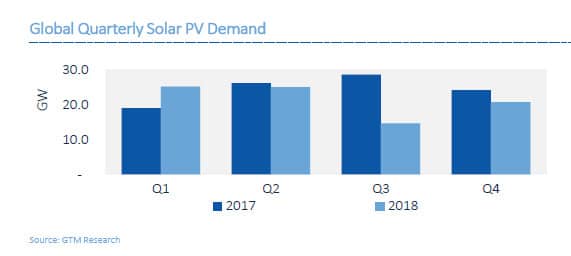

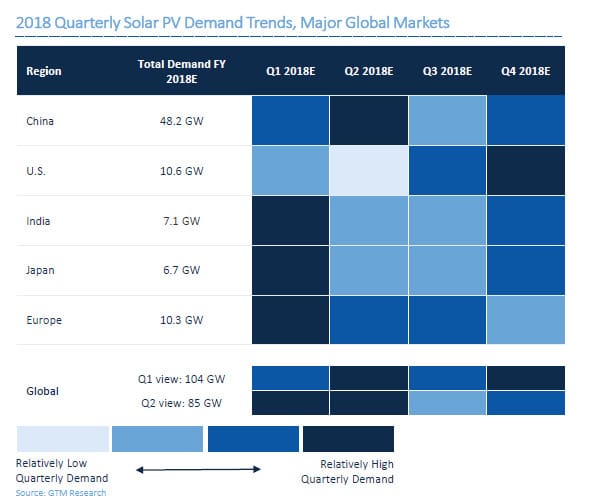

Die Ende Mai verkündete Änderung der Photovoltaik-Politik hat nach Ansicht von GTM Research weitreichende Folgen für den Weltmarkt. So seien in diesem Jahr nur noch 28,8 Gigawatt statt der 48,2 Gigawatt neu installierter Photovoltaik-Leistung in China zu erwarten, schreiben die Analysten in ihrem jüngsten Markttrends in ihrem „Global Solar PV Demand Monitor“. Die Nachfrage weltweit korrigierten sie daher auch deutlich nach unten – statt 103,5 Gigawatt erwarten sie nur noch einen Zubau von 85,2 Gigawatt in diesem Jahr. Gegenüber dem Vorjahr – als die neu installierte Leistung bei etwa 100 Gigawatt lag – ist dies ebenfalls ein klarer Rückgang. Das dritte Quartal 2018 wird dabei das schlechteste seit 2015 werden, heißt es. Gegenüber dem Vorjahresquartal geht GTM Research von einer Halbierung der Nachfrage auf rund 15 Gigawatt aus, vor allem wegen des Stopps der neuen Projekte in China. Im vierten Quartal sei dann ein erneuter Anstieg der Nachfrage um 42 Prozent zu erwarten, da sich der chinesische Markt beginnen werden zu erholen und auch für die USA der stärkste Zubau in diesem Jahr erfolgen wird.

Grafik: GTM Research

Die Ankündigung aus China, den Photovoltaik-Zubau im eigenen Land deutlich einzudämmen, habe zu einem deutlich rapideren Preisverfall in Folge der Überkapazitäten geführt, schreibt GTM Research weiter. Bis zum Jahresende erwarten die Analysten einen Rückgang um 29 bis 36 Prozent. Einige Märkte – vor allem in Europa – verzeichneten auch steigende Installationen. Allerdings die Vorteile der fallenden Preise würden sich wohl nicht vor 2019 auswirken. In Ländern, die über Zölle verfügten wie die USA und wahrscheinlich Indien, werden die Vorteile der gesunkenen Modulpreise dagegen wohl weniger zum Tragen kommen, wie die Analysten weiter schreiben. Insgesamt würden sich die sinkenden Modulpreise vor allem dort vorteilhaft auswirken, wo sie einen großen Anteil der Capex-Kosten für Photovoltaik-Anlagen ausmachten. In den meisten Ländern würden sich die Capex-Kosten um 10 bis 14 Prozent reduzieren, wenn die Modulpreise um 30 Prozent zurückgingen. Auch Deutschland liegt in diesem Bereich.

Grafik: GTM Research

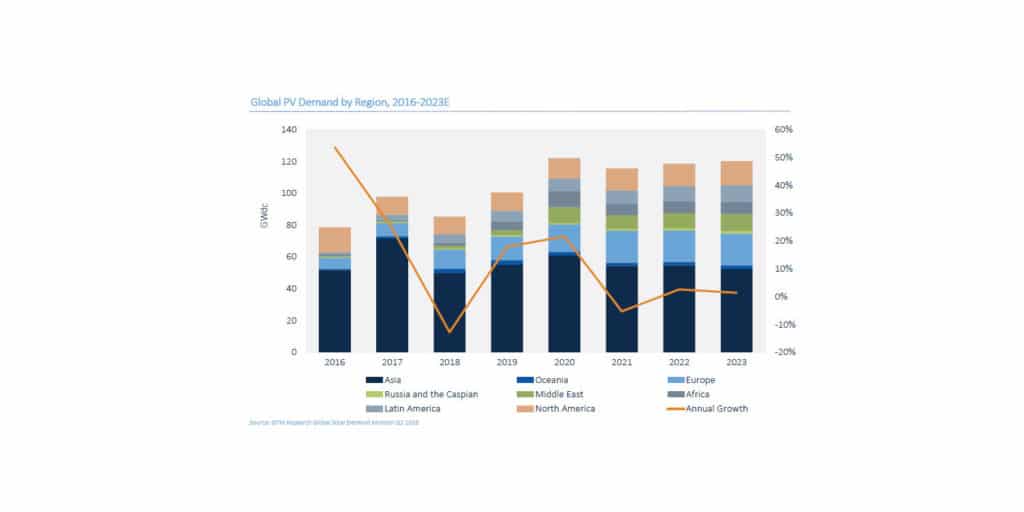

Trotz der Rückgänge des Photovoltaik-Zubaus in China und Japan in diesem Jahr werde auf Asien wohl wieder mindestens 50 Prozent der weltweiten Nachfrage bis 2020 entfallen. China, Indien und Japan allein würden dabei auf einen Weltmarktanteil von 20 Prozent bis 2023 kommen. Währenddessen bleibe die Entwicklung in Nordamerika und Europa stabil. GTM Research sieht in diesen Regionen durchschnittliche Anteil von 16 und 12 Prozent bis 2023. Insgesamt werde der europäische Markt aufgrund verschiedener Faktoren gestärkt. So seien steigende Ausschreibungsvolumen zu erwarten, da einige Länder noch sicherstellen müssten, ihre EU-Erneuerbaren-Ziele für 2020 und dann auch 2030 zu erreichen. Insgesamt gehe GTM Research von einem Umfeld niedrigerer Modulpreise aus. Zudem werde in immer mehr europäischen Ländern der Punkt erreicht, an dem Photovoltaik-Projekte auch ohne Förderung umgesetzt werden könnten.

Die Länder des Nahen Ostens würden hingegen zulegen, vor allem durch den Zubau in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Die Analysten erwarten eine Steigerung des Weltmarktanteils von derzeit drei auf neun Prozent 2023. Der Anteil Lateinamerikas werde hingegen bei durchschnittlich sieben Prozent in den kommenden fünf Jahren liegen.

Zehn Voraussagen für die weitere Entwicklung bei Ausschreibungen weltweit

Die Analysten geben in ihrem Bericht auch noch zehn Vorhersagen, wie sich die globale Photovoltaik-Landschaft in den kommenden Jahren weiter entwickeln wird. So sei von weiteren Preisrückgängen in den Ausschreibungen auszugehen. Zuschläge unter 2,00 US-Dollarcent werden sich in den nächsten Jahren zum Normalfall entwickeln. Allerdings verlangsamten sich die Rückgänge 2018 und 2019, da sie im vergangenen Jahr durch verschiedene Faktoren schneller als die Kosten gefallen waren. Zugleich wird der globale Wettbewerb noch härter, dass Entwickler aus China nach neuen Marktchancen außerhalb der Heimat suchten und immer mehr Öl- und Gasriesen auch auf dem Photovoltaik-Markt aktiv würden. GTM Research erwartet ebenfalls, dass sich immer mehr Joint Venture und Konsortien an den großen Ausschreibungen beteiligen werden. Zugleich würden auch immer mehr Pensionfonds im Photovoltaik-Markt aktiv, die geringere Renditeerwartungen hätten und Kapital zur Verfügung stellen, was die Projektentwicklung unabhängiger von der Zinsentwicklung machen werde. Die Analysten erwarten auch einen Trend zu mehr technologieoffenen Ausschreibungen, da die Politik die Dekarbonisierung zu den geringsten Kosten immer mehr favorisiere. Außerdem könnte es künftig auch noch mehr Auktionen geben, mit denen Local-Content-Bestimmungen oder Speichersystemen verknüpft sein werden. Insgesamt werden die Ausschreibungsvolumen weltweit immer größer werden.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Durch mittelfristige Installationsprognosen für Photovoltaik durch das Fraunhoferinstitut könnte man die Entwicklung der weltweiten Produktionskapazitäten für Photovoltaikmodule bis etwa 2035 mit zwischen 175GWp bis zu etwa 500GWp einordnen.

Eine enorme, fast 40jährige Entwicklungsleistung der weltweiten Photovoltaikbranche seit den Anfängen der privaten Nutzung „Megawatt – Alpha Real sucht 333 3kW-Kraftwerksbesitzer“ Anfang bis Mitte der 80er Jahre in der Schweiz.