Der weltweite Strombedarf wird bis 2050 um 75 Prozent steigen, da wirtschaftliche Entwicklung, Elektrofahrzeuge, Kühlbedarf und der Strombedarf von Rechenzentren den Stromverbrauch erhöhen. Die ist das Ergebnis einer Modellierung im aktuellen „New Energy Outlook“ von Bloomberg NEF. Die Analysten konzentrieren sich darauf, ein Basisszenario für den wirtschaftlichen Wandel zu beschreiben, also einen Transformationspfad, der bei der Beibehaltung der derzeitigen Regeln und Marktdynamik realistisch erscheint. Diesen vergleichen sie im Anschluss mit einem Netto-Null-Szenario, das auf den Pariser Klimazielen aufbaut. Um es vorwegzunehmen, der Abstand zwischen dem Basisszenario und dem Netto-Null-Szenario ist noch immer groß, es gibt aber einige positive Trends, die durch die Politik verstärkt werden sollten.

Die wachsenden Volkswirtschaften in Asien, dem Nahen Osten und Afrika tragen einen Großteil zu diesem Anstieg des weltweiten Strombedarfs bei. Der gesamte Bedarf an Nutzenergie steigt demzufolge bis 2050 um 32 Prozent, aufgrund von Effizienzgewinnen durch Elektrifizierung und erneuerbare Energien wächst der Primärenergiebedarf jedoch nur um 9 Prozent. Eine wichtige Ursache für den wachsenden Strombedarf sind Rechenzentren, deren Verbrauch bis 2035 auf 1200 Terawattstunden steigen soll und bis 2050 sogar auf 3700 Terrawattstunden.

Im ersten Schritt steigt ihr Anteil am Gesamtstromverbrauch auf 4,5 Prozent und könnte sich bei 2050 auf 8,7 Prozent fast verdoppeln. Zum Vergleich: Für Elektrofahrzeuge erwartet Bloomerg NEF 2050 einen Bedarf von 11,2 Prozent, für Klimaanlagen und Wärmepumpen 7,1 Prozent. Allein für die Rechenzentren würden 2035 zusätzliche 362 Gigawatt an Kraftwerkskapazität benötigt, schreibt das Unternehmen.

Erneuerbare Energien und Speicher könnten davon mit 56 Prozent mehr als die Hälfte der benötigten Leistung stellen. Der Rest werde jedoch voraussichtlich aus fossilen Kraftwerken kommen. Diese Kapazitäten könnten entweder neu gebaut werden oder durch die Verschiebung von Stilllegungen und die Verlängerung von Laufzeiten vorhandener Kohle- und Gaskraftwerke erbracht werden.

Insgesamt soll die Stromerzeugung aus erneuerbaren Energien in den nächsten fünf Jahren bis 2030 um 84 Prozent steigen und sich bis 2050 erneut verdoppeln. Damit decken erneuerbare Energien bis Mitte des Jahrhunderts 67 Prozent des weltweit Strombedarfs, verglichen mit 33 Prozent im Jahr 2024, wobei der Anstiegs eingepreist ist. Der Anteil von Kohle, Gas und Öl am Strommarkt sinkt von 58 Prozent im Jahr 2024 auf 25 Prozent im Jahr 2050. Bis 2035 werden Bloomberg NEF zufolge weltweit rund 6,9 Terawatt Photovoltaik und 2,6 Terawatt Windenergie zugebaut. Auch die Flexibilitäten sollen zunehmen, durch ein angepasstes Verbrauchsverhalten, Batteriespeicher und Elektrofahrzeuge. So dass die Flexibilität 2050 etwa 20 Prozent der gesamten Stromnachfrage erreicht.

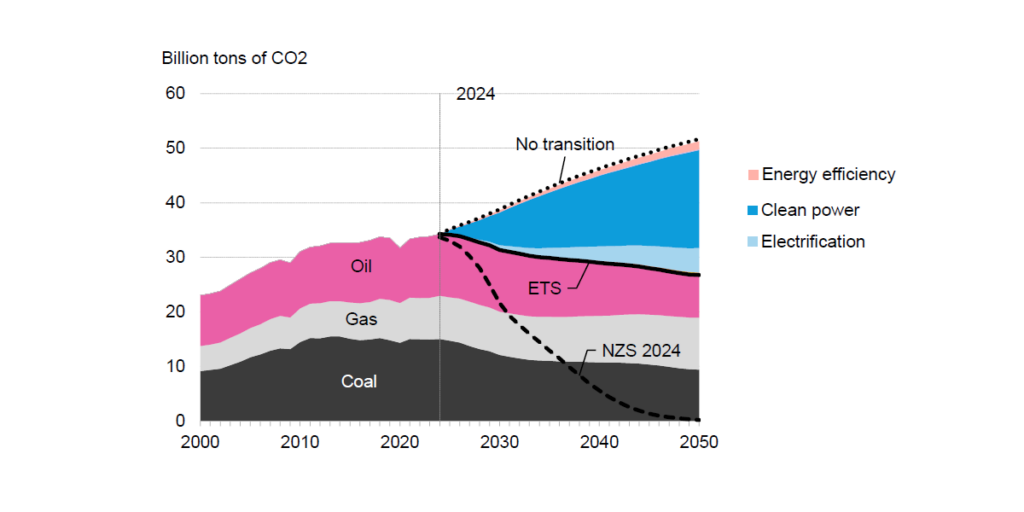

Der Abnahme des Verbrauchs von Öl und Kohle stehe zwar bevor, ziehe sich jedoch länger hin als gewünscht. Bisher sei der sogenannte Peak Oil, also der Zeitpunkt der höchsten Ölnachfrage, noch nicht erreicht. Die Gesamtnachfrage soll erst 2032 mit 104 Millionen Barrel pro Tag ihren Höhepunkt erreichen. Denn außerhalb des Straßenverkehrs bleibt der Ölverbrauch weitgehend stabil, mit einer Verdoppelung der Nachfrage im Flugverkehr und einem starken Wachstum in der Petrochemie. Auch der Gasverbrauch wird weiter ansteigen. Dennoch sei zu erwarten, dass die weltweiten CO2-Emissionen ihren Höhepunkt erreicht haben und nun voraussichtlich langsam zurückgehen.

Die Analysten schreiben in ihrem Bericht: „Der Zubau sauberer Energien scheint endlich mit dem Wachstum der Energienachfrage Schritt gehalten zu haben. Unsere Modellrechnungen deuten darauf hin, dass 2024 das Jahr mit den höchsten Emissionen gewesen sein könnte. Das bedeutet, dass 2025 das erste Jahr mit einem strukturellen Emissionsrückgang sein könnte.“

Basisszenario verfehlt Pariser Klimaziele

Allerdings verfehlt das Basisszenario die Ziele des Pariser Abkommens. Die Emissionen sinken bis 2050 nur um 22 Prozent und sind damit weit entfernt vom Netto-Null-Ziel entfernt. Das entspreche einer globalen Erwärmung von 2,6 Grad Celsius bis 2100. „Dies zeigt, dass der Einsatz allein wirtschaftlich wettbewerbsfähiger Klimalösungen nicht ausreichen wird, um eine Klimakatastrophe abzuwenden.“ Die politischen Entscheidungsträger sollten daher nicht nur die einfachsten Möglichkeiten – erneuerbare Energien, Speicherung und Elektrofahrzeuge – nutzen, sondern auch schwierigere Lösungen wie kohlenstoffarme Wärme, industrielle Dekarbonisierung, CO2-Abscheidung, Wasserstoff und saubere Kraftstoffe in Angriff nehmen. Eine Möglichkeit dafür seien die anstehenden dritten Nationalen Klimaschutzbeiträge (NDCs), die Emissionsverpflichtungen bis 2035, die bei den Unterzeichnern des Pariser Klimaschutzabkommens in diesem Jahr anstehen. Viele Länder, darunter Deutschland, hätten das bisher noch nicht getan.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Der Strombedarf der Rechenzentren, für etwa 2023 bei ca. 500TWh, entspricht einem Anteil von etwa 0.25% des globalen Energieverbrauchs, als Teil des globalen Bruttosozialprodukts.

Der Stromanteil der Datenverarbeitung für den produktiven Wirtschaftsanteil der Rechenzentren kann mit etwa 45% eingeschätzt werden (wovon davon anteilig finanztechnische Service und Abwicklungsvorgänge etwa 1/3 beanspruchen). Herstellung etwa 10-12%, Industrie 8-10%, Planung und Logistik 6-8% und wie erwähnt Finanzierung/Bankwesen/Versicherungen/StockMarket 15-20%.

(Dieser Stromanteil ist nur der Anteil der Rechenzentren, nicht der Stromanteil der jeweiligen Gesamtbranchen im Wirtschaftssystem, also etwa der Produktion als Ganzes!)

Die weiteren Stromanteile in den Datenzentren werden jeweils dargestellt, für

Service Provider mit 30-35%,

Unterhaltung (Streaming, Gaming, Medienangebote/-inhalte) 15-20%,

Bildung (Forschung&Lehrangebot, E-Learning) 5-7%,

Staats-/Regierungsauftrag bzw. -informationen, Gesundheitsdienst, IoT, E-Commerce 10-15%.

Peak Oil beschreibt nicht die Nachfragseite sondern die Angebotsseite. Im deutschen wird das als Ölfördermaximum bezeichnet. Die Förderung von Öl aus einem Ölfeld folgt einer Glockenkurve. Sie steigt immer weiter an bis zu einem Punkt ab dem die Ausbeute kontinuierlich sinkt. Die USA haben ihr Peak Oil z.b. letztes Jahr erreicht und werden vorraussichtlich in 2-5 Jahren wieder auf Importe angewiesen sein. Vor allem der Bedarf an schweren Fraktionen (Diesel, Kerosin, Bitumen, schweröl) wird weiter drastisch steigen, da heute schon die meiste Förderung „nur“ flüssige Gase (Methan, Ethan, Propan und Butan) umfasst.

Um den derzeitigen, weltweiten Primärenergieverbrauch aus fossilen Ressourcen/Reserven !nachhaltig! für ein Jahr zur Verfügung zu stellen, müsste man die !nachhaltig! und sinnvoll erntbare Biomasse (welche nicht in Konkurrenz zu Nahrungsmittelherstellung/Waldbewirtschaftung genutzt wird) für etwa 100Jahre ‚im Voraus‘ wieder einlagern.

Das damit nutzbare Biomassepotential von etwa 5EJ (teils auch 8-10EJ, ca. 1250-2500TWh) ist etwa 1/100 der Bruttoprimärenergieverbrauchs der zurückliegenden etwa 5-15Jahre mit ca. 500-630EJ (150000 – 175000TWh, aktuell bis ca. 185000TWh).

Das Potential für nachhaltige Energieversorgung wird (aus einer Quelle) für nachhaltig verwendete Biomasse:Windkraft:Solarenergie mit ca. 1:60000:150000 eingeschätzt und in absoluten Zahlen:

Solarenergie 1.5Mio EJ (ca. 415Mio TWh)

Windkraft 0.6Mio EJ (ca. 165Mio TWh)

Biomasse 8-10 EJ (ca. 2000-2500 TWh)

Die durch klimaaktive Emissionen erwirkte, zusätzliche Erwärmung als Dauerleistung aus der Sonneneinstrahlung wird mit etwa 0.5-1W/m2 der ‚Planetenoberfläche‘ eingeordnet.

Die Wärmezunahme dadurch mit etwa 250-550TW (Durchschnitt der zurückliegenden 50 Jahre, Durchschnitt seit etwa einer Dekade) oder derzeit ca. 4Mio TWh an Wärmeeinspeicherung in globale Massen (Ozeane, Landmassen (Eis-/Gletscherschmelze), Atmosphäre) eingeschätzt.

Das entspricht derzeit ca. dem 25fachen des Primärenergiebedarfs (ca. 20TW, Elektrizität ca. 3.4TW), weltweit.

(Die Schätzungen variieren, je nach Quelle)

MfG

Es fehlt die Rechnung mit dem Wirt. Die jährliche weitere Änderung der klimatischen Verhältnisse erschwert jede energiewirtschaftliche Aktivität: Kühlwassermangel, Folgen von Extremwetter, zunehmende Probleme, Wartungen im Freien in der Hitzewelle durch Säugetiere durchzuführen (homo sapiens sapiens), Reduzierung des thermischen Wirkungsgrades, Störungen des Finanzsystems durch Vertrauensverlust wegen massiver finanzieller Folgen von Extremwetter, Verlust der Versicherbarkeit…….

Das Erdsystem begrenzt sich so selbst, die Frage ist, wo auch dieser Kipppunkt liegt…..