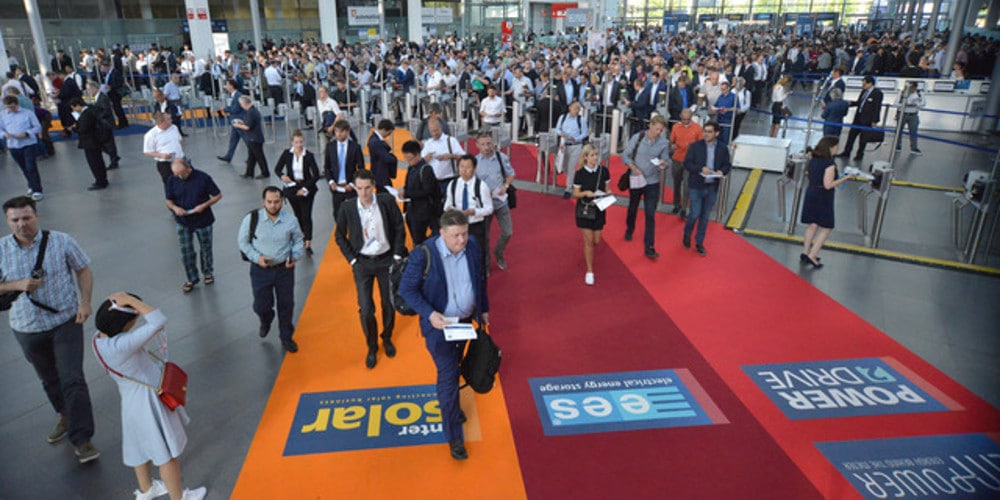

Die Hallen waren voll und die Stimmung allgemein gut – so lassen sich die drei Tage The Smarter E von München in der Kurzform zusammenfassen. 1177 Aussteller verteilten sich in den acht Hallen auf 86.000 Quadratmetern. Traditionell sind in Halle B1 die großen Speicheranbieter zu finden. Im Gegensatz zu den vergangenen Jahren war dort gefühlt diesmal weniger los. Doch die Unternehmen zeigten sich dennoch zufrieden, vor allem weil es qualitativ gute Gespräche und damit mehr potenzielle Leads für sie gab. in den A-Hallen haben viele der Modulhersteller ihre Stände. Sie verzeichneten in diesem Jahr für alle sichtbar einen enormen Ansturm, was zum einen an den vielen neuen Technologien liegen dürfte. PERC, Halbzellen oder bifazial – um nur einige der Schlagworte zu nennen, die Besucher an die Stände der Hersteller zog.

Ein anderes beherrschendes Thema bei den Herstellern war die Photovoltaik-Politik in China. The Smarter E war die erste große internationale Messe, nachdem die Regierung in Peking einen Tag nach der SNEC in Shanghai Ende Mai angekündigte, den Zubau neuer Photovoltaik-Anlagen in diesem Jahr um rund ein Drittel auf 35 Gigawatt zurückzufahren. Angesichts von etwa 25 Gigawatt, die bereits im ersten Halbjahr im Land installiert sein dürften, bleibt für den Rest des Jahres nicht mehr viel an Absatzmöglichkeit auf dem Heimatmarkt für die chinesischen Modulhersteller.

Dennoch entstand der Eindruck in Gesprächen mit verschiedenen Photovoltaik-Herstellern, dass die komplette Tragweite der chinesischen Ankündigung noch nicht absehbar ist. Verschiedene Szenarien für die Zukunft kursieren derzeit. Vieles davon ist pure Spekulation, doch gerade Gerüchte treiben oft den Markt. Bislang bestätigten einige Hersteller, dass zwar eine abwartende Haltung von Projektierern zu verzeichnen sei, sich Stornierungen aber noch im Rahmen hielten. Auch bei den Preisen steht die Entwicklung scheinbar erst noch am Anfang. Dennoch ist mancherorts von Spotmarktpreisen um die 20 Eurocent pro Watt für Module für Großprojekte zu hören.

Noch ist das Gros der Preise nicht in diesem Bereich angekommen, dennoch vermeldeten Energytrend und PVInsight in der vergangenen Woche teilweise deutliche Rückgänge. PVInsight vermeldete etwa für polykristalline Solarmodule einen durchschnittlichen Verkaufspreis von 27,8 US-Dollarcent (23,8 Eurocent) pro Watt. Noch stärker schätzt der taiwanesische Konkurrent Energytrend den Preisverfall ein – bis zu 12,5 Prozent je nach Technologie seien es demnach im Wochenvergleich gewesen. Die stärkste Reduktion betrifft auch in diesem Fall die polykristallinen Module, deren Durchschnittspreis bei Energytrend mit 29,5 US-Dollarcent pro Watt angegeben wird. Den Preisdruck dürfte verstärken, dass potenzielle Käufer nun auf fallende Preise wetten und alles tun, nur nicht sofort zuschlagen. Es sei denn, sie bekommen schon jetzt ein Schnäppchen.

Nach Aussagen auf der Smarter E bemühen sich die Modulhersteller, nun mit unterschiedlichen Strategien auf diese Situation zu reagieren. Dass die Preise in den kommenden Wochen weiter fallen werden, darin besteht Einigkeit. Doch wie weit wirklich hängt eben von verschiedenen Konstellationen ab. Etwa davon, wie groß die Lagerbestände der chinesischen Modulhersteller sind. Auf der Messe ist zu hören, dass einer der größten sein Lager mit zehn Gigawatt Solarmodule gefüllt hat. Da Cash bei Herstellern immer gebraucht wird, ist damit zu rechnen, dass diese Solarmodule wohl zu sehr niedrigen Preisen auf den Markt kommen werden – wo ist allerdings unklar. Eine Strategie von kleineren Herstellern ist es, keine Lagerbestände aufzubauen und nur konkrete Aufträge abzuarbeiten. Inwiefern damit die Produktion ausgelastet werden kann und die Mitarbeiter beschäftigt werden, steht auf einem anderen Blatt.

Während viele Marktteilnehmer von kurzfristigen Preisturbulenzen ausgehen, so rechnen sie doch langfristig – was in der Solarbranche schon das Jahresende darstellt – nicht mit dramatischen Preisverfällen. Vielleicht ist hierbei auch die Hoffnung Vater des Gedankens. Insgesamt ist der Marktausblick ja intakt, so einige der Hersteller. Die Analysten gehen weiterhin von einer etwa gleichbleibenden Nachfrage weltweit in diesem Jahr aus – irgendwo um die 100 Gigawatt sollte der Zubau demnach wieder liegen. Doch wo die 15 bis 20 Gigawatt, die dann in China nicht gebaut werden, absorbiert werden, bleibt eher offen. Die Optimisten unter den Hersteller gehen davon aus, dass sich bis zum Jahresende die Preise im Vergleich zum Jahresanfang 2018 nur um etwa zehn Prozent reduzieren werden – allerdings mit dramatischen Preisturbulenzen in den nächsten Wochen und Monaten.

Ein anderer Grund, warum die Preise vielleicht doch nicht so tief sinken, wie viele Projektierer hoffen und Modulhersteller fürchten, ist, dass Kapazitäten aus dem Markt genommen werden. Ein Gerücht auf der Messe besagt, dass einer der großen Chinesen unmittelbar 15 Gigawatt Waferkapazitäten aus dem Markt nehmen will, um dem Preisrutsch zu begegnen. Wenn weniger Module weltweit produziert werden, könnte die Branche irgendwann wieder an dem Punkt sein, dass die Hersteller die Karten in der Hand halten. Angesichts der enormen Überkapazitäten, die bereits bestehen, scheint fraglich, wann dieser Punkt erreicht sein wird und ob es überhaupt soweit kommt. Gerade aus China gab es auch in der jüngsten Vergangenheit immer wieder Ankündigungen von Kapazitätserweiterungen auf den verschiedenen Wertschöpfungsebenen. Einige davon dürften vielleicht auf Eis gelegt werden, doch mit Blick auf die Entwicklung des Marktes in den nächsten Jahren werden sie wohl aber kommen – vielleicht nur etwas später.

Doch der Preiskampf trifft nicht nur die Modulhersteller selbst, er schlägt auch nach unten durch. So wird von weiteren Preisrückgängen bei Silizium berichtet. Dabei ist der Preis hier schon so stark in den letzten Jahren gefallen, dass viele kaum noch Spielraum sahen. Bei chinesischen Modulherstellern wird es nun oftmals darum gehen, sich neue Absatzmärkte zu verschaffen, um das eigene Überleben abzusichern. Zugleich könnte die Ankündigung der Regierung in Peking nun auch für die Konsolidierung unter den heimischen Herstellern sorgen, von der schon länger die Rede ist. Bislang sind nur weniger der größeren Anbieter vom Markt verschwunden, auch wenn es einigen anderen chinesischen Herstellern finanziell eher bescheiden geht.

Bei deutschen Modulherstellern lässt sich raushören, dass sie auf der Suche nach der passenden Nische sind. Der Grund ist einfach: Sie können mit ihren Kapazitäten im allgemeinen Preiskampf mit der übermächtigen Konkurrenz aus Asien nicht bestehen. Allerdings sind die meisten der Nischen noch sehr klein – etwa wenn es um gebäudeintegrierte Photovoltaik geht.

Derzeit gilt in der EU für kristalline Solarmodule aus China noch der Mindestimportpreis oder eben die Anti-Dumping- und Anti-Subventionszölle. Doch formal nur bis zum 3. September. Dass in Zeiten eines US-Präsidenten Donald Trump Protektionismus wenig en vogue ist, zeigen verschiedene Gespräche mit den deutschen Herstellern. Die Haltung zum Mindestimportpreis ist dort gespalten. Einige betonen, dass er nur wenig Schutz in den vergangenen Jahren geboten hat und daher wahrscheinlich das falsche Instrument sei. Doch nur einen Atemzug später setzt sich die Erkenntnis durch, dass ein Auslaufen der Mindestpreise zum jetzigen Zeitpunkt wohl fatale Folgen für die meisten der deutschen Produzenten haben wird.

Mittlerweile ist der Mindestimportpreis bereits auf einem Niveau angekommen, dass für viele Hersteller hierzulande sportlich ist. Zum 1. Juli kommt die nächste Absenkung – und ein Einfrieren des Mindestimportpreises für die nächste Zeit auf diesem Niveau wäre sicher nicht das Schlechteste aus ihrer Sicht. Das wären dann 30 Eurocent pro Watt für polykristalline und 35 Eurocent für monokristalline Solarmodule. Wohlgemerkt aber nur für jene Produkte, die ganz oder teilweise in China gefertigt worden. Teilweise verfügen die großen chinesischen Hersteller als Reaktion auf den Handelsstreit der vergangenen Jahre über Produktionen außerhalb Chinas. Module von dort können sie in Europa auch deutlich billiger anbieten. Außerdem kommen vietmanesische Hersteller nun direkt auf den Markt, die bisher OEM für chinesische Hersteller produziert haben.

Von daher ist nach der Messe in München nur eines klar: Es bleibt spannend, was in den kommenden Tagen, Wochen, Monaten wirklich passiert. Aber langweilig war es in der Solarbranche – ob in Deutschland oder weltweit – bislang ja eigentlich auch noch nie.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.