von pv magazine Energy Storage

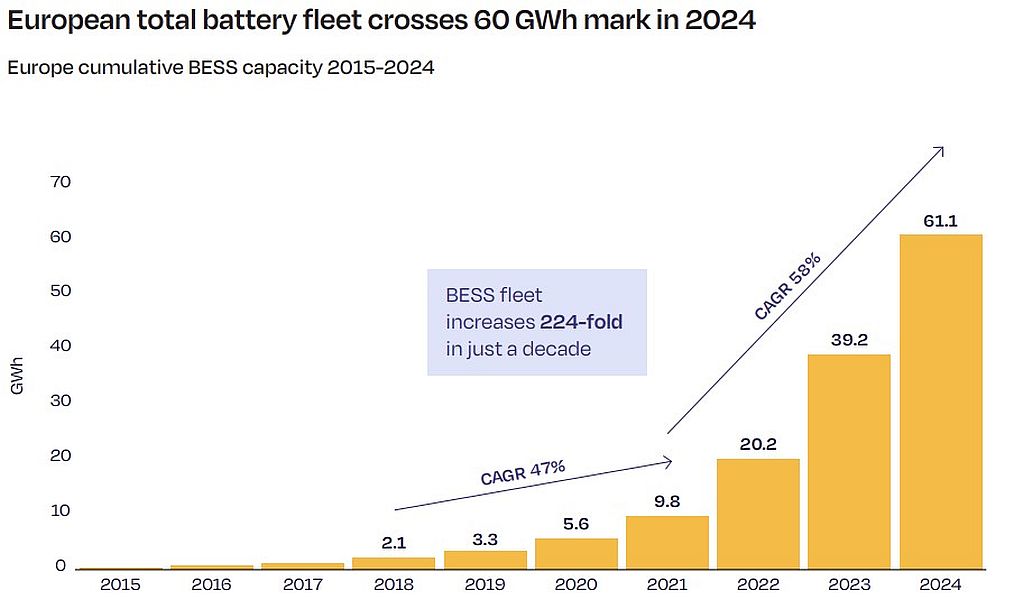

Wie aus dem Bericht „European Market Outlook for Battery Storage 2025-2029“ hervorgeht, erreichten neue europäische Batteriespeichersysteme (BESS) im Jahr 2024 mit 21,9 Gigawattstunden Kapazität das elfte Jahr in Folge einen Rekord – obwohl sich das Wachstum im Vergleich zum Vorjahr auf 15 Prozent reduziert hat. Die neuen Installationen bringen die gesamte Batterieflotte in Europa auf 61,1 Gigawattstunden, was eine deutliche Verlangsamung nach drei aufeinanderfolgenden Jahren mit einer Verdopplung der jährlichen Kapazitätserweiterungen bedeutet.

Grafik: European Market Outlook for Battery Storage 2025-2029

Der Bericht bezieht die 27 Länder der Europäischen Union (EU-27) sowie das Vereinigte Königreich und die Schweiz mit ein. Demnach wurden innerhalb der EU-27 im Jahr 2024 18,5 Gigawattstunden Batteriespeichersysteme zugebaut, was 85 Prozent der gesamten europäischen Installationen entspricht.

Für 2025 prognostiziert der Bericht einen Zubau von insgesamt 29,7 Gigawattstunden und damit ein beschleunigtes jährliches Wachstum von 36 Prozent. Bis 2029 soll die gesamte europäische Kapazität etwa 400 Gigawattstunden erreichen, wovon 334 Gigawattstunden auf die EU-27-Länder entfdallen sollen. Laut der Studie „Mission Solar 2040“ von Solarpower Europe liegt diese Entwicklung jedoch weit unter den 780 Gigawattstunden, die bis 2030 benötigt werden, um den Übergang zu erneuerbaren Energien vollständig zu unterstützen. „Während Europa bereits in das Solarzeitalter eingetreten ist, beginnt das Zeitalter der Batteriespeicher gerade erst“, sagte Walburga Hemetsberger, CEO von Solarpower Europe, die den Bericht erstellt hat. „Jetzt ist es an der Zeit, dass die europäischen Entscheidungsträger Batterien in den Mittelpunkt eines flexiblen, elektrifizierten Energiesystems stellen.“

Weniger Wachstum bei Privathaushalten, Netzausbau gewinnt an Bedeutung

Der Bericht stellt fest, dass der „erstaunliche Anstieg zwischen 2021 und 2023 vor allem vom Haushaltssegment als direkte Reaktion auf die Energiepreiskrise getrieben wurde“. Trotz des erwarteten Rückgangs im Jahr 2024 wurden auf dem Haushaltsmarkt immer noch fast elf Gigawattstunden installiert, was ihn zum führenden Batteriespeichersegment in Bezug auf das jährliche Volumen machte. Ende 2024 stellten Solar- und Speicheranlagen für Privathaushalte immer noch 57 Prozent der gesamten kumulierten Batteriespeicher-Kapazität in Europa dar. Das Segment der Privathaushalte, das in der Vergangenheit das Marktwachstum angetrieben hat, wird voraussichtlich auf 33 Prozent Anteil an der neuen Kapazität zurückgehen, da die Förderprogramme im Zusammenhang mit der Energiekrise auslaufen.

Während der Anteil der privaten Haushalte sinkt, werden große Batterieprojekte für Versorgungsunternehmen im Jahr 2025 zum ersten Mal die Neuinstallationen dominieren. Im Jahr 2024 verzeichnete der Netzbereich ein starkes Wachstum mit einem sprunghaften Anstieg der Installationen um 79 Prozent auf 8,8 Gigawattstunden.

Länderspezifische Daten

Deutschland behauptete seine führende Rolle mit 6,2 Gigawattstunden installierter Leistung, ähnlich wie 2023. Bei den Installationen in Privathaushalten war ein Rückgang von 12 Prozent zu verzeichnen, jedoch ein Wachstum im gewerblichen und industriellen Bereich (+26 Prozent) und ein deutlicher Anstieg der Installationen im Versorgungsmaßstab (+140 Prozent auf fast 800 Megawattstunden). Daneben gab es einen bemerkenswerten Trend zu kleinen beziehunsgweise Mikrospeichersystemen mit weniger als fünf Kilowattstunden, insbesondere bei kleinen Batteriesystemen in Verbindung mit Plug-in-Solaranlagen, bei denen die Anzahl der installierten Systeme um 44 Prozent zunahm.

Grafik: European Market Outlook for Battery Storage 2025-2029

Italien liegt mit 6 Gigawattstunden an zweiter Stelle und verzeichnete einen bemerkenswerten Zuwachs von insgesamt 58 Prozent, der auf einen erstaunlichen Anstieg um das 15-fache im Segment der Großanlagen (3,4 Gigawattstunden) zurückzuführen ist – und das trotz erheblicher Rückgänge bei den Anlagen für Privathaushalte (-19 Prozent) sowie für gewerbliche und industrielle Kunden (-70 Prozent).

Das Vereinigte Königreich rutschte mit 2,9 Gigawattstunden auf den dritten Platz ab, was einem Rückgang von 22 Prozent entspricht. Dieser ist auf einen Einbruch um 31 Prozent bei den Großanlagen (2 Gigawattstunden) zurückzuführen, der in erster Linie durch Projektverzögerungen und Rückstände bei den Netzanschlüssen verursacht wurde. Das Hinter-dem-Zähler-Segment verzeichnete jedoch ein deutliches Wachstum (+840 Megawattstunden), wobei die Haushalte aufgrund einer unterstützenden Politik und hoher Endkundenpreise um 13 Prozent zulegten.

Der spanische Markt installierte 2024 weniger als 250 Megawattstunden, was Platz 14 in Europa und einen Rückgang von 41 Prozent gegenüber 2023 bedeutet. Es wird jedoch prognostiziert, dass Spanien im Jahr 2025 mit 1,3 Gigawattstunden an erwarteten Installationen zu den fünf größten europäischen Märkten gehören wird, da Projekte im Versorgungsbereich wieder aufleben.

Plan für weiteres Wachstum der Speicher

„Der Erfolg der Solarenergie in Europa hat den Grundstein gelegt – jetzt kommt der Batteriespeicherung eine Schlüsselrolle zu“, sagte Markus Elsaesser, CEO von Solar Promotion. „Wenn wir bei der Speicherung den gleichen Fokus und Ehrgeiz an den Tag legen wie einst bei der Solarenergie, kann Europa schneller als viele denken ein stabiles, auf erneuerbaren Energien basierendes Energiesystem aufbauen.“ Solarpower Europe setzt sich für einen EU-Aktionsplan für Energiespeicher ein, um die Märkte zu harmonisieren, die Netzanschlüsse zu reformieren, den Marktzugang für BESS zu gewährleisten, wettbewerbsfähige Ausgleichsmärkte zu schaffen und die Standards für die intelligente Verbrauchsmessung zu verbessern.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Warum will man negativ klingende Meldungen verbreiten ?

Von 39,2 (2023) auf 61,1(2024) ist eine Steigerung von fast 56%. – gigantisch!

Das ist viel zu wenig.

An einem typischen Tag im Sommerhalbjahr haben wir etwa 9 Stunden, in denen PV 15 GW oder mehr einspeist und entsprechend 15 Stunden mit 0-15 GW PV. In diesen 15 Stunden verbrauchen wir in D grob 850 GWh Strom. Wenn wir davon 30% mit Laufwasser, Biomasse und etwas Wind decken, verbleiben knapp 600 GWh, die abends/nachts anderweitig zu decken sind.

Bis 2030 wollen wir laut §4 EEG auf 215 GW PV kommen. Damit bekämen wir 600 GWh an Batteriekapazität fast täglich voll und könnten damit dann eben im Sommerhalbjahr auch nachts/abends durch gepufferten PV-Strom an die 100% Stromversorgung durch Erneuerbare erreichen.*

Wenn wir pro Jahr nur 6 GWh an Batteriekapazität zubauen, sind wir in 100 Jahren noch nicht so weit. Es ist zu hoffen, dass die neue Regierung das Thema Batterien endlich angeht, aber die Befürchtung ist, dass diese eher auf Gasgroßkraftwerke setzt, mit der Möhre vor der Nase, dass diese am Sankt-Nimmerleinstag auf Wasserstoff umgestellt werden und dass die Nutzung von Kohlekraft verlängert wird.

* Bevor da Kritik kommt: Natürlich ist das keine wissenschaftliche Rechnung und es fehlen etliche Variablen. Es geht nur darum, sich überschlägig der Größenordnung anzunähern.

„600GWh“

sind 12Mio eAutos, welche jeweils (unidirektional, täglich) 50kWh für Netzdienstleistungen bzw. Stromeinspeisung (40GW, 15h) anbieten/verstromen(?)

Ein günstiges eAuto mit 100kWh ca. 30000€ *12Mio, ca. 360Mrd.€ (Anteil staatlicher Prämie?)

Wenn dann für einen Zeithorizont von 10Jahren (bis ca. 2035 mit dann 200-300GWp Photovoltaik), Mindestlohnempfänger mit einer Sparquote von 50€ct/15€Stundenlohn(brutto), für diese eAutos sparen, dann müssen das ’nur‘ 35-50Mio Niedriglohnempfänger wirklich ‚fleissig‘ (1345-1966h/Jahr) durchstehen und schon ist die Zielgruppe gefunden und das Problem gelöst(?)

!Schwierig!

( und angesichts der Ressourcenlage und der ‚emanzipierten‘ Aussenpolitik stellt sich natürlich die Frage, warum d. Mindestlohnempfänger in der Zuteilung (nach Plan) der günstigen eFahrzeuge gegenüber indischen Niedriglohnempfängern bevorzugt werden würden(?)

Werbedisclaimer mit 50€ct/Arbeitsstunde Finanzierungsanteil der Agenturen:

Diese Frage wurde aus dem ‚Ministerium für Entwicklung und Zusammenarbeit‘ gesponsort

Was bleibt: etwas Humor zwischendurch, bitte, auch wenn die Lage dafür zu ernst ist(?) )

Ich denke, wir werden uns noch wundern, wie schnell hier eine Beschleunigung stattfinden wird. Wenn die Kostenkurve nur halbwegs so abläuft wie bei PV, mache ich mir keine Sorgen. Wir haben kürzlich von CATL gesehen, dass die Disruption mit leistungsfähigen und extrem sicheren Naxtra Natrium-Akkus so weitergehen wird… sie werden in 5 Jahren absurd billig zur Verfügung stehen, wenn es so kommt, wie es zu erwarten ist.

Dann… so denke ich… werden wir nicht nur Großspeicher, sondern auch millionenfach in Mietwohnungen (wie heute bei Balkon-PV) smarte Speicherwürfel sehen, die mit eigener PV, aber auch „nur“ mit netzdienlichem Bezug aus dyn. Tarifen zu einem enormen Kostenvorteil verhelfen werden. Neben Bidirektionalität aus Heimspeichern und Autoakkus, die bis dahin aus meiner Sicht zumindest bei V2H zum Bestseller werden wird…

….. spannende Zeiten.

Ein Signal war auch großtechnische Wasserstoffförderung und Gaskraftwerkausbau und darauf abgestimmte Netzplanung(?)

Die Beratung der Branchenverbände, dazu, in der kürzlichen Vergangenheit(?)

Da ist doch weißer Wasserstoff die ideale Lösung. Jetzt müssen wir nur noch überlegen, was wir mit der darin enthaltenen Verunreinigung durch ca.80% Methan machen.

Die Speicherpreise sind innerhalb eines Jahres schon wieder um ca. 30% gefallen und gerade im Kleinbereich (Balkonkraftwerke) gibt es inzwischen sehr erschwingliche Akkusystem inkl. Börsenpreiserkennung. Das alleine wird für ein starkes Wachstum sorgen.

Dazu kommen im Gewerbebereich immer mehr System, die auch im Bereich um 100KW („normaler“ Gewerbeanschluss) einen Handel mit Börsenpreisen ermöglichen. Im Zusammenspiel mit der passenden PV-Anlage sind dabei Amortisationszeiten von 5-6 Jahren möglich. Bei der Rendite werden viel mitmachen.

Ja, defätistischen Kommentatoren wie „ehrlich und kompetent, wie Ihre Krankenkasse“ werden vor lauter technischem Fortschritt noch die Ohren anfangen zu schlackern die nächsten Jahre.

Hätten sie ihre Energie mal lieber in die Zukunft des Landes gesteckt anstatt in die Kassandrarufe.

Wenn der Preishub in den dynamischen Tarifen für die nächsten 5-10Jahre anhält und die weiteren Bedingungen gegeben sind/bleiben und die Möglichkeiten für die einzelnen Mieterinnen und Mieter und Objektverantwortlichen sinnvoll dafür genutzt werden können(?) (Stiftung Warentest?)

Die BNA wird die Entwicklung der dyn. Tarife beobachten und bei Benachteiligung der Stromkundinnen und Stromkunden reagieren.

Die VerteilNetzbetreiber können (werden) überlastete Netzbereiche regeln (Transparenz?) und ab dem ersten Regelungsvorgang nach längstens 2 Jahren das Teilstromnetz ausgebaut haben müssen.

Die Preisentwicklung der Zwischenspeicher ist nicht immer durch europäische Eigeninitiative gestützt und stabilisiert.

Eine Enttäuschung der NormalstromkundInnen in diesem markanten Versorgungsbereich (Strom) würde der Glaubwürdigkeit deutlich schaden. Eine stabile Marktlage für die nächsten 10 Jahre zu garantieren scheint ‚gewagt‘.

Bei aller Vorsicht mit Vorhersagen zur Marktentwicklung und

MfG

( „in die Zukunft des Landes gesteckt anstatt in die Kassandrarufe“

dazu braucht es in einem Land auch anständige Umgangsformen und Verlässlichkeit in die staatlichen Institutionen (für die NormalstromkundInnen und Bürgerinnen und Bürger), mit Augenmass im Zwischenmenschlichen (auch gegenüber Bürgergeldabhängigen, ‚Wer hat diese Gesellschaftsgruppe überhaupt zu Wort kommen lassen?‘, und ‚Welche Gesellschaftsgruppe erhöht sich eigenständig die Staatsdiäten?‘ )

Die Wasserstoffstrategie und die ‚Batterietechnologieentwicklung‘ sind zueinander nicht austariert?

(Wie würden Sie die Kommunikation dazu beschreiben? ‚mutlos, pessimistisch, resignativ, zersetzend‘ Nein, das schiesst über das Ziel hinaus. Kritikwürdig könnte zutreffend sein. Unsere Reichweite, im Gegensatz zu organisierten Lobbygruppen und politischer/parteilicher Medienpräsenz und Programmgestaltung ist eher ‚marginal‘. )

Ihre Bedenken kann ich einordnen und Ihre Position ist mir verständlich, mein Blickwinkel ist (teils) ein anderer )

Die technischen Möglichkeiten und die Ingenieursleistungen sind (aus unserer Sicht, etwa derzeit) nicht die Entwicklungsengstellen.

Probleme entstehen (teils) durch ungereifte Persönlichkeiten in Entscheidungspositionen, historische Hemmnisse (unbearbeitete, unanständige ‚Falschallokationen‘ (‚alter Wein in neuen Schläuchen‘ 9,17 oder ’neuer Wein in alten Schläuchen‘), fehlende Korrekturen bzw. Fehlerkultur, Intransparenz) und ideologisierte Seilschaften und Gruppendynamiken darin.

Die grundlegenden Ansätze zur Energiewende (als gesetzliche Grundsätze) sind progressiver und liberaler (mental) formuliert (und dabei/dazu der ‚preiswerte(ste) Ansatz‘ erwünscht) (wohingegen Tagespolitik und Wirtschaftsrealität das *zum Teil* ignorieren, nachlesbar und erlebbar).

MfG

Italien zeigt in dem Fall (während die PV-Installationen hinter den sinnvollen Möglichkeiten bleiben), was auch in Deutschland passieren sollte:

15-facher Anstieg der Großanlagen auf 3,4 GWh in 2024. Deutschland 0,8. Dabei hat Deutschland den Zubau noch viel nötiger, Italien regelt seine Leistung bereits sehr flexibel mit Wasserkraft und Gaskraftwerken (über 90 % der fossilen Produktion).

Warum bauen die Verteilnetzbetreiber, Stadtwerke nicht dezentral Batteriekapazität mit der sie gerade gut Geld verdienen könnten, statt auf Abregelung zu setzen?

Bei sinnvoll reguliertem Marktzugang werden die Installationen von Großspeichern in Deutschland exponentiell wachsen. Eine zukünftige

Reform der Netzentgelte ist diesbezüglich eine Chance, die nicht verpasst werden sollte.

Wie von Gernot bereits beschrieben, die nächsten 100GW an PV-Anlagen in Deutschland, bis 2030, sollten ihre Produktion zwischen 9 und 16 Uhr zu einem überwiegenden Teil speichern und in die Zeit 17 bis 8 Uhr verschieben können. Dann haben wir in 2030 durchschnittlich 50 % Solarstrom von April bis September. Keine sogenannte Hellbrise-Krise, und auch keine Spitzenpreise wegen Dunkelflauten (wenn denn die Batterien ohne doppelte Netzentgelte auch aus dem Netz geladen werden dürfen).

Batteriespeicher werden in China bereits für 80€ pro kWh installiert, das heißt bei 8000 Zyklen 1 Eurocent Capex pro über die Lebenszeit gespeicherte kWh. Soviel zu dem teuren erneuerbaren Strom.