Der Photovoltaik-Markt boomt – endlich wieder! Im Jahr 2022 wurden in Deutschland 7,4 Gigawatt und in Europa 41,4 Gigawatt installiert. Ein toller Erfolg. Aufgrund des europäisch initiierten „Green Deals“ und der neuen Zielsetzung der Bundesregierung wird es in Europa auch im Jahr 2023 ein Wachstum um etwa 40 Prozent geben. In Deutschland waren für 2023 insgesamt neun Gigawatt Zubau anvisiert – dieses Ziel wird deutlich übertroffen werden.

Das ist überaus positiv und es zeigt gleichzeitig, wie wichtig das Setzen politischer Rahmenbedingungen ist. Das Stichwort „Solardeckel“ und die mühsamen Diskussionen zur Aufhebung dieser politisch motivierten Zubaugrenze der Vorgängerregierung in Deutschland sind sicherlich allen Solar-Stakeholdern, die länger im Geschäft sind, noch sehr präsent. Dabei war damals bereits klar, dass durch Photovoltaik erzeugte Energie auch in Deutschland kostengünstig ist. Dennoch war es die aktuelle Regierung, die mit ihrem Antritt die Zielmarke von 210 Gigawatt installierter Photovoltaik-Leistung bis 2030 gesetzt hat. Diese Photovoltaik-Kapazität ist auch notwendig, um die CO2-Reduktionssziele zu erreichen, wie unsere Modellierungen zu möglichen Transformationspfaden des Energiesystems zeigen.

Man könnte also zu dem Schluss kommen: Alles prima für die Photovoltaik-Technologie. Doch schauen wir uns die Wertschöpfungskette für die Silizium-Photovoltaik genauer an, die über 95 Prozent des Photovoltaik-Marktes ausmacht. Die Wertschöpfungskette kann über die Herstellung des Rohsilizium aus Quarz und Kohle, über die Aufreinigung zum hochreinen Polysiliziums, über die Herstellung von Wafer und Solarzelle bis zur Fertigung des Moduls definiert werden. In jedem einzelnen Produktionsschritt sind spezifische technologische Fähigkeiten und Maschinen notwendig, und auch die Zulieferkette der benötigten Hilfs- und Rohstoffe darf nicht vergessen werden. Bei der industriellen Produktion von Solarmodulen handelt es sich um ein komplexes Ökosystem. Betrachten wir nun, wie sich die heutige Situation für die Produktion entlang der Wertschöpfungskette darstellt, siehe Abbildung 1.

Grafik: Fraunhofer ISE

Aus der obrigen Abbildung wird deutlich, dass China die Produktionskette der Photovoltaik dominiert – man muss sogar sagen, ein Monopol besitzt. Beim Beispiel des Wafers wird dies sehr deutlich: mehr als 99 Prozent der weltweit eingesetzten Wafer für Solarzellen stammen aus China! Damit besteht eine komplette Abhängigkeit von China.

Nun haben wir in Deutschland gerade erlebt, was eine Abhängigkeit im Energiemarkt bedeuten kann. Die hohe Abhängigkeit vom russischen Erdgas führte im letzten Jahr zu einer Energiekrise, Turbulenzen auf dem Energiemarkt und zu nachhaltigen Veränderungen, die auch unsere aktuelle und künftige Wirtschaftsleistung betreffen. Können solche Abhängigkeiten auch im Falle der Photovoltaik zu solchen Verwerfungen führen?

Die Antworten auf diese Frage sind je nach Perspektive unterschiedlich. Für viele Akteure ist es unvorstellbar, dass die chinesische Regierung ihr Exportgeschäft einschränkt oder die Marktmacht nutzt, um hohe Preise durchzusetzen – zumal wir gerade sehr niedrige Modulpreise konstatieren müssen. Zudem wird argumentiert, dass im Falle eines Embargos die bereits installierten Photovoltaik-Module ja weiter Energie liefern und man dann schnell eine industrielle Produktion aufbauen könne – also alles nicht so kritisch?

Eine andere Sichtweise ist, dass geopolitische Verwerfungen, etwa bei der Taiwan-Frage, zu einem abrupten Abbruch bei den Lieferungen im Bereich der Photovoltaik-Technologie führen könnten. Der Aufbau einer kompletten industriellen Produktionskette würde Jahre dauern, und andere Lieferanten sind nicht vorhanden. Die Ziele der Energiewende wären nicht zu erreichen, die Energieversorgung müsste neu gedacht werden, und letztlich würden sehr hohe gesamtwirtschaftliche Kosten entstehen. Auch ohne eine solche Intervention kann es zu Versorgungsengpässen kommen. Eine strikte Einhaltung des 2023 in Kraft getretenen Lieferkettengesetzes würde nach heutigem Stand einen substanziellen Anteil chinesischer Lieferungen ausschließen.

China ist sich seiner Position durchaus bewusst. So wurde im bereits im Februar 2023 in China ein Gesetz verabschiedet, das der Regierung erlaubt, den Export von Maschinen und Geräten zur Herstellung von Wafern zu verbieten. Dies hat kurzzeitig für Aufregung in der Photovoltaik-Community gesorgt. Letztlich war die Hoffnung, dass dieses Gesetz nicht zur Anwendung kommt. Neuere uns vorliegende Informationen deuten allerdings daraufhin, dass China dieses Gesetz mit Bezug auf den indischen Markt bereits anwendet: Die chinesischen Maschinenbauer wurden angewiesen, keine Maschinen zur Herstellung von Ingots und Wafern nach Indien zu liefern. Ob dies dann auch für den europäischen und amerikanischen Markt gelten wird, bleibt abzuwarten.

Es zeigt aber sehr deutlich, dass die Abhängigkeit von China auch wirtschaftspolitisch genutzt wird. Und gerade im Energiebereich ist eine Abhängigkeit fatal. In der Vergangenheit waren Länder wie Deutschland notgedrungen im Energiebereich abhängig, da die fossilen Ressourcen weltweit ungleich verteilt sind. Bei den erneuerbaren Energien sieht dies anders aus. Diese stehen grundsätzlich jedem Land als Ressource zur Verfügung. Um sie aber ernten zu können, bedarf es technologischem Know-how und der Fähigkeit, Photovoltaik-Module industriell zu produzieren. Europa ist hier gut positioniert, das technologische Knowhow ist in Europa noch vorhanden, schließlich wurden zentrale Entwicklungen der Photovoltaik-Technologie hier vorangetrieben. Die Forschungslabore in Deutschland sind immer noch führend, wie dies am Beispiel von Solarzellen-Weltrekordwirkungsgraden deutlich wird.

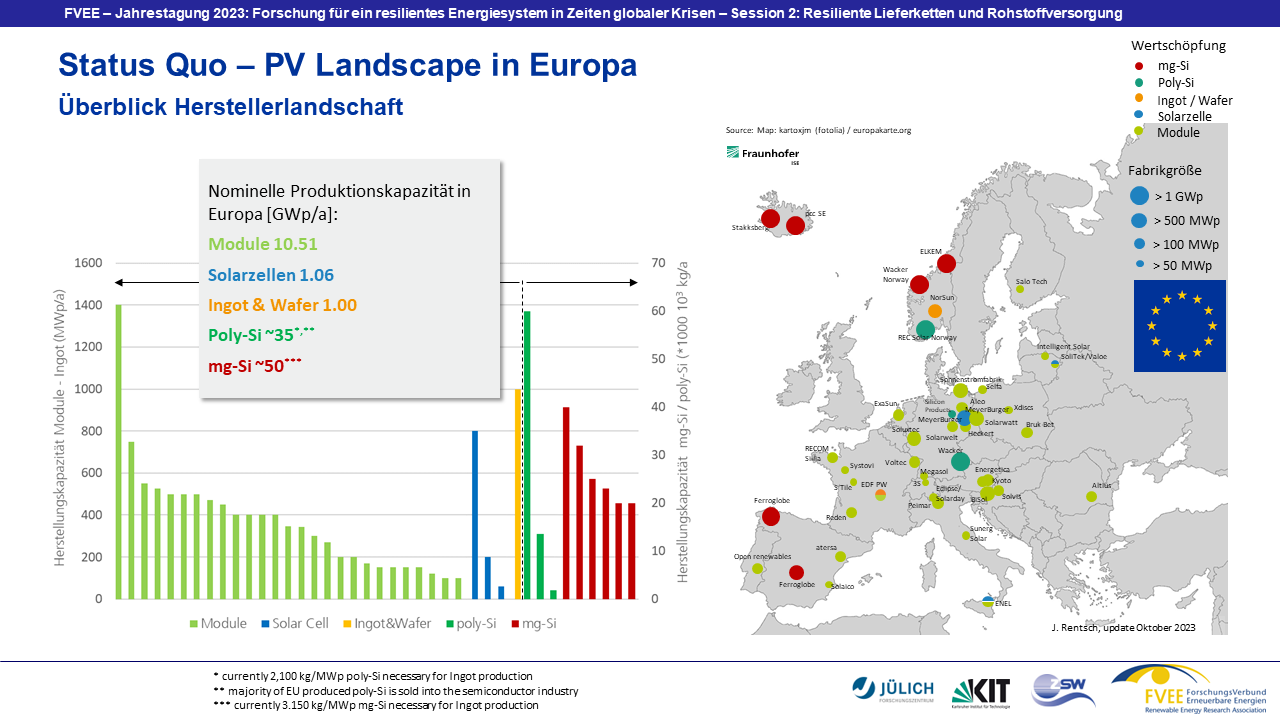

Wie sieht dagegen der aktuelle Stand bei der industriellen Fertigung aus? Abbildung 2 zeigt die in Europa vorhandenen Produktionskapazitäten.

Grafik: Fraunhofer ISE

Es wird deutlich, dass nominell noch einige Produktionskapazität in Europa vorhanden ist, diese aber den europäischen Markt bei weitem nicht abdeckt. Es geht auch gar nicht darum, den europäischen Markt komplett abzudecken, da ein funktionierender globaler Handel wichtig ist und den Wettbewerb stärkt. Wir haben allerdings schon 2018 in unserem White Paper 2018 den Erhalt der technologischen Souveränität eingefordert. Aus unserer Sicht ist es aus geopolitischen Gründen notwendig, eine Resilienz aufzubauen und daher die komplette Produktionskette in Europa zu betreiben.

Im Jahr 2018 wurde das Argument der Abhängigkeit im Energiebereich politisch deutlich anders bewertet, als dies heute mit den Erfahrungen der „Gaskrise“ in Folge des Ukrainekrieges der Fall ist. Heute hat die Europäische Kommission reagiert und den „Net Zero Industry Act“ (NZIA) entwickelt. Dort wird klar formuliert, dass es für Europa ein Ziel sein muss, zentral wichtige Technologien und Produktionen vor Ort zu etablieren. Im Bereich der Photovoltaik hat sich die Kommission zum Ziel gesetzt, dass 40 Prozent der 2030 benötigten Kapazität in Europa produziert werden kann. So kann eine gewisse Resilienz für das Energiesystem gewährleistet werden.

Aus heutiger Perspektive bedeutet dies, dass eine Produktionskapazität von 60 Gigawatt entlang der gesamten Wertschöpfungskette in Europa aufgebaut sein muss. Die konkreten Maßnahmen zur Erreichung dieses Ziels sind allerdings noch nicht formuliert. Einzelne EU-Mitgliedsstaaten schreiten aber schon voran. So wurde in Deutschland im August 2023 seitens des Bundesministeriums für Wirtschaft und Klimaschutz eine Interessensbekundung für die Produktion von Photovoltaik in Deutschland ausgeschrieben. Es sind mehr als 30 Projekte eingereicht worden.

Derzeit werden die eingereichten Projekte bewertet, und einzelne Projekte sollen eine Förderung erhalten. Allerdings muss die ausreichende finale Finanzierung durch das Bundeswirtschaftsministerium noch gesichert werden und die Projekte müssen über die EU notifiziert werden. Solche Prozesse benötigen (zu viel) Zeit – eine Herausforderung in einem sehr agilen Marktumfeld. Dennoch ist es wichtig, dass sowohl die Europäische Kommission wie auch die nationalen Regierungen anerkennen, dass eine Unterstützung für die Produktion von Photovoltaik entlang der Wertschöpfungskette notwendig ist. Dabei ist anzumerken, dass neben der reinen Investitionsförderung für einzelne, energieintensive Prozessschritte durchaus auch eine Betriebsförderung als notwendig erscheint, wie es sie auch in anderen Ländern gibt. Man kann im Wettbewerb nur bestehen, wenn es auch ein level-playing field gibt. Der politische Wille zu unterstützen, kann auch ein Trigger für das notwendige private Kapital sein.

Wenn wir die möglichen Geschäftsmodelle betrachten und unsere Bottom-up-Kostenkalkulationen durchführen, wird deutlich, dass bei einem fairen Vergleich die Produktionskosten in Europa etwa 20 Prozent höher liegen. Diese höheren Kosten können teilweise durch Transport- und Logistikkosten kompensiert werden. Würden zusätzlich noch die Kosten für CO2-Emissionen bei der Produktion berücksichtigt, wäre Kostenparität erreichbar. Allerdings ist anzumerken, dass es einer Mindestgröße an Produktionskapazität bedarf, um im internationalen Wettbewerb mithalten zu können. Wir sehen diese Grenze bei 10 Gigawatt für den Wafer und Zellbereich. Beim Polysilizium müssen die Einheiten noch größer sein, bei der Modulfertigung sind auch kleinere und damit verteilte Einheiten in Europa darstellbar.

Zudem muss es einen fairen Wettbewerb geben. Dies ist derzeit sicherlich nicht gegeben. In China gab und gibt es vielfältige Unterstützungen für den Aufbau der Photovoltaik-Industrie – die chinesische Regierung hat die Solarindustrie als Zukunftsindustrie ausgemacht und den Anspruch formuliert, hier ein globaler Player zu sein. Entsprechend hat sie eine angepasste Industriepolitik betrieben – durchaus auch mit starkem innerchinesischem Wettbewerb. So tauchen immer wieder neue Tier 1-Hersteller aus China auf. Europa und andere Kontinente konnten und wollten mit diesem Wettbewerb bisher nicht mithalten. Daraus resultiert die oben beschriebene, heutige global Marktstellung von China. China dominiert den Markt und bestimmt die Preise.

Für eine aufkeimende und noch vorhandene Photovoltaik-Industrie in Europa ist das eine große Gefahr. So sind in den vergangenen Monaten die Großhandelsmodulpreise auf noch nie dagewesenen Niedrigpreisen gesunken. Klar ist, dass mehr als eine europäische Jahresinstallation in den Lagern liegt, was zu massiven Preissenkungen führt. Die Gründe für den Lagerbestand werden intensiv diskutiert. Sicherlich spielen die Erfahrung mit der Logistik während der Corona-Zeit, das erwartete Marktwachstum, aber auch der Forced Labor Act der USA eine Rolle.

Aktuell werden schon Preise von deutlich unter 15 Eurocent pro Watt für hochwertige Topcon-Module aufgerufen. Nach unseren Bottom-Up-Kostenkalkulationen kann mit solchen Preisen selbst durch chinesische Produzenten kein Gewinn erwirtschaftet werden. Aufgrund der Firmengröße und auch finanziellen Absicherung werden die chinesischen Firmen diese Marktsituation überstehen. Für die noch vorhandenen europäischen Modulhersteller sind solche Kampfpreise allerdings eine große Gefahr. Sie sind von chinesischen Zulieferern abhängig und haben aufgrund der geringeren Mengen höhere Kosten für ihre eingekauften Komponenten, teilweise müssen sie sogar Zölle auf Solarglas bezahlen. Sie müssen ihre Produktionslinien abschalten und generieren keinen Umsatz. Es droht die Gefahr der Insolvenz.

Aus diesem Grund hat der europäische Verband European Solar Manufacturing Council (ESMC) zur Unterstützung der noch bestehenden Produktionsfirmen aufgerufen. Auch der Bundesverband Solarwirtschaft hat einen Vorschlag zur Unterstützung von europäischer Produktion erarbeitet. Er schlägt Resilienz-Ausschreibungen im Rahmen der EEG-Vergütung vor, bei denen je nach Anteil europäischer Produktion eine höhere Vergütung erfolgt.

Solche Maßnahmen sind zwingend erforderlich, wenn eine europäische Produktion erhalten und entlang der Wertschöpfungskette wieder aufgebaut werden soll. Es gilt einen Absatzmarkt zu sichern, damit das Risiko für private Investoren minimiert wird.

Auch andere Länder wie Indien und die USA entwickeln ein Verständnis, dass die Photovoltaik-Technologie ein zentraler Schlüssel im Kampf gegen den Klimawandel sein wird. In Indien wird der heimische Markt durch Importzölle geschützt, zudem gibt es massive Unterstützung für den Aufbau der Photovoltaik-Produktion. In den USA wurde der Inflation Reduction Act (IRA) initiiert, um sowohl steuerliche wie direkte Anreize zum Aufbau der Photovoltaik-Produktion zu setzen. Eine Darstellung der Unterstützungsmaßnahmen in den USA hat das NREL zusammengestellt.

Ob damit das Monopol von China gebrochen werden kann und ob USA und Indien nach Aufbau der Photovoltaik-Produktion auch Europa beliefern, bleibt abzuwarten. Daher tut Europa gut daran, sich die oben genannte technologische Souveränität zu erhalten und das im NZIA genannte Ziel von 40 Prozent heimischer Produktion auch mit konkreten Maßnahmen zu hinterlegen. Ziel muss es sein, am Ende wettbewerbsfähig in Europa zu produzieren. Aus unserer Sicht sind dazu gewaltige Anstrengungen notwendig, aber es ist realisierbar. Politik, Gesellschaft, Industrie und Forschung müssen zusammenarbeiten, um eine Resilienz für unser Energiesystem aufzubauen und zu finanzieren. Dabei können wir auch von China lernen und sicherlich sind Kooperationen mit China sinnvoll.

Über die Autoren

Foto: Fraunhofer ISE

Andreas Bett ist Leiter des Fraunhofer-Instituts für Solare Energiesysteme ISE in Freiburg und Inhaber der Professur „Solare Energie-Materialien und Technologien“ an der Fakultät für Mathematik und Physik der Albert-Ludwigs-Universität Freiburg. Seine Forschungsschwerpunkte liegen im Bereich Materialien für Solarzellen, epitaktisches Wachstum von Silicium und III-V Halbleitern, Entwicklung von Tandemsolarzellen und Charakterisierungsmethoden für hochentwickelte Solarzellenbauelemente.

Ralph Preu ist Bereichsleiter Photovoltaik am Fraunhofer ISE und ab dem Wintersemester 2023/24 auch Privatdozent mit Prüfungsrecht an der Albert-Ludwigs-Universität Freiburg. Die Schwerpunkte des promovierten Physikers liegen im Bereich der Photovoltaik-Produktionstechnologie.

Jochen Rentsch ist Leiter Technologie-Transfer innerhalb des Photovoltaik-Bereichs am Fraunhofer ISE. Er beschäftigt sich unter anderem mit der Beratung von Unternehmen, die neue Photovoltaik- Fertigungen in Europa und Übersee aufbauen wollen.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Dies sind gewichtige Argumente für eine europäische Industriepolitik zum Aufbau und zur Bewahrung einer eigenständigen PV-Industrie über alle Fertigungsstufen.

Das Gegenargument sind die Nachteile von Subventionen und Marktabschottungen: Hersteller werden träge, abgeschottete Märkte erhöhen die Preise für die Endkunden.

Hier wären noch Fakten über die Herstellkosten auf den einzelnen Fertigungsstufen hilfreich.

Raimund Kamm

Der Green-Deal ist aus meiner Sicht ein europäisches „Bastelprogramm“, um irgendwelche Fernziele auf Experimentalbasis umzusetzen, ohne zu wissen, wie es final ausgehen wird. Dabei werden Gesetze vom Schreibtisch aus beschlossen, die in der Praxis partielle Sekundäreffekte auslösen, welche dem ganzen Konzept früher oder später wieder irgendwo auf die Füße fallen werden. Siehe auch, was die Landwirtschaft zu dem Green-Deal Thema sagt. Dort werden bereits landwirtschaftliche Flächen mit EU-Drohnen überwacht und wenn irgendetwas nicht nach Vorgabe läuft, steht die „Öko-Polizei“ vor der Türe. Und einige andere Dinge, die in der Summe den Landwirt dermaßen beschneiden, dass er sozusagen in Notwehr mit dem Trecker protestieren fährt.

Auf der anderen Seite gibt es sicherlich auch Konzepte, die zumindest hier niemandem direkt schaden, was z.B. den Ausbau von Photovoltaik angeht. Doch dort gibt es auch ein paar Haken und einer wird bereits im Artikel erwähnt: Die Abhängigkeit von den Zulieferern aus China. Ein weiteres Problem stellt das Lieferkettennachweisgesetz dar, da es letztlich nicht kontrollierbar sein wird, was in irgendeiner afrikanischen seltenen Erden Mine passiert, v.a. wenn diese in einem Konfliktgebiet liegt, fernab von der europäischen Wohlfühlblase. Am Ende kommen wir wieder beim menschlichen Herzen an, das seit dem Sündenfall verdorben ist und sich nicht durch menschliche Konzepte reparieren lässt. Es ist gut, die Erde zu bewahren und verantwortungsvoll mit Ressourcen umzugehen, doch sobald der Mensch in seiner Hybris meint, er könne die Probleme dieser Welt aus eigener Kraft lösen, wird er letztlich scheitern. Zuerst muss daher der Mensch innerlich verwandelt werden und dann erst ist er „gebrauchsfertig“ für die Verwandlung seiner äußeren Umgebung zum Guten. Deshalb ist die Umkehr zu Jesus Christus das Wichtigste, was der einzelne Mensch braucht, damit er als neue Kreatur in der Welt nützlich und nachhaltig wirken kann.

„..und (Jesus) sprach: Die Zeit ist erfüllt, und das Reich Gottes ist nahe. Tut Buße und glaubt an das Evangelium!“ Mk. 1,15