Das gemeinsame Ziel der Akteure der Energiewende ist klar: hinter dem komplizierten Begriff der ‚Dekarbonisierung der Stromerzeugung‘ steht die gemeinschaftliche Absicht, klimafreundliche Energiegewinnung voranzutreiben. Jedoch gibt es Auswirkungen der Energiewende, die in der Debatte vernachlässigt werden. Durch den Rückgang traditionell erzeugter Energie, etwa durch Gas oder Kohle, verliert das System die Möglichkeit, durchgehend auf Nachfrage Strom zu produzieren (die sogenannte disponierbare Grundlasterzeugung). Es wird außerdem abhängiger von natürlichen Faktoren wie Wind oder Sonneneinstrahlung (sogenannte intermittierende Stromerzeugung). Dazu kommt, dass immer mehr Industrien elektrifiziert werden, was wiederum höhere Energie-Nachfrage-Spitzen bewirkt. All dies zeigt, dass der Ausbau von zusätzlichen Flexibilitätskapazitäten an Bedeutung gewinnt, um das Risiko von Stromversorgungsstörungen zu minimieren. Durch die Speicherung von Energie können sie Schwankungen in der Stromerzeugung ausgleichen und eine zuverlässige Stromversorgung gewährleisten und bieten somit die Flexibilität, die für das neue Stromsystem von entscheidender Bedeutung ist.

Aktuell stellen Batteriespeichersysteme (häufig mit dem Akronym BESS für Battery Energy Storage Systems abgekürzt) für diese Herausforderung die beste technische Lösung dar. Batterien bieten gegenüber vergleichbaren Technologien eine Reihe an Vorteilen, etwa eine schnelle Aktivierungszeit, hohe Effizienz beim Be- und Entladen und einen – im Vergleich zu anderen Speichertechnologien – niedrigen Preis. Kurz gesagt: Sie sind schnell, effizient und kostengünstig.

Politische Ziele, wie etwa das Programm „REpowerEU 2022“ geben klare Vorgaben für den Ausbau von Stromerzeugungskapazitäten pro erneuerbare Energiequelle vor. Für Flexibilitätstechnologien, insbesondere für Batterien, gibt es hingegen kaum transparente politische Ziele. Solche Vorgaben und die daraus resultierende Investitionssicherheit würden jedoch einen schnelleren Ausbau fördern. Eine von uns durchgeführte Marktanalyse bewertet die zehn größten europäischen Strommärkte auf Grundlage ihrer Stromausbauziele bis 2030 und schafft Transparenz.

Die Bewertung stellt zwei Faktoren einander gegenüber: Wie attraktiv ist der Markt für Batteriespeicher? Und wie groß wird der Strombedarf im Jahr 2030 sein? Die Marktattraktivität beschreibt den Schnittpunkt von Flexibilitätsnachfrage und -angebot. Die Nachfrage wird mit dem erwarteten Anteil der volatilen erneuerbaren Energien – Wind und Sonne – im Strommix gemessen. Das Angebot setzt sich aus drei konkurrierenden Technologien zusammen, die die Flexibilität ermöglichen können: disponierbare Grundlasterzeugung, Spitzenlastkapazitäten und bidirektionale Flexibilitätskapazitäten.

Für einen Vergleich auf Länderebene und ein transparentes Ranking wurden jeweils Faktoren für die Strommix-Ziele im Jahr 2030 und für die erwarteten Veränderungen im Hinblick auf Speicherausbau vergeben und ausgewertet. Alle sich daraus ergebenden Faktoren werden durch eine entsprechende Gewichtung zu einer Endnote zusammengefasst.

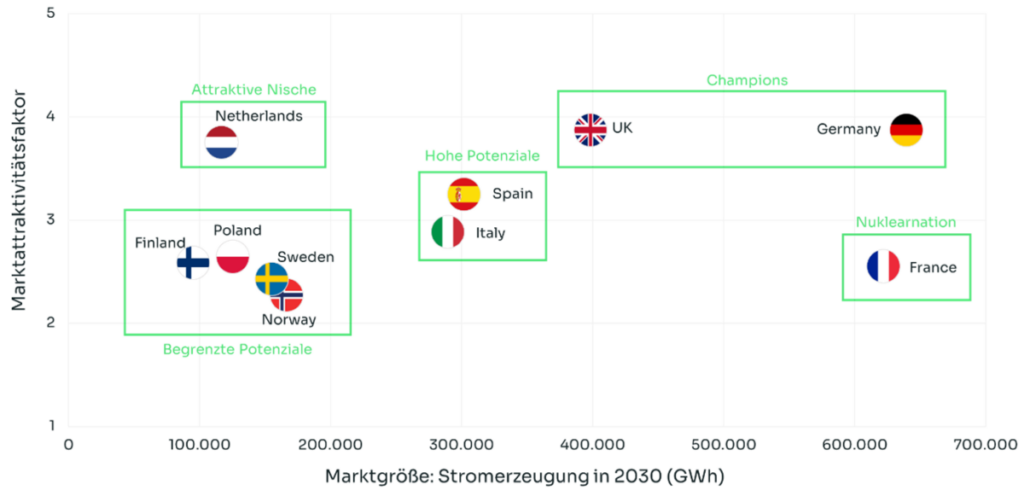

Das Ergebnis der Marktbewertung ist nicht nur ein transparentes Ranking der Top-Ten-Märkte für Batteriespeicher, es zeigt darüber hinaus fünf Cluster von künftig zu erwartenden Marktbewegungen, die wir im Folgenden genauer beschreiben: Champions, hohe Potenziale, eine Nuklearnation, eine attraktive Nische und begrenzte Potenziale.

Champions: Großbritannien und Deutschland führen die Rangliste an

Deutschland und das Vereinigte Königreich, die den Batteriespeichermarkt in Bezug auf aktuell betriebenen Kapazitäten anführen, schneiden besonders gut ab. Nach dieser Analyse ist Deutschland der größte und attraktivste Markt und belegt damit den ersten Platz. Die Bundesrepublik plant, den Anteil der Stromerzeugung aus Wind- und Solarenergie bis 2030 um 40 Prozentpunkte zu steigern. Dazu kommen der geplante Kohleausstieg und die Begrenzung des Ausbaus der Gasspitzenleistung, die aktuell eine stabile Stromversorgung ermöglichen. An zweiter Stelle folgt das Vereinigte Königreich mit dem ambitionierten Plan, bis 2030 einen Anteil von 70 bis 80 Prozent an intermittierendem erneuerbarem Strom zu erreichen. Auch Großbritannien plant den Kohleausstieg, wird jedoch in den kommenden Jahren weiterhin auf Gas angewiesen sein. So wird im Jahr 2030 Gas noch 10 bis 20 Prozent des Strommix ausmachen.

Eine attraktive Nische: Die Niederlande

Wie die Grafik (oben) zeigt, stellen die Niederlande einen interessanten Kontrast dar: Bezogen auf die Marktgröße belegt das Land nur Platz neun des Rankings, im Hinblick auf die Marktattraktivität hingegen Platz drei. Das Ziel, bis 2030 einen Anteil von 95 Prozent Wind- und Solarstrom zu erreichen, entspricht einer bemerkenswerten Steigerung des Anteils erneuerbarer Energien im Strommix um 70 Prozentpunkte. Die einzige Beschränkung für das Wachstum des Batteriemarktes in den Niederlanden sind die derzeit hohen Verbundkapazitäten, die über die EU-Anforderungen hinausgehen.

Die großen Potenziale: Spanien und Italien

Neben den derzeitigen Marktführern werden vor allem Spanien und Italien wichtige Märkte für Batteriespeichersysteme. Spanien steht sowohl hinsichtlich der Marktgröße als auch der Attraktivität an vierter Stelle. Die Grundlastversorgung des Landes durch Gas wird deutlich, um ganze 25 Prozentpunkte, zurückgehen und bis 2030 wird mit einem Anteil von null Prozent gasbetriebenen Spitzenstromanlagen gerechnet. Spanien verfügt jedoch über den höchsten Anteil an Pumpwasserkapazitäten unter allen untersuchten Ländern. Italien belegt in Bezug auf Marktgröße und Attraktivität den fünften Platz. Unter allen untersuchten Ländern nutzt Italien am meisten Gas in der Grundlastversorgung. Der Anteil soll bis 2030 von etwa 60 Prozent auf 40 Prozent sinken. Der einzige Grund, warum Italien auf der Attraktivitätsskala Punkte verliert, ist der überdurchschnittlich hohe Prozentsatz an Kapazitätsaustausch mit benachbarten Ländern.

Die Nuklearnation: Frankreich sticht als Ausreißer hervor

Die Diskrepanz zwischen Marktgröße und -attraktivität lässt Frankreich als Ausreißer dastehen. Das Land ist zwar der zweitgrößte Markt in der Analyse, liegt aber bei der Attraktivität nur an achter Stelle. Der Großteil des französischen Stroms stammt aus Kernenergie. Die Ziele für intermittierende erneuerbare Energiequellen bis 2030 sind mit 27 Prozent des Strom-Mix eher niedrig. In Kombination ergibt sich daraus wenig Bedarf an Flexibilitätskapazitäten in Form von Speichersystemen.

Begrenzte Potenziale: Polen und die nordischen Länder (Schweden, Finnland und Norwegen)

Während die Untersuchung zeigt, wo sich Marktchancen für den Ausbau von Speichersystemen bieten, zeigt sie auch, wo aktuell geringer Bedarf besteht. Polen etwa belegt Rang sechs in puncto Attraktivität und Rang acht in puncto Marktgröße. Ausschlaggebend hierfür ist vor allem der späte Kohleausstieg, den Polen für 2049 plant – ganze 19 Jahre später als die meisten anderen untersuchten Länder. Auch die nordischen Länder – Schweden, Finnland und Norwegen – bieten nur begrenzte Ausbaumöglichkeiten, da bis 2030 nur ein geringfügiger Anstieg des Anteils von Strom aus Wind- und Solarenergie erwartet wird. Dies ist vor allem auf die bereits deutlich weiter verbreitete Nutzung erneuerbarer Energien, insbesondere Wasserkraft zurückzuführen, die einen großen Anteil des Energie-Mix ausmachen.

Über die Autoren

Martin Körner ist Senior Investment Associate bei Pelion Green Future und leitet alle Batteriespeicheraktivitäten innerhalb der Gruppe. Vor seinem Eintritt bei Pelion gründete Martin Körner ein eigenes Start-up in den Bereichen Recycling und KI und arbeitete als Berater bei Bain & Company.

Martin Körner ist Senior Investment Associate bei Pelion Green Future und leitet alle Batteriespeicheraktivitäten innerhalb der Gruppe. Vor seinem Eintritt bei Pelion gründete Martin Körner ein eigenes Start-up in den Bereichen Recycling und KI und arbeitete als Berater bei Bain & Company.

Katharina Prantl ist Investmentanalystin bei Pelion Green Future und unterstützt das Fachwissen von BESS aus technischer und Marktperspektive. Bevor sie zu Pelion kam, absolvierte Katharina ihren Bachelor- und Master-Abschluss in Management & Technologie an der Technischen Universität München.

Katharina Prantl ist Investmentanalystin bei Pelion Green Future und unterstützt das Fachwissen von BESS aus technischer und Marktperspektive. Bevor sie zu Pelion kam, absolvierte Katharina ihren Bachelor- und Master-Abschluss in Management & Technologie an der Technischen Universität München.

Pelion Green Future ist eine Investmentgesellschaft mit Fokus auf Unternehmen und Technologien, die die Energiewende beschleunigen. Pelion investiert in zwei strategische Bereiche: Entwicklung erneuerbarer Energien und Infrastrukturplattformen. Mit einer globalen Plattform entwickelt Pelion, zusammen mit seinen Partnern, mehr als zehn Gigawatt an erneuerbarer Energie. Als privat finanzierte Investitionsplattform agiert Pelion als unternehmerischer Investor und strategischer Partner. Mit Hauptsitz in München und New York und ist Pelion in Europa, Nordamerika und Australasien aktiv. https://www.peliongreenfuture.com/

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Was das soll mit dem Begriff „disponierbare Grundlast“, erschließt sich mir nicht. Mir scheint das aus dem alten Denken heraus zu kommen. In Zukunft sollte man nicht mehr in „Grundlast“ denken. Es wird Phasen geben, in denen Sonne und Wind mehr liefern, als gebraucht (ca. 70% der Zeit) und Phasen, in denen es weniger ist. Phasen in denen es genau passt, wird es dank Demand-Side-Management auch geben, aber wirklich wichtig ist das nicht.

Bei den Batterien muss man sagen: Schnell und effizient sind sie auf jeden Fall, kostengünstig nur unter Vorbehalt. Sie eignen sich nicht für Speicherhorizonte von mehr als zwei Tagen, sonst werden sie sehr teuer. D.h. die berüchtigte Dunkelflaute muss mit anderen Speichern (mittelfristig Hochtemperaturwärmespeicher, langfristig Wasserstoff) überbrückt werden. Da es diese Speicher, deren Effizienz leider deutlich geringer ist als von Batterien, geben muss, werden sie meistens hergenommen werden, um Überproduktion aufzufangen. Das schränkt die Batteriespeicher dann wieder deutlich ein auf den untertägigen Ausgleich und in gewissem Maß als Ersatz für das heute noch übliche Redispatch.

Was wir schleunigst brauchen ist ein technischer Plan, wo man welche Speicher brauchen wird, ein ökonomischer Plan, wie man es organisiert, dass es nicht zu viele Speicher gibt, die aber alle gut von den Gebühren, die sie erheben müssen, leben können, und letztlich ein administrativer Plan, wie man diese Speicher errichtet bekommt.

Der Begriff der sogenannten (sic!) „disponierbare Grundlast“ ist halt eine Wortschöpfung der Autoren. Er macht auch aus meiner Perspektive überhaupt keinen Sinn, hat aber Seltenheitswert, denn die Autoren haben darauf ein Monopol: http://web.archive.org/web/20230511100705/https://www.google.com/web/20230511100705/https://www.google.com/search?client=firefox-b-d&q=%22disponierbare+Grundlasterzeugung%22

Das niemand anderes den Begriff verwendet, könnte daran liegen, dass der Begriff ein Oxymoron ist. Wir reden von Erzeugung einerseits und andererseits als Gegenteil von Last. Ist die Last nicht disponierbar, nennen wir sie: Grundlast. 😉