Die Coronazeit verstärkt Trends, die schon in der Luft lagen, heißt es machmal. Das gilt nicht nur für Aerosole, sondern auch für Digitalisierung, Rezession und die wirtschaftspolitische Rolle des Staates. Warum also nicht für die Energiewende? „Der Ausbau von Photovoltaik und Batteriespeichern wird sich weiter beschleunigen“ – dieser Aussage stimmen 22 von 23 befragten Executives mit Blick auf die weltweite Marktentwicklung ab 2021 zu. Nur ein Teilnehmer sagt: „Die Branchen müssen sich auf absatzschwächere Jahre einstellen“. Also alles in bester Ordnung mit Blick auf die kommenden Jahre?

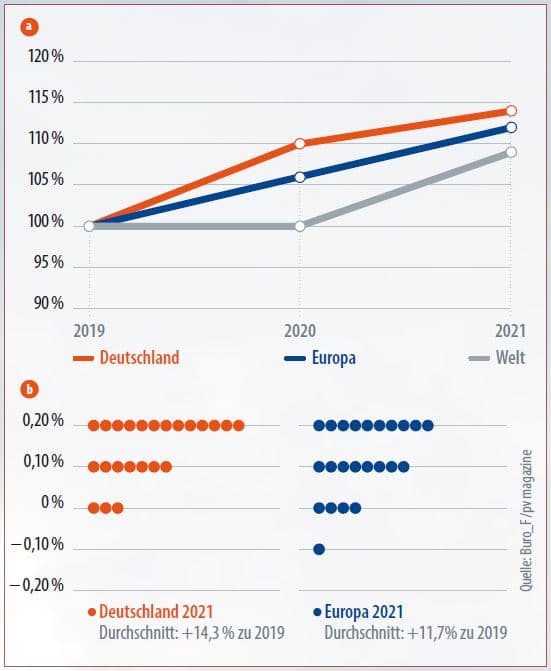

Um dies herauszufinden, haben pv magazine und das Berliner Büro_F insgesamt 23 Entscheider von Photovoltaik- und Speicherunternehmen in Deutschland befragt. Wir haben Chief Executive Officers und Marktexperten von namhaften Herstellern, Projektierern und Großhändlern kontaktiert, die ungefähr gleichverteilt über die Segmente geantwortet haben. Die exklusive Umfrage führten wir vom 22. Mai bis 1. Juni durch. Für Deutschland erwarten die Entscheider nach dem Wegfall des 52-Gigawatt-Deckels im EEG für das laufende Jahr ein Marktwachstum von zehn Prozent gegenüber dem bereits starken Vorjahr (Grafik 1). Demnach könnten wir umgerechnet für 2020 mit einem Marktvolumen von rund 4,2 Gigawatt rechnen. Dazu passt, was ein großer Projektierer schreibt: „Keine fühlbaren Einschränkungen in Lieferung und Bau“.

Für Europa erwarten die Befragten immerhin ein stabiles Photovoltaik-Marktvolumen. Für den Weltmarkt sehen sie hingegen einen leichten Rückgang gegenüber 2019. „Covid-19 verzögert im Jahr 2020 das globale Marktwachstum, hat aber den positiven Effekt von signifikanten Kostensenkungen, die wiederum das Marktwachstum im Jahr 2021 und Folgejahren antreiben werden“, analysiert ein Befragter. Sind die Corona-Effekte also am Ende gar nicht so schlimm, wie es uns die allgemeine Stimmung der letzten Wochen glauben ließ?

Grafik: pv magazine/Harald Schütt

Mit Blick auf die globalen Markttreiber ab 2021 zeigt sich, dass die Befragten vor allem staatliche Konjunkturprogramme in Richtung einer beschleunigten Energiewende erwarten. Das war noch vor der Verabschiedung des Konjunkturpakets, das später viele überraschte. Schon die Hoffnung auf die „green bazooka“ sorgte also für einigen Optimismus. Hervorgehoben wird auch die höhere Nachfrage der privaten Haushalte nach Teilautarkie. Ein Befragungsteilnehmer betont: „Durch die Lehren aus der Pandemie wird die lokale Vor-Ort-Erzeugung immer wichtiger, wir sehen eine enorme Dynamik in diesen Themenfeldern.“ Dazu passend geben sich vor allem die Hersteller von größeren Speichersystemen optimistisch. Sie erwarten für ihre Branche im aktuellen Jahr auch ein globales Marktwachstum.

Interessant ist auch, wie einig sich die Befragungsteilnehmer bei der Bewertung des kommenden Jahres sind. Die Streuung der Antworten ist sehr gering, kaum jemand erwartet ein geringeres Marktvolumen als im Referenzjahr 2019. Das macht die Aussage: „Entscheider sind optimistisch“ besonders aussagekräftig.

Keine Regionalisierung bei Photovoltaik-Lieferketten

Nicht ganz so klar ist das Bild bei den Lieferketten. Die größte Zustimmung hat die Aussage bekommen, „es wird alles beim Alten bleiben“. Vor allem die Photovoltaikunternehmen erwarten keine weitere Regionalisierung oder Diversifizierung der globalen Lieferketten. Die teilnehmenden Speicherfirmen rechnen mit einer stärkeren Regionalisierung der Produktion – dies dürfte eine Hoffnung vor allem wegen des noch früheren Marktstadiums der Branche sein.

Mit Blick auf die Finanzierung erwarten die befragten Entscheider, dass institutionelle Anleger vermehrt in Erneuerbare-Energie-Projekte investieren, da Förderungen, PPAs und Eigenverbrauch weiterhin attraktive Marktanreize schaffen: „Photovoltaik spart Kosten. Diese Investition lohnt sich daher auch in wirtschaftlich schwachen Jahren.“ Ein Teilnehmer weist jedoch auf die gesamtwirtschaftliche Lage hin: „Zurückhaltung bei Konsum und Investitionen aufgrund Verunsicherung“. Die Internationale Energieagentur IEA erwartet entsprechend, dass die Projektfinanzierung vor allem in Regionen schwerer werden, in denen sie vorher schon problematisch war. Also auch hier: Corona verschärft die Trends.

EPC-Unternehmen und Installateure sehen es ähnlich

Während wir bei den Herstellern für die Umfrage zu den generellen Marktaussichten gezielt das Management angeschrieben haben, haben wir die Einschätzung im Downstream- und Installateursmarkt mit einer Umfrage abgefragt, zu der wir über den pv magazine Newsletter und die Website aufgerufen haben. 166 Leser haben teilgenommen. Die Teilnehmerinnen und Teilnehmer aus den verschiedenen Segmenten haben sehr ähnlich geantwortet. Daher beziehen wir uns im Folgenden nur auf diejenigen aus dem Bereich Installation und EPC-Unternehmen, 114 an der Zahl.

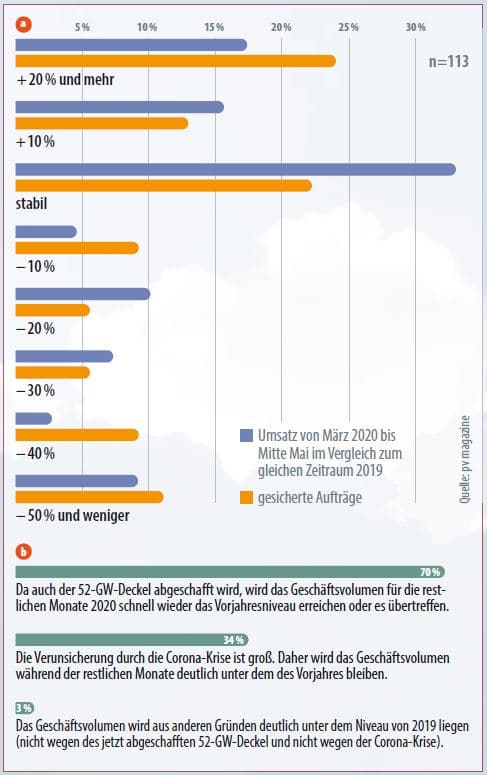

Die Umfrage fand statt, als gerade die ersten Corona-Lockerungen spürbar wurden. Zeit, Bilanz zu den Auswirkungen der rund acht Wochen sozialer Distanzierung zu ziehen. Eine deutliche Mehrheit der Teilnehmer aus dem Bereich Installation und EPC hat keine negativen Auswirkungen gespürt, knapp ein Drittel gibt einen Umsatz an, der stabil im Vergleich zum gleichen Zeitraum des Vorjahres ist. Ebenso viele geben sogar ein Wachstum von 10 oder 20 Prozent und mehr an (Grafik 2).

Grafik: pv magazine/Harald Schütt

Doch es gibt auch die Betriebe, die größere Schwierigkeiten gehabt haben. 27 Prozent haben 10, 20 oder sogar 50 Prozent weniger Umsatz gemeldet. Im Bereich Installation zeigt sich also eine gespaltene Branche.

Allerdings, wie auch schon zuvor in einer Umfrage von EuPD Research, gibt eine Mehrheit an, dass ihnen der 52-Gigawatt-Deckel mehr Probleme gemacht hat als die Einschränkungen durch Corona. Ganz voneinander trennen lassen sich die Effekte aber nicht.

Trotzdem, auch der These, ob das Geschäftsvolumen unter der Prämisse, dass der 52-Gigawatt-Deckel rasch abgeschafft wird, „für die restlichen Monate 2020 schnell wieder das Vorjahresniveau erreichen oder es übertreffen wird“, stimmten nur die zwei Drittel zu, die gut durch den März und April gekommen sind. Ein gutes Drittel stimmt der These zu: „Die Verunsicherung durch die Corona-Krise ist groß. Daher wird das Geschäftsvolumen während der restlichen Monate deutlich unter dem des Vorjahres bleiben.“ Ein Drittel rechnet im Übrigen auch mit einer zweiten Corona-Welle, allerdings gleich verteilt bei den Marktoptimisten wie -pessimisten.

Wie während Corona gearbeitet wurde

Dabei haben viele auch während der ersten Welle weiter normal installiert. Das geben zwei Drittel geben an. Wir hatten in Deutschland ja auch nur einen „Lockdown light“. Viele teilen die Erfahrung, dass sich in dieser Zeit der Netzanschluss verzögert hat (19 Prozent immer, 43 Prozent oft). Fast die Hälfte gibt an, dass sich Installationen verzögert haben oder dass die Komponentenpreise gestiegen sind, weil es zu Lieferengpässen kam. Dabei finden sich auf der Liste der Komponenten mit Lieferengpässen alle, die man sich denken kann: Module, Speicher, aber auch Trafos, Wechselrichter und Teile von Unterkonstruktionen.

Selbst der Verkauf funktionierte noch weitgehend. Nur acht Prozent haben angeklickt, dass sie keine oder fast keine Kundenbesuche für Verkaufsgespräche mehr durchgeführt haben, und dass diese auch nicht durch Telefongespräche oder Emails ersetzt werden konnten. Die meisten berichten in dieser Hinsicht positive Erfahrungen. Ein knappes Drittel ist für Verkaufsgespräche weiter zu Kunden gefahren. 41 Prozent haben aus ihrer Sicht erfolgreich einen größeren Teil der Vor-Ort-Besuche durch Telefongespräche und Emails ersetzt. Wie das erfolgreich funktionieren kann, lesen sie ab Seite 55.

Juniausgabe erschienen

Dieser Artikel stammt aus der Juni-Ausgabe (02/2020) des pv magazine Deutschland.

Dieser Artikel stammt aus der Juni-Ausgabe (02/2020) des pv magazine Deutschland.

Die Teilnehmer der Installations- und EPC-Firmen an der Umfrage decken im Übrigen alle Segmente ab, von Privatkunden- bis zu Freiflächenanlagen sowie Volumen von weniger als 100 Kilowatt pro Jahr bis hin zu mehr als 10 Megawatt. Es ist nicht ersichtlich, dass die Antworten deutlich mit der Gruppe korrelierten, denen sich die Teilnehmer zuordnen.

Für einzelne Unternehmen dürfte das Jahr 2020 also schwierig werden. Für die Branche insgesamt sieht es aber gut aus. Es besteht die begründete Hoffnung, dass die Photovoltaik- und Speicherbranchen vergleichsweise gut durch die Corona-Zeit kommen. Stephan Franz und Michael Fuhs

Der Autor Stephan Franz ist als freier Berater in Berlin tätig. Er erstellt seit 2007 Marktanalysen in den Bereichen erneuerbare Energien und dezentrale Energiesysteme. www.burof.de

—

Einige Kommentare aus den Umfragen

- Durch die verschärften Netzanschlussbedingungen und erhöhten Anforderungen durch die VDE 4110 wird es ein deutliches Defizit in Beratungsdienstleistungen durch fachkompetente Unternehmen geben.

- Der Umsatzeinbruch erfolgte in erster Linie durch die Unterbrechung von Lieferketten, die Nachfrage nach Photovoltaik war nach wie vor vorhanden. Der 52-Gigawatt-Deckel spielte kaum oder gar keine Rolle, die Speichernachfrage stieg deutlich an.

- Es wird eine weitere Ausdehnung föderfreier Solarparks geben sowie eine geographische Ausdehnung der Flächen in Richtung Ost- und Südosteuropa.

- Viele Kunden wollen ihr Geld auf dem Dach in Sicherheit bringen und sich bei unsicheren Zukunftsaussichten zumindest teilweise autark machen. Der drohende 52-Gigawatt Deckel wirkte eher als Beschleuniger bei kleinen Privatanlagen.

- Der Solar- und Speichermarkt boomt unverändert. Es gab nur eine kurzzeitige Corona-Delle. Vor allem das Privatkundengeschäft explodiert. Fatal ist die fehlende Speicherverfügbarkeit.

- Beim Gewerbe ist eine klare Trennung zwischen von Corona betroffenen und nicht betroffenen Branchen feststellbar.

- Die Wegnahme des Deckels ist schon einmal ein Schritt in die richtige Richtung. Wenn aber die Degression beibehalten wird, sind wir bald arbeitslos, weil sich ein wirtschaftlicher Betrieb dann in Kürze nicht mehr darstellen lässt.

- Mittlerweile benötige ich für die Unterlagen zur Anmeldung bis zur Umsetzung neun bis zwölf Stunden (teilweise sind das bis zu 180 Seiten je Anlage). Da ist es egal, ob die Anlage nur zwei Kilowatt oder 100 Kilowatt hat. Ich selber bin meist nur im Umkreis von 100 Kilometern tätig und trotzdem habe ich mit drei Netzbetreibern zu tun, bei denen die Anmeldungen bestimmt zu 70 Prozent unterschiedlich sind.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.