von pv magazine global (mit vielen zusätzlichen Grafiken)

Die Internationale Energieagentur (IEA) hat am Dienstag ihren mit Spannung erwarteten World Energy Outlook (WEO) für 2040 veröffentlicht. Es wird zwar darauf hingewiesen, dass der Bericht nicht die Zukunft prognostiziert, sondern eine Möglichkeit bietet, verschiedene mögliche Zukunftsperspektiven zu erkunden, aber es bleibt nicht aus, dass die politischen Entscheidungsträger auf der ganzen Welt auf diesen Bericht schauen werden, um ihre energiepolitischen Entscheidungen darauf auszurichten.

Was angesichts der Tatsache, dass die IEA nicht nur eine Zukunft vor Augen hat, in der Öl und Gas in allen ihren Szenarien weiterhin eine führende Rolle spielen, sondern auch, weil sie gleichzeitig feststellt, dass die Kohlendioxidemissionen „nach drei flachen Jahren“ steigen – um 1,6 Prozent im Jahr 2017 – und voraussichtlich „mit langsamem Aufwärtstrend bis 2040“ weiter steigen werden – eine Entwicklung, die „weit außerhalb dessen liegt, was nach wissenschaftlichen Erkenntnissen zur Bewältigung des Klimawandels erforderlich sein wird“.

Einen Spiegel vorhalten

Insgesamt gibt die IEA bis 2040 vier Energieszenarien aus: Insgesamt hat die IEA bis 2040 vier Energieszenarien identifiziert: das Current Policy Scenario (CPS), das keine Änderung der heutigen Politik widerspiegelt; das New Policy Scenario (NPS), das angekündigte Politiken und Ziele umfasst; das Sustainable Development Scenario (SDS), das darauf abzielt, Klimaziele zu erreichen, universellen Energiezugang und saubere Luft zu bieten; und das Future is Electric Scenario (FiES), das die immer wichtigere Rolle des Stromsektors wiederspiegelt.

„Keiner dieser potenziellen Wege ist vorherbestimmt, alles ist möglich. Die Maßnahmen der Regierungen werden entscheidend dafür sein, welchen Weg wir einschlagen“, schreibt Fatih Birol, Exekutivdirektor der IEA.

Die IEA hat auch eine neue Kennzahl eingeführt – die die „vorteilhafte Position“ von Windkraft und Photovoltaik bestätigen soll – die so genannte Value-adjusted Levelised Cost of Electricity (VALCOE), die die prognostizierten Levelised Cost of Electricity (LCOE) mit simuliertem Energiewert, Flexibilitätswert und Kapazitätswert nach Technologien kombiniert und bei technologieübergreifenden Vergleichen helfen soll. Die IEA weist jedoch darauf hin, dass sie die mit jeder Technologie verbundenen Kosten und Nutzen nicht berücksichtigt habe. Als solches „könnte es durch die Einbeziehung zusätzlicher relevanter Elemente, wie etwa der Kosten für die Netzwerkintegration, verbessert werden“.

Das IEA-Hauptszenario – das New Policy Scenario – „spiegelt die Ambitionen der politischen Entscheidungsträger auf der ganzen Welt wider, wie sie heute existieren“. Birol warnt jedoch davor, den „Bedarf und das Potenzial zur Verbesserung dieser Ergebnisse und zur Schaffung einer sichereren, erschwinglicheren und nachhaltigeren Energiezukunft“ zu unterschätzen. Die Kernbotschaft dieses WEO ist, dass die Entscheidungen der Regierungen in dieser Hinsicht eine beachtliche Rolle spielen werden“, sagt er.

Relativ positiv stellt die IEA fest, dass die Photovoltaik-Leistung in jedem Szenario bis 2040 alle anderen Energien außer Gas überholen wird. Konkret überholt die Photovoltaik im NPS die Windkraft vor 2025, die Wasserkraft bis 2030, die Kohle vor 2040; während es der extravagantesten Prognose – FiES – Photovoltaik bis 2040 das Gas ebenfalls einholen wird.

Obwohl dies eine gute Nachricht ist, sollte man nicht vergessen, dass die IEA das Wachstums bei Photovoltaik und erneuerbaren Energien chronisch unterschätzt. Im Januar nahm Auke Hoekstra, Senior Advisor in Electric Mobility an der Technischen Universität Eindhoven, griff die Jahr für Jahr erstellen falschen Photovoltaik-Prognosen der IEA auf.

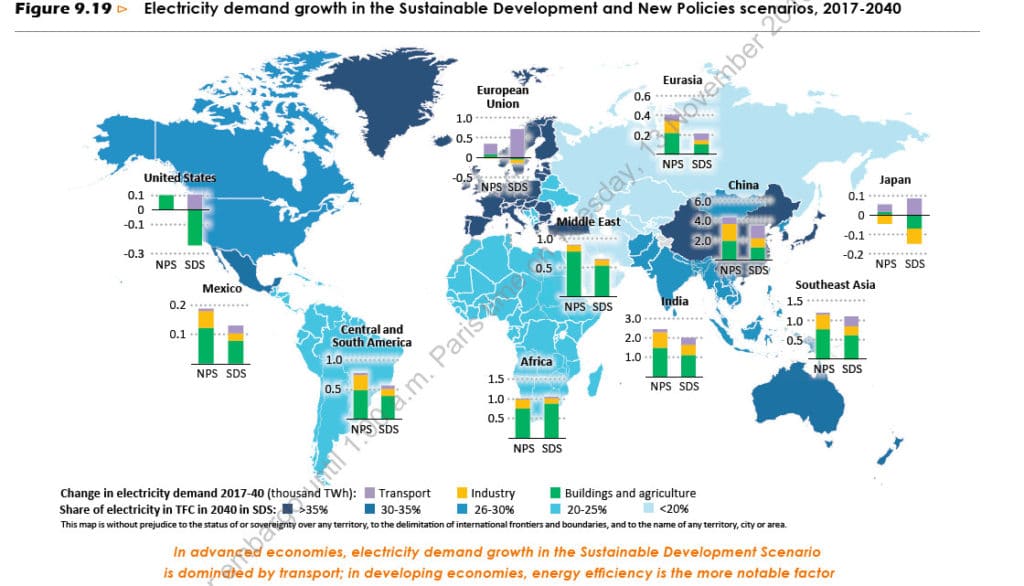

In dem SDS-Szenario wird der globale Energiebedarf auf dem heutigen Niveau bleiben, wobei die Elektrifizierung der Endverbrauchs stark zunimmt und die direkte Nutzung erneuerbarer Energien zur Bereitstellung von Wärme und Mobilität. Bei NPS wird die Nachfrage jedoch voraussichtlich um mehr als ein Viertel steigen, was auf steigende Einkommen und zusätzliche 1,7 Milliarden Menschen auf der Welt zurückgeführt wird.

Nachdem sich die Nachfrage in Asien von Europa und Nordamerika wegbewegt hat – in den 2000er Jahren haben die Regionen zusammen über 40 Prozent des weltweiten Energiebedarfs ausgemacht -, ist die Nachfrage in Asien nun auf dem Weg, diesen Anteil bis 2040 zu erreichen. Neben immer billigeren erneuerbaren Energien treiben die Digitalisierung und die wachsende Rolle des Stroms den Wandel voran.

Insbesondere soll es zu einer „dramatischen“ Transformation beim Strom kommen, was die IEA veranlasst, einen Sonderbericht über den Sektor aufzunehmen und die neue FiES-Prognose einzuführen.

Die IEA erklärt, dass Strom zunehmend zum „Brennstoff der Wahl“ in Volkswirtschaften wird, die sich mehr auf „leichtere“ Industriesektoren, Dienstleistungen und digitale Technologien verlassen. Sein Anteil am globalen Endverbrauch liegt bei fast 20 Prozent und wird weiter steigen. Mit diesem Wachstum werden Themen wie Cybersicherheit und Systemflexibilität immer wichtiger.

„Die politische Unterstützung und die Senkung der Technologiekosten führen zu einem raschen Wachstum der variablen erneuerbaren Erzeugungsquellen, wodurch der Energiesektor an die Spitze der Bemühungen zur Emissionsreduzierung rückt, aber das gesamte System muss anders funktionieren, um eine zuverlässige Versorgung zu gewährleisten“, schreiben die Autoren des Berichts.

In einer kleinen positiven Nachricht stellt die IEA fest, dass die Zahl der Menschen ohne Zugang zu Elektrizität im Jahr 2017 erstmals unter eine Milliarde gesunken ist. Dennoch ist die Kluft zwischen Fortschritt und Klimazielen immer noch groß. Und im NPS-Szenario werden bis 2040 noch immer über 700 Millionen Menschen keinen Zugang zu Strom haben, vor allem in Afrika südlich der Sahara.

LCOE: Begrenzt, aber nützlich

Trotz der Einschränkungen, die die IEA veranlasst haben, ihre neue VALCOE-Metrik zu entwickeln, ist LCOE nach wie vor ein wichtiges Werkzeug, da es einfach zu berechnen ist und einen Vergleich auf hohem Niveau ermöglichen kann. Insgesamt sagt die IEA, dass der weltweite durchschnittliche LCOE von Photovoltaik und Onshore-Windkraft in den letzten fünf Jahren „deutlich“ um 65 respektive 15 Prozent gesunken ist.

Aufgrund unterschiedlicher Faktoren, wie Arbeitskosten, Flächenverfügbarkeit und Genehmigungsverfahren, variiert LCOE von Region zu Region stark. Die IEA stellt fest, dass China und Indien die beiden Regionen mit den niedrigsten Kosten sind, „die die besten durchschnittlichen Kapitalkosten mit guten Ressourcen kombinieren, während die Europäische Union aufgrund ihrer relativ schlechten Photovoltaik-Ressourcen höhere durchschnittliche Kosten hat“.

Die IEA ergänzt: „Die USA und Japan haben beide deutlich höhere durchschnittliche Kapitalkosten für neue Projekte, aber diese werden in den Vereinigten Staaten durch hochwertige Ressourcen moderiert.“

Obwohl nicht direkt mit LCOE vergleichbar – denn Best-in-Class-Projekte mit niedrigen Finanzierungskosten sollen bis zu 60 Prozent niedrigere Kosten als der globale Durchschnitt des LCOE erreichen – wurden bei den letzten Auktionen Rekordpreise für Photovoltaik-Anlagen erzielt, darunter 24 US-Dollar/Megawattstunde in den Vereinigten Arabischen Emiraten, 27 US-Dollar/Megawattstunde in Indien, 20 US-Dollar/Megawattstunde in Mexiko und 18 US-Dollar/Megawattstunde in Saudi-Arabien.

Sinkende Vorab-Investitionskosten und verbesserte Leistung, einschließlich erhöhter Moduleffizienzen und des Einsatzes von Trackern, werden als Haupttreiber für sinkende Photovoltaik-Kosten genannt. Konkret stellt die IEA fest, dass die durchschnittlichen globalen Kapitalkosten seit 2010 um fast 70 Prozent auf 1.300 US-Dollar pro Kilowatt für durchschnittliche Großprojekte im Jahr 2017 gesunken sind, während die durchschnittlichen Kosten für kleinere Dachanlagen seit 2010 um 40 bis 80 Prozent gesunken sind, obwohl sie in den meisten Regionen 20 bis 60 Prozent teurer bleiben sollen als Großprojekte.

„Die niedrigsten Kapitalkosten wurden in Deutschland (1090 US-Dollar/Kilowatt), Indien (1125 US-Dollar/Kilowatt) und China (1130 US-Dollar/Kilowatt) erzielt“, schreiben die Autoren des Berichts. Insgesamt stellt die IEA fest, dass sich die Photovoltaik zu einer der kostengünstigsten Optionen zur Stromerzeugung entwickelt – in einigen Ländern sogar unter den Investitionen für die neue thermische Erzeugung und insbesondere für kohlebefeuerte Kraftwerke. Und obwohl die Kombination mit Speicher den LCOE erhöht, wird sein Wert dennoch erhöht, da er die Integration in bestehende Energiesysteme erleichtert.

Speicher

Apropos Speicher, kein Energieausblick wäre das Papier wert, auf dem er geschrieben steht, wenn er keinen Überblick über den Speichermarkt gäbe. Mit der wachsenden Bedeutung des Stromsektors und dem immer größer werdenden Anteil der erneuerbaren Energien spielt auch die Speicherung eine immer wichtigere Rolle im Energiemix. Sein Wert und seine Rolle hängen jedoch stark davon ab, wo er eingesetzt wird, wie groß er ist und welche Marktbedingungen herrschen.

Mit 153 Gigawatt macht die Pumpspeicherkraft zwei Prozent der weltweiten Stromerzeugungskapazität aus und macht den größten Teil der Kapazität zur Stromspeicherung aus. Der Markt für dezentralere Batteriespeichertechnologien wächst jedoch schnell. Die aktuell installierte Leistung dieser anderen Technologien beträgt zusammen rund 4 Gigawatt.

Die installierte Kapazität soll sich in weniger als drei Jahren verdreifacht haben, vor allem durch die Aufnahme von Lithium-Ionen-Batterien, die etwas mehr als 80 Prozent der gesamten Batteriekapazität ausmachen, sagt die IEA. Sie fügt hinzu: „Vor allem die kleinen Batteriespeicher machen Fortschritte, und 45 Prozent aller jährlichen Kapazitätserweiterungen liegen inzwischen hinter dem Zähler. In netzunabhängigen Solaranwendungen für den Energiezugang beinhaltet die überwiegende Mehrheit der Systeme inzwischen eine Speichereinheit.“

In ihrem NPS-Szenario prognostiziert die IEA, dass die Länder in Europa, Mexiko, Indien und China ein „Maß an Flexibilität benötigen, dass es in dieser Größenordnung noch nie gegeben hat“. In diesem Szenario sinken die Batteriekosten rapide und können zunehmend mit gasbetriebenen Spitzenanlagen konkurrieren.

Dennoch wird erwartet, dass konventionelle Kraftwerke die Hauptquelle für die Systemflexibilität bleiben, sagt die IEA, unterstützt durch neue Stromleitungen, Speicher und nachfrageseitige Reaktionen.

Investitionen

Was die Investitionen betrifft, so stellt die IEA fest, dass über 70 Prozent der 42 Billionen US-Dollar, die in die Energieversorgung in ihrem NPS-Szenario investiert werden, „entweder von ausgewiesenen Unternehmen getätigt werden oder auf eine von den Regierungen eingerichtete vollständige oder teilweise Einkommensgarantie reagieren“. Inzwischen wird etwas mehr als ein Viertel von privaten Unternehmen erwartet.

Im Hinblick auf die Zahlen sagt die IEA, dass die globalen Energieinvestitionen im Jahr 2017 zum dritten Mal in Folge leicht auf 1,8 Billionen Dollar gesunken sind. Von dieser Zahl entfiel der Löwenanteil auf den Stromsektor, was die wachsende Bedeutung dieses Sektors unterstreicht. Insgesamt ist China führend, wobei Schätzungen zufolge mehr als ein Fünftel des Gesamtvolumens weltweit ausmacht.

Die IEA geht davon aus, dass sich die Energieinvestitionen zwischen 2018 und 2025 auf durchschnittlich 2,2 Billionen US-Dollar pro Jahr belaufen werden und danach in ihrem NPS-Szenario jedes Jahr auf 2,8 US Billionen Dollar, wobei fossile Brennstoffe am meisten von den gesamten Versorgungsinvestitionen profitieren.

„Die durchschnittlichen jährlichen Upstream-Öl- und Gasausgaben steigen im NPS- Szenario von heute 580 Milliarden US-Dollar zwischen heute und 2025 auf 740 Milliarden US-Dollar pro Jahr zwischen 2025 und 2040. Die USA kommen auf fast 20 Prozent der gesamten vorgelagerten Öl- und Gasinvestitionen weltweit, gefolgt vom Mittleren Osten mit fast 15 Prozent“, schreiben die Autoren.

Erneuerbare Energien machen angeblich mehr als die Hälfte der seit 2010 getätigten Investitionen in Kraftwerke aus und werden weiterhin den größten Anteil der Investitionen in das NPS-Szenario der IEA mit einem durchschnittlichen Jahresumsatz von 350 Milliarden US-Dollar ausmachen. Im SDS-Szenario werden laut IEA inzwischen rund 15 Prozent mehr Kapital benötigt. Sie wird sich jedoch viel stärker auf Endenergieeffizienz und saubere Energietechnologien konzentrieren.

„Die Stromnachfrage folgt im Szenario der nachhaltigen Entwicklung aufgrund der höheren Energieeffizienz in allen Endverbrauchssektoren einem geringeren Trend. Kontinuierliche Investitionen in die Öl- und Gasversorgung sind jedoch auch im Szenario der nachhaltigen Entwicklung bis 2040 unerlässlich, da die Rückgangsraten auf den bestehenden Feldern eine erhebliche Lücke hinterlassen, die mit neuen Upstream-Projekten geschlossen werden muss“, so die IEA weiter.

Lesen Sie etwas anderes!

Die Energiewende ist komplex und ungleichmäßig, sagt die IEA. Und während der Anteil der erneuerbaren Energien gestiegen ist, erholt sich der Kohleverbrauch und die CO2-Emissionen steigen wieder. „Das Szenario der neuen Politiken, das die verschiedenen Bereiche entwirrt, liefert ein Maß für die tatsächlichen Fortschritte, die in vielen Ländern der Welt erzielt werden, sowie für die Bereiche, in denen die Welt hinter einigen gemeinsamen Zielen zurückbleibt, um den universellen Zugang, saubere Luft und reduzierte Emissionen zu gewährleisten – eine Bewertung, die im Vergleich zum Szenario der nachhaltigen Entwicklung möglich ist“, heißt es darin.

Wie bereits erwähnt, weist die IEA auch mit Nachdruck darauf hin, dass die Regierungen eine zentrale Rolle bei der Gestaltung unserer Energiezukunft spielen, was Investitionen und Politik betrifft.

Anstatt sich also die kostbare Zeit zu nehmen, die die Welt nicht mehr hat, um einen Bericht zu lesen, in dem immer noch Öl und Gas als Hauptenergieträger genannt werden, sollten sich die politischen Entscheidungsträger mit einem Kaffee und einer Kopie des Buches „Drawdown“ zusammensetzen: Der umfassendste Plan, der jemals vorgeschlagen wurde, um die globale Erwärmung umzukehren. Das Buch stellt 100 konkrete Aktionspläne vor, darunter die „substantiellsten, bestehenden Lösungen zur Bekämpfung des Klimawandels“.

„Was dabei aufgezeigt wird, ist ein Weg, der innerhalb von 30 Jahren die globalen Treibhausgasemissionen reduzieren kann. Die Forschung ergab, dass die Menschheit die Mittel und Techniken zur Hand hat. Es muss nichts Neues erfunden werden, aber es kommen noch viel mehr Lösungen durch zielgerichteten menschlichen Einfallsreichtum. Die von uns modellierten Lösungen sind vorhanden und in Aktion. Die Aufgabe der Menschheit ist es, das Wissen und das Wachstum des Möglichen so schnell wie möglich zu beschleunigen“, schreibt Herausgeber Paul Hawken. Und das Buch beinhaltet keine fossilen Brennstoffe. Ich weiß, was ich lieber lese.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.