Negative Strompreise lassen Photovoltaik-Marktwertfaktoren in Europa sinken

Nach einer aktuellen Pexapark-Analyse sinken die Photovoltaik-Marktwertfaktoren in einigen der wichtigsten europäischen Strommärkte. Eine entsprechende Untersuchung des Schweizer Marktforschungsunternehmens für erneuerbare Energien der Monate April 2025 und April 2026 verdeutlichte Rückgänge in Frankreich, Deutschland, Italien, Polen und Spanien. Pexapark stellte gleichzeitig einen Anstieg des Anteils der Solarstromproduktion in Stunden mit negativen Strompreisen fest.

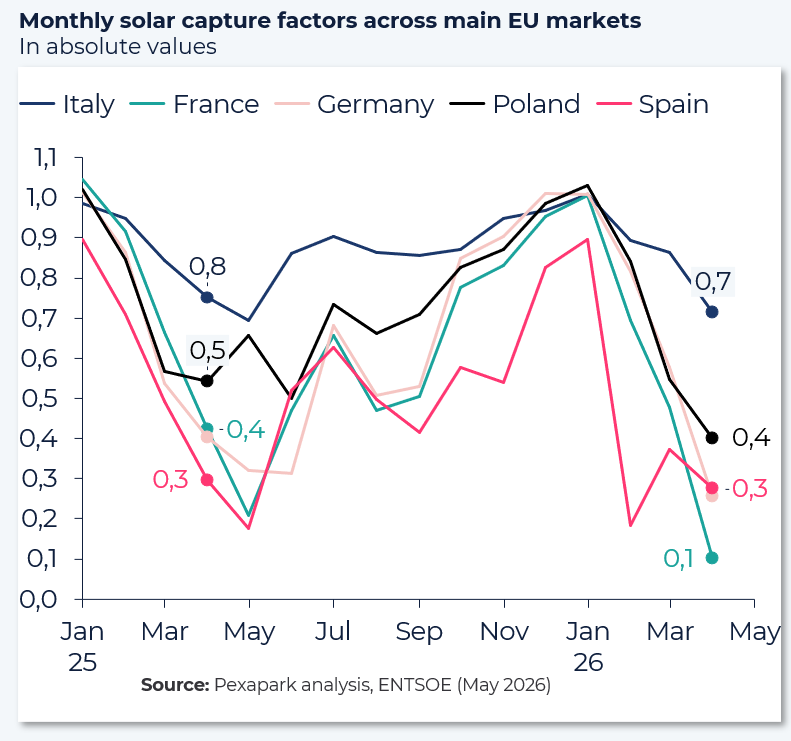

Grafik: Pexapark

Pexapark-Analyst David Battista merkt an, dass dieser Trend trotz der allgemeinen Volatilität an den Rohstoffmärkten im Zusammenhang mit dem Iran-Konflikt auftrat. Dies deute darauf hin, dass die Marktwertfaktoren weiterhin primär durch strukturelle Überkapazitäten in Europa und weniger durch Brennstoff- oder geopolitische Entwicklungen bestimmt werden.

Den größten Einbruch verzeichnete Frankreich: von 0,42 im April 2025 auf rund 0,10 im April 2026, also ein Rückgang um 75 Prozent. Die Anzahl der Stunden mit negativen Strompreisen stieg von 90 auf 139, während der Anteil der während dieser Zeiträume erzeugten Solarenergie von 29,2 Prozent im April 2025 auf 45,1 Prozent im April 2026 zunahm. Mildere Temperaturen, eine schwächere Nachfrage in der Ferienzeit und eine verbesserte Verfügbarkeit von Kernenergie trugen ebenfalls zum Einbruch der Marktwertfaktoren bei. „Da auch benachbarte Märkte ähnliche Solarstromüberschüsse verzeichneten, waren die Exportmöglichkeiten begrenzt, was zu häufigeren Überangeboten im Inland und stärkeren Preiseinbrüchen während der Spitzenzeiten der Solarstromproduktion führte“, schrieb Battista.

In Deutschland sanken die Marktwertfaktoren von 0,40 im April 2025 auf etwa 0,26 im April 2026, ein Rückgang um rund ein Drittel. Gleichzeitig stieg die Anzahl der Stunden mit negativen Strompreisen von 75 auf 123, und der Anteil der in diesen Perioden erzeugten Solarstrommenge erhöhte sich von 32,6 Prozent im April 2025 auf 46,8 Prozent im April 2026.

In Spanien fiel der Marktwertfaktor von 0,30 im April 2025 auf 0,28 im April 2026. Pexapark verzeichnete jedoch bereits Anfang des Jahres einen deutlicheren Rückgang: 0,18 im Februar 2026, verglichen mit 0,71 im Februar 2025. Dies wird auf eine außergewöhnlich hohe Wasserkraftproduktion zurückgeführt. Im Februar gab es in Spanien 148 Stunden mit negativen Strompreisen, im Februar des Vorjahres hingegen keine. Laut Battista deutet das darauf hin, dass sich nun auch in den Wintermonaten ein Überangebot abzeichnet.

In Italien, wo einige der höchsten Strompreise Europas herrschen, sanken die Marktwertfaktoren von 0,75 im April 2025 auf rund 0,71 im April 2026. Laut Pexapark ist dies der zweitniedrigste Wert seit Beginn der Aufzeichnungen. Battista schreibt, dass dieser Rückgang bemerkenswert sei, da die Solarenergienutzung in Italien im Vergleich zu Deutschland und Spanien noch relativ gering ist.

Die Analyse von Pexapark schließt mit Polen ab. Dort sanken die Marktwertfaktoren von rund 0,54 im April 2025 auf etwa 0,40 im April 2026, während die Anzahl der Stunden mit negativen Preisen von 75 auf 87 stieg und der Anteil der in diesen Perioden erzeugten Solarstromproduktion von 27,1 auf 28,5 Prozent zunahm. Laut Battista deuten die Daten auf einen zunehmenden Überangebotsdruck in Polen hin. Der hohe Anteil von Kohle an der Stromerzeugung und der vergleichsweise geringe Photovoltaik-Ausbau hätten jedoch bisher dazu beigetragen, höhere Marktwertfaktoren als in den gesättigteren westeuropäischen Märkten zu erzielen. „Der zunehmende Ausbau der Solarenergie und die stärkere Integration mit benachbarten Märkten lassen jedoch vermuten, dass sich ähnliche Drucksituationen im Laufe der Zeit, insbesondere in Zeiten geringer Nachfrage, verstärken könnten“, fügte er hinzu.

Pexapark zufolge bestätigen erste Daten aus dem Mai den im April beobachteten Trend. In mehreren Märkten wurden Rekord- oder nahezu Rekordwerte bei den negativen Preisen verzeichnet, und die Photovoltaik-Marktwertfaktoren verschlechterten sich weiter. „Die Daten vom April 2026 deuten darauf hin, dass die europäischen Solarmärkte in eine neue Phase eintreten könnten, in der Phasen starker Überversorgung zur Mittagszeit keine Einzelfälle mehr sind, sondern wiederkehrende strukturelle Gegebenheiten darstellen, insbesondere in den Übergangsmonaten“, schrieb Battista. „Vor allem in Deutschland und Frankreich werden längere Negativpreisperioden immer häufiger.“

Please login to comment

das seltsame ist doch, dass ALLE Anlagen über 25kW per Fernsteuerung auf 0 geregelt werden können!

Jede Anlage über 135kWp muss mit einen Fernwirkgateway ausgestattet sein, welches mindestens einmal im Jahr getestet wird und der Kunde muss bei nicht bestehen des Tests 10€/kWp pro Monat Strafe zahlen!

Wenn man die Einspeisung auf den Bezug runterregelt und die Strompreise im Positiven hält, refinanziert man darüber die Redispatchkosten.

Man hat bewusst ein Gesetz geschaffen, durch das die NB´s an den Redispachkosten beteiligt werden.

Warum?

Wer hat davon Vorteile, dass die Strompreise negativ sind, da die NB´s alles tun um nicht bezahlen zu müssen?

Bereichert sich da etwa jemand auf Kosten der Steuerzahler?

Was die KI angeht, die nächsten Generationen werden sich nicht mehr auf ihren eigenen Verstand sondern auf die Antworten der KI verlassen.

Leider gibt die KI als Antwort das am meisten Veröffentlichte aus, nicht das was Wahr ist!

Was den Netzausbau angeht…seltsam, dass die Netze so viel Strom aufnehmen können, dass wir Werte von -500€ erreichen! Scheint mir nicht so schlecht bestellt zu sein um die Netze.

Wird da etwa Augenwischerei betrieben?

Was niranbunmi.mt und seine Grünen angeht… seit 1982 hat von 43 Jahren Regierung nur 11 Jahre nicht die CDU den Kanzler gestellt.

Wenn Herr Merz jetzt Probleme anspricht, dann hat seine Partei sie geschaffen!

… als ob ein politisch Verantwortlicher eines Ministeriums, einer Legislaturperiode, für alle Profis, Wissenschaftler, Verbände, Bürgerorganisationen und alle weiteren politisch aktiven Gesetzesformenden, dann die Verantwortung trüge, während man die Jahrzehnte der Vorgängerregierungen nicht erwähnt (absurdes ‚Polittheater‘)?

… die Regulierungsidee bis auf 2kW Einspeiseleistung wirkt immernoch ‚machtmissbräuchlich‘ uneffizient und unangemessen (dafür, meist ohne Einspeisentgelt, unterhalb 800W Einspeiseleistung, bürokratische Vereinfachung), das auch durch die ‚Nachfolgeregierung‘ nicht geändert wurde (im Gegensatz zum ‚HeizungsgesetzTheater‘)?

… die landesinternen VNBs und teils transnationalen ÜNBs statt der ‚Preiszonen‘-RegulierungspekulationsErweiterung in einer Börsenstrompreiszone zu lassen, ist auch dadurch gerechtfertigt, dass ‚alle‘ bundesdeutschen Stromkundinnen und Haushaltstromkunden das Stromnetz, gemeinschaftlich (ja, mit unterschiedlichen regionalen NetzEntgelten) finanziert haben …

… nach der Teilung will man regionale Vorteile für die interessierten Vorteilsgruppen schaffen, während der Redispatchaufwand (mit fossilen Kraftwerken?) dann durch ’sachliche Zwänge‘ annähernd gleich bliebe oder geg. durch netz-technische Umstrukturierung vermindert würde (evtl. auch durch verbessertes StrommengenManagement durch Ausgleichstrommengen aus Stromspeicheranlagen, oder angepasste/optimierte Laststeuerung), im exklusiven Börsenstrommarkt-Segment, als Indikator für den Terminstrommarkt (und vermindert wirksamen PPA-Verträgen, kürzlich, zumindest)?

… es waren auch schon entfernungsabhängige Netzentgelte in Diskussion, statt geteilter BörsenstrompreisMarktgebiete?

… es gibt auch Strommarktkonzepte (nicht D.), in welchen die Strom-Arbeitspreise mit höheren Strombezügen ansteigen, statt weniger zu werden …

… das liest sich nach einer ’neuen Runde‘ Bürgerver…ung‘?

D., wen wundert die Entwicklung noch …

PB sagt:

Ich sagte bereits, das derjenige der sich das ausgedacht hat, bösartig und zugleich finanztechnisch ein Genie war.

Das wär dann Herr Habeck gewesen. Ich denke er passt nicht auf ihre Beschreibung. Zu dieser Zeit hätten die Weichen besser gestellt werden

können.

PB sagt:

Preiszonen sind in einer Repulik nicht förderlich. Die Nation ist schon gespalten genug. Von Europa ganz zu schweigen.

Hier gehts nicht um spalten, sondern um Physik und eine sinnvolle kostengünstige Stromversorgung. Richtig erklärt würde es jeder normale Bürger verstehen.

Als Verkehrsminister würden Sie auch nie eine 10spurige Autobahn verlangen um denn Sommerferienverkehr staufrei in den Süden zu leiten. Bei Stromnetz verlangen Sie Kupferplatte die nicht bezahlbar ist.

Jörg Eberl, schreibt

@PB

Ein Netzbetreiber ist kein Verkäufer von Energie. Energie und Netz sind politisch gewollt getrennt. Weiter gilt eine Abnahmepflicht für PV-Strom.

@ Jörg Eberl.

Richtig es gibt eine Abnahmepflicht für PV Strom. aber seit 2010 keine „vorrangige“ Verbrauchspflicht mehr. Und das ist logischerweise die Ursache für negativen Pteise.

Das sollten Sie als Mitarbeiter bei einem Netzbetreiber eigentlich wissen

„Negative Preis sind nur Ursache einer fehlgeleiten Förderung“

… es ist eine Vergütung für angereizte, umweltfreundliche und nachhaltige Stromeinspeisung

… warum sollte das das Problem der energiewirtschaftlichen Laien mit Kleinst-/Kleinanlagen bis vlt. 3-5kWp (in der Niedrigspannungsebene) sein, wenn die (Verteil)Stromnetzplanung, Einspeiseverstetigung, Werthaltigkeit und das transparente Auslastungsmonitoring durch die ‚Profis‘, über Jahre bis Jahrzehnte, zu Lasten der Normalstromkundinnen und Haushaltstromkunden verzögert wurde?

… ‚unfair‘ gegen Klein(st)anlagen, das ’neue‘ Image und ‚Markenzeichen‘ der StromVerteilnetz’profis‘?

… eine Branche zeigt ihr wahres Wirken …

@ Jörg Eberl

das war ironisch gemeint. Ich weiß um die Mechanismen.

Die NB´s sind durchaus „Verkäufer“, sie verkaufen den überschüssigen Strom an der Börse, zahlen die Vergütung an den Kunden und bekommen die Differenz aus dem EEG Topf zurück.

Deshalb soll ja auch die DV für kleine Anlagen eingeführt werden. Die NB´s haben keine Lust mehr Kosten für die Mitarbeiter bereitstellen zu müssen.

„Negative Preis sind nur Ursache einer fehlgeleiten Förderung.“ das ist falsch, negative Preise sind seit langer Hand geplant worden. Es war abzusehen, dass es einmal einen Markt geben wird der sich so verhält wie er es jetzt tut.

Ich sagte bereits, das derjenige der sich das ausgedacht hat, bösartig und zugleich finanztechnisch ein Genie war.

Durch die Einführung der Börsen, hat man einen gewaltigen Markt zur Manipulation erschaffen, der Milliarden über Milliarden generiert und das ohne, dass man selbst noch produzieren muss.

Andere investieren und man selbst (die entsprechenden „Marktteilnehmer“) greift mehrfach ab.

Preiszonen sind in einer Repulik nicht förderlich. Die Nation ist schon gespalten genug. Von Europa ganz zu schweigen.

@PB

Ein Netzbetreiber ist kein Verkäufer von Energie. Energie und Netz sind politisch gewollt getrennt. Weiter gilt eine Abnahmepflicht für PV-Strom.

Redispatch kommt nur zum Einsatz, wenn eine Leitung oder Trafo ans Limit kommt. Nicht jedoch bei neg. Preisen. Obwohl dies Gesamtwirtschaftlich vielleicht sinnvoll wäre.

Neg. Preise geben jedoch auch Anreize zum Speicher bauen.

PB sagt:

Wer hat davon Vorteile, dass die Strompreise negativ sind, da die NB´s alles tun um nicht bezahlen zu müssen?

Negative Preis sind nur Ursache einer fehlgeleiten Förderung. Vorteile haben nur wenige. z.B Energiehändler die auch dann Strom beziehen können oder alle die Flexibilitäten anbieten können wie Pumpspeicher, Batteriespeicher, Power to Heat, Kunden mit dyn Preis, usw. Der Preis ist nur so tief, weil den Strom eigentlich niemand will auch die meisten Energiehändler nicht.

PB sagt:

Was den Netzausbau angeht…seltsam, dass die Netze so viel Strom aufnehmen können, dass wir Werte von -500€ erreichen! Scheint mir nicht so schlecht bestellt zu sein um die Netze.

Wird da etwa Augenwischerei betrieben?

Die Netzbelastung ist regional sehr unterschiedlich je nach Uhrzeit, Wochentag, und Wetter.

Daher kann nicht pauschal von Augenwischerei gesprochen werden.

Viel sinnvoller wären mehrere Preiszonen, die das physikalische Netz besser abbilden würden. Redispatchkosten könnten erheblich gesenkt werden.

Und nochmals Redispatch hat nur mit der Netzbelastung und nicht mit den Preisen zu tun.

interessant dabei, dass die ‚Profis‘ erklären, man konnte Gesetze ändern, die man ändern wollte und Markteinseitigkeiten nicht ändern konnte, obwohl man es gekonnte hätte

… wenn die Einspeisevergütung für ’nicht eingespeisten‘ Strom, aus abgeregelten EEG-Anlagen, vlt. zw. 7-20ct/kWh erreichen kann und die neg. Börsenstrompreise bis -500€/MWh erreichen, neue Solaranlagen in neg. Strompreis-Stunden nicht vergütet werden, frägt man sich, wo die kompetenten ‚Profis‘ in den Gesetzgebungsgremien sich damit beschäftigt haben/hatten (logisch ‚wirksam, sparsam und fair‘ in D., ‚abregeln‘ bis 2kW)?

(das ist alles ’so vertrauenswürdig‘ geworden, einer westlichen ‚Marktwirtschaft‘ würdig …, lächerlich und peinlich …)

Verschlafen und verschleppt auf Kosten der Allgemeinheit.

Nehmen wir an, die meisten Haushalte hätten einen Smartmeter. Dann könnte man tatsächlich vergleichen, wie man mit einem dynamischen Stromtarif abgeschnitten hätte. Keine Garantie für die Zukunft aber auch keine völlige Ungewissheit mehr.

Der Vorschlag mit dem Preisoberdeckel, ist auch hervorragend, dann bleibt das größte Risiko beim Versorger, der das bisher auch schon kalkulieren und schultern konnte (ist ja sonst auch eingepreist).

@RGS legt nicht VW gerade so einen Tarif auf?

Der Stromverbrauch wird so oder so steigen. Dafür braucht es keine KI-Rechenzentren und kein H2. Dekarbonisierung von Verkehr, Wärme und Kälteerzeugung reicht da völlig.

Und große PVA neueren Inbetriebnahmedatums tragen zum Überangebot eher nicht bei, da sie abgeregelt werden.

Mich würde interessieren, was Strom kosten würde, wenn wir keine PV und keine Windkraft hätten.

Wenn es nur um eine persönliche Übersicht geht, dann tut es auch ein Shelly Zähler, z.B. der 3EM.

Dieser ist auch mit diversen Automatisierungen nutzbar, z.B. um die Eigennutzung von Solar zu erhöhen.

In diesem Forum herrscht ein bemerkenswertes Missverständnis: dass die Nachfrage gefälligst dem Angebot zu folgen habe. Das ist ein eklatanter Denkfehler, verständlich zwar, weil hier die Interessen und Probleme von Photovoltaik diskutiert werden, aber deswegen noch lange nicht allgemein gültig. Es sind die Produzenten, die sich am Markt orientieren müssen, wenn sie das nicht schaffen, werden sie untergehen, trotz der staatlichen Förderung. Was ist so schwer daran zu verstehen?

Die einzige Alternative ist, sich Gedanken zu machen, wie die PV Stromerzeugung marktkonform funktionieren könnte.

Jörg Eberl phantasierte;

„Leider kann Gas jederzeit liefern oder drosseln Solar und Wind leider nicht. Ich nehme an Sie wollen jederzeit Strom aus der Steckdose? Ich bin kein Freund von Gaskraftwerken. Sie sind aktuell als Backup jedoch unverzichtbar.“

Das wäre nur allzu schön. Aber wie wir aus den sich häufenden Energie(preis)krisen wissen, ist dieser Punkt bestenfalls aus den Fingern gesogen, wenn nicht gar bösartige Irreführung.

Derzeit müssen erhebliche Teile der Weltbevölkerung mindestens zeitweise ohne Strom auskommen, weil Gas eben nicht liefern kann, während der Rest erhebliche Abstriche machen muss, um auch nur die bestehende Gasinfrastruktur zu versorgen.

Das ist bevor wir in Betracht ziehen, dass die Preisspitzen im Balancing eben dadurch entstehen, dass Gas (und Kohle) nicht liefern können oder wollen. Was unsere Energiepreise deutlich anhebt. Und davon willst du noch mehr?

@Schiller

Leider kann Gas jederzeit liefern oder drosseln Solar und Wind leider nicht. Ich nehme an Sie wollen jederzeit Strom aus der Steckdose? Ich bin kein Freund von Gaskraftwerken. Sie sind aktuell als Backup jedoch unverzichtbar.

Bei knapp 100h-max. 500h Betrieb würde niemand ohne Garantie ein Gaskraftwerk bauen. Für die Dunkelflauten wird jedoch ein Backup benötigt. Batteriespeicher sind da aktuell untauglich. Kann ja noch ändern. Stand jetzt aber nicht.

Ich persönlich hoffe auf Redoxflow Batterien, die mehere Tage überbrücken können.

Hoffnung alleine reicht jedoch nicht.

Jörg Eberl schrieb:

„Der Strommarkt ist jedoch sehr stark durch politsche Handlungen beeinflusst. Subvention usw.“

Das ist jetzt aber weder ein Argument für noch gegen eine Anpassung und zeitliche Verschiebung der Last.

„Risikolose Rendite auf 20Jahren, wo sonst als als SolarProduzent ist dies möglich?“

Im Gegensatz zu Solar, wo die Einspeisentgelte eben auch mal gestrichen werden und zwar sogar mit Rückwirkung ist das bei Gas und Kohle nicht der Fall, die bekommen nicht nur mickrige Einspeiseentgelte, sondern sogar garantierte Gewinne und nicht etwa für 20 Jahre sondern teils seit 30 oder 40 Jahren, teilweise sogar seit über 60 Jahren.

Zudem haben diese auch noch einen exklusiven Markt an dem eingekauft werden muss und niemals zu negativen Preisen gehandelt wird.

Das was du da als Vorteil beschreibst, ist nicht fuer Solar verfuegbar, sondern für die neuen Gaskraftwerke.

Da hast du natürlich völlig Recht. In einer funktionierenden freien Marktwirtschaft läuft das so.

Der Strommarkt ist jedoch sehr stark durch politsche Handlungen beeinflusst. Subvention usw.

Das Ziel von möglichst hohem EE-Anteil ist natürlich ein wünschenswertrs Ziel. Die Förderung dazu hätte jedoch vor Jahren der Realität angepasst werden müssen. Die aktuellen Probleme sind nur die Folgen davon. Risikolose Rendite auf 20Jahren, wo sonst als als SolarProduzent ist dies möglich? Planwirtschaft halt. Nicht besonders Effizienz, wie uns die Geschicht lehrt.

Für den Anschub war es völlig OK. Den Wechsel der Förderung wurde, weil politsch unpopulär verschlafen.

Radlcaesar schreibt.

In diesem Forum herrscht ein bemerkenswertes Missverständnis: dass die Nachfrage gefälligst dem Angebot zu folgen habe. Das ist ein eklatanter Denkfehler,

@ Radlcaesar

Der Denkfehler liegt bei Ihnen. Die Energiewende ist kein normaler Markt, sondern ein Mehrheitsbeschluss. Ein Beschluss mit dem Ziel die Umwelt freundlichen, heimischen, unendlichen, und zu dem noch kostenlosen Rohstoffe zu nutzen.

Radlcaesar meinte:

„In diesem Forum herrscht ein bemerkenswertes Missverständnis: dass die Nachfrage gefälligst dem Angebot zu folgen habe. Das ist ein eklatanter Denkfehler, …“

Ist das so? Ist das in irgend einem freien (funktionierenden) Markt so, dass sich nur eine Seite bewegt? Vielleicht solltest du doch noch einmal die Grundlagen selbst nachlesen?

Alternativ bin ich natürlich an einer stichhaltigen Begründung für diese Behauptung interessiert. Du darfst gerne Quellen etc. anführen.

Du solltest in deiner Begründung dann auch die Verschiedenen Schichten des Energiemarktes und deren Interessen nicht ganz ignorieren. Ebenso, die Istsituation solltest du weniger elegant unter den Tisch fallen lassen.

Ich warte nun seit Februar darauf, dass ich mein V2G-fähiges E-Auto (VW ID.3, 79 kWh Batterie) anbieten kann fürs Ein- und Ausspeisen ins Stromnetz. Es gibt noch keinen Anbieter. Hoffentlich kommt das bald.

Momentan sehe ich in meinem Wohnort mit vielen ein und zwei Familienhäusern jede Woche ein Haus wie die alte Fossilheizung durch eine Wärmepumpe ersetzt wird. Der Stromverbrauch wird dadurch steigen.

Woher wissen Sie, ob Ihr Ein- und Ausspeiseverhalten netzdienlich sein wird?

Redispatch verursachen könnte oder vermeidet?

WwS, ob Ihr VNB vertrauenswürdig für Sie arbeitet oder vorrangig durch ‚eigene‘ Interessen geleitet wird?

Die BNA kümmert sich auch nicht um die Information der Bürgerinnen und Bürger zur Auslastung im Verteilstromnetz (bzw. Niedrig-/Mittelspannungsnetz?)?

@ niranbunmi.mt

ich sehe das ähnlich, aber die folgen müssen daraus meiner Meinung nach anders abgeleitet werden.

1. Dynamische Flexpreise bei Schnelladern. Man stelle sich vor, E5/E10 Tankstelle wirbt mit 0 €/Liter. Man stelle sich die Schlangen bei dieser Tankstelle vor.

2. Netzdienliche oder zumindest Netzneutrale Speicher. Aktuell sind wir bei 60E/kWh Produktionskosten. EPC Ready sind 180 €/kWh aktuell als Komplettpaket realisierbar. Das muss ausgenutzt werden und schneller voran gehen.

3. Dynamische Tarife für alle Kunden in DE. Ich habe selber eine PV Anlage. Es wird Zeit, dass die EEG-Förderung für Private Haushalte bei Neuanlagen entfällt. Die sollte kein Mensch mehr bekommen. Zusätzlich müssen NEtzentglte wie in Italien und Spanien gemäß gebuchter Leistung im 15 Minuten Takt abgerechnet werden. Der Speicher ist nun nicht mehr für die Energie da, sondern für die Netzglättung bei Privathaushalten. Wir haben bei uns daheim einen 80 A HAK. Den braucht kein Mensch. Dadurch werden wieder extrem viele Resourcen frei, wenn man das mit einem Italien vergleicht wo die Leute nen 1-phasigen 3,6 kW HAK haben. (16A)

Richtig erkannt

Dynamischr Tarif sollte grundsätzlich für alle Pflicht sein. Vielleicht mit begrenzeten Werten nach oben, damit die Angst entfällt es könne zu teuer werden. Leider fehlen dazu in Deutschland die Smart Meter.

Die starren EEG Vergütungen gehen schon lange an der Realität vorbei. Vor über 20Jahren das richtige Tool gewesen, heute schafft es vorallem Fehlanreize Speicher netzdienlich zu betreiben.

Weiter lese ich auch oft von fehlendem Netzausbau im Verteilnetz. Die Überlastung durch PV tritt dort meist in Kombination mit negativen Preisen auf.

Jetzt die Frage: Netzausbau für negativpreis Strom? Oder nicht besser Speicherausbau und flexibilitäten Nutzen mit dyn. Preisen?

Klar Netzausbau ist auch sonst notwendig. Wenn die Ursache jedoch allein PV-Überschuss ist, sehr fraglich. Aus gesamheitlicher Sicht sind Speicher an der richtigen Stelle sinnvoller.

Leider werden auch viele Speicher an „falschen“ Stellen beantragt, die einen Netzenpass noch verschärfen würden.

jochen Schulze Pröbsting

Carl0Z

1. Wenn man ein Energiesystem aufbaut und von felxibilität redet, wird die KI einnen Bogen um Deutschland machen.

2. Das gilt besonders, wenn die Grünen sagen, wie schrecklich diese Algorithmen und IT-Firmen sind.

3. Und diese bösen reichen Leute sind aus den USA.

4. Die ganzen Feldhamster nicht sterben sollen und die Landschaft mit Gebäuden verschandelt wird.

Die Grünen werden diese Technik schon verteufeln und verhindern.

Die KI Steuer wird ja schon angedacht!

Negative Strompreise zeigen nicht, dass EE gescheitert sind, sondern dass Speicher, Netze und flexible Verbraucher fehlen. Früher hat man Überschüsse fossiler Kraftwerke übrigens auch einfach „weggeregelt“, nur ohne Schlagzeilen.

„Verbranntes Geld“? Fossile Importe kosten Deutschland jedes Jahr Milliarden.

Wenn man Fossile abregelt – wird weniger Kohle, Öl oder Gas verbrannt.

Carl0Z schreibt.

Negative Strompreise zeigen nicht, dass EE gescheitert sind, sondern dass Speicher, Netze und flexible Verbraucher fehlen.

@ So ist es. Man muss eifach tiefer einsteigen bei dieser Materie. Der Artikel wäre aufschlussreicher wenn der prozentuale EE Anteil der einzelnen Länder angegeben wäre.

Sonne und Wind schicken nun mal keine Rohstoffrechnungen. Wenn dieses Geschenk dann auch noch aus dem System raus genommen wird, muss man sich nicht wundern.

Geben Sie mal bei Googl ein

„Erneuerbare wurden aus den Bilanzkreisen rausgenommen“

Dann lesen Sie das Folgende.

Zitat:…Umstrukturierung in der deutschen Stromvermarktung, die im Wesentlichen im Jahr 2010 begann. [1, 2] Hier sind die Kernaspekte dieser Entwicklung:

Trennung vom Versorger-Bilanzkreis: Seit 2010 wird der nach dem Erneuerbare-Energien-Gesetz (EEG) geförderte Strom nicht mehr den Bilanzkreisen der Stromversorger zugeordnet, die den Endkunden beliefern.

Separater „EEG-Bilanzkreis“: Dieser Strom wird in separaten Bilanzkreisen der Übertragungsnetzbetreiber (ÜNB) erfasst und vermarktet.

Direktvermarktung als Standard: Ziel war es, den zunehmend fluktuierenden Ökostrom separat an der Börse zu vermarkten, statt ihn als Teil der normalen Versorger-Prognose zu behandeln.

Folgen: Dies führte dazu, dass EEG-Strom oft als Überschuss an der Börse gehandelt werden muss, was unter Umständen zu negativen Preisen führen kann, wenn viel Wind- oder Solarstrom eingespeist wird, aber wenig Nachfrage besteht.

@niranbummi

Deindustrialisierung ??? Ki sorgt für 74 Terrawatt zusätzlichem Strombedarf.

Terawattstunden. Bitte Tera-, nicht Terra-!

Auch andere Länder haben PV und Windkraft ausgebaut. Das hat den Nachteil, dass wir uns gegenseitig blockieren. Deutschland sichere Abnehmer, haben selbst zu viel EE-Strom

Die niedrigen Strompreise kommen nicht mehr nur durch fossile Energie, sondern auch, weil die Netzbetreiber den EE-Strom ins Netz drücken müssen – egal zu welchem Preis. Und nicht zu vergessen die Deindustrialisierung: Wir werden bald weniger Strom benötigen.

@Energetiker:

1. Die perfekte Erklärung, warum der Ausbau von Batteriespeichern so wichtig ist. Danke.

2. Dieses „Problem“ hätten aktuell viele andere Staaten auf der Welt sehr gern. Stattdessen haben die keinen Strom, weil sie von wankelmütigen fossilen Lieferanten und einer weltumspannenden fossilen Infrastruktur abhängig sind.

Energetiker schrieb:

„So geschehen am 1. Mai 26.: Wo sonst zu negativen Preisen auch mal 18 GW ins Ausland abfließen, waren es an dem Tag „nur“ 10 GW“

Die grosse Frage ist, warum haben wir immer noch kein Bedarfsmanagmentsystem, bei dem heimische Verbraucher angeschaltet werden? In anderen Ländern ist dies (mindestens rudimentär) schon umgesetzt.

Das ist kein „schwarzer Tag für Stromverbraucher und Steuerzahler“, sondern ein weiteres schwarzes Jahr, in dem wir unsere Ressourcen nicht nutzen.

Obwohl wir es könnten und statt dessen ~8,6GW Brennstoffe zur Solarmittagsspitze an diesem 1. Mai 2026 verfeuert haben.

@energeriker

Eben genau *nicht* verbrannt!!!

Keiner hat gesagt, dass das alles kostenlos geht. Immerhin geht das Geld nicht nach Katar etc. , sondern ist inländisch volkswirtschaftlich wirksam.

So geschehen am 1. Mai 26.: Wo sonst zu negativen Preisen auch mal 18 GW ins Ausland abfließen, waren es an dem Tag „nur“ 10 GW, durchgehend von 10..17:00. Den Strom wollte selbst für -500 Eur/MWh keiner mehr abnehmen. Also auch kein Verlass mehr aufs Ausland!

Ein schwarzer Tag für Stromverbraucher und Steuerzahler, mehr >100 Mio Eur verbrannt.

Bei anderen Staaten funktionieren die verschiedenen Preiszonen ganz gut, entfalten nämlich eine positive Lenkung von Investitionen. Warum soll das in Deutschland nachteilig sein?

Wohnungen haben auch unterschiedliche Miet- und Kaufpreise je nach Lage.

Nur in Berlin hat es eine Regierung mal anders versucht, zum Glück von Bundesgerichten zurückgepfiffen (der Mietendeckel war in ganz Berlin einheitlich unabhängig von der Lage).

In anderen Staaten (in Europa) waren/sind die Kraftstoffpreise auch niedriger …

… aus diversen Gründen …