Die negativen Stunden an der Strombörse häufen sich. Nicht nur in Deutschland, in vielen Ländern Europas treten sie gerade dann auf, wenn die Photovoltaik-Anlagen auf Hochtouren Solarstrom produzieren. Es fehlt an Flexibilitäten im Strommarkt, um dies aufzufangen. Batteriespeicher können diese Flexibiltäten liefern und aktuell gibt es einen großen Boom. Viele Projektierer wollen Großspeicherprojekte realisieren, einige Anlagen sind bereits gebaut. Die Analysten von THEMA haben nun untersucht, wie sich sich diese Investitionen auf die Volatilität im Strommarkt auswirken, und wie es sich auf den Business Case für Batterien selbst auswirkt?

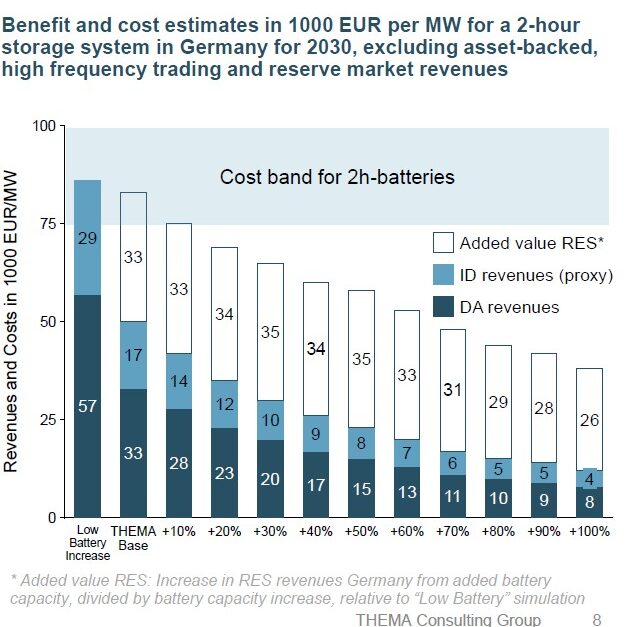

Zunächst verweist die THEMA-Analyse auf die stark gesunkenen Kosten für Batteriespeicher in den vergangenen Jahren, die gemeinsam mit der gestiegenen Volatilität an den Strombörsen, viele Investitionen erst attraktiv gemacht hat und macht. Allerdings seien „die Investitionskosten immer noch beträchtlich“, heißt es weiter. Abhängig von den zugrundeliegenden Kostenannahmen, der Lebensdauer und den WACC-Annahmen liege die Spanne von immer noch in der Größenordnung von 75.000 bis 120.000 Euro pro MW und Jahr für einen Zwei-Stunden-Speicher. „Wenn man von einem Zyklus pro Tag und keinen Verlusten ausgeht, liegt der durchschnittliche Spread, den man pro Tag erzielen muss, bei 100 Euro pro Megawattstunde oder höher, heißt es in der Analyse. Ein Zyklus ergibt sich mit einem täglich Laden und Entladen von jeweils zwei Stunden. “In der Realität muss die Spanne noch höher sein, um potenzielle Betriebskosten, Degradationskosten oder Verluste zu decken“, so die Analyse weiter. Diese Einnahmen werden von THEMA auf den Day-ahead-Markt bezogen. Die Analysten schreiben jedoch auch, dass die Batteriespeicher auch auf anderen Märkten wie Intraday, Regelleistung oder Netzdienstleistungen Einnahmen generieren könnten. Allerdings stünden damit unter Umständen die Kapazitäten nicht zur Verfügung, um Preisspreads am Day-ahead-Markt voll auszunutzen.

Battery Bussiness & Development Forum

Wir laden ein zum Battery Bussiness & Development Forum BBDF am 16. Juli in Frankfurt. Sie planen Batteriegroßspeicher und wollen mehr wissen über Netzanschluss, Baugenehmigung, technische Planung, Vermarktung oder Finanzierung? In einem kompakten Tag behandeln wir die wichtigsten Aspekte mit Fokus auf Deutschland und Italien sowie mit Ausblick auf andere europäische Länder. Bereits am Vorabend (15. Juli) können Sie auf der Networking-Reception Projektentwickler und Kapitalgeber treffen. Jetzt anmelden

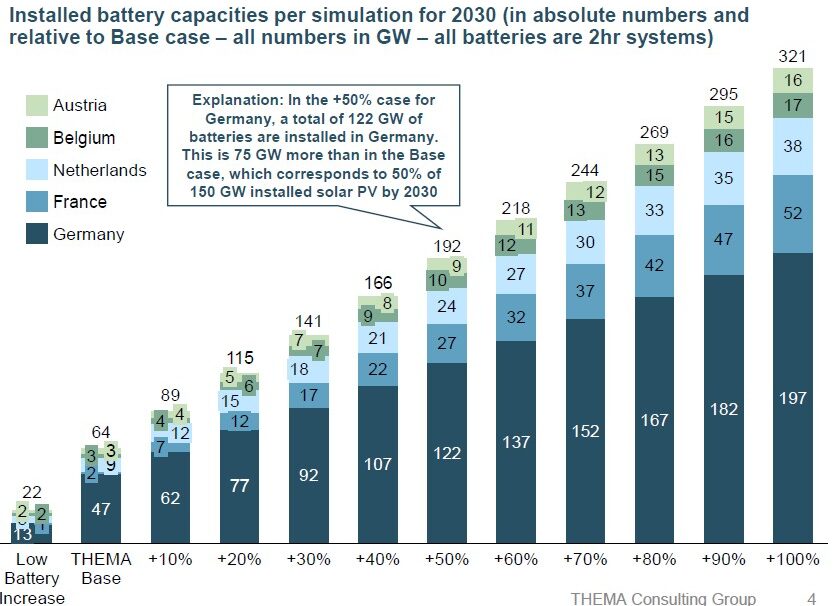

Für die Beantwortung ihrer Ausgangsfrage hat THEMA verschiedene Szenarien modelliert, bei denen es unterschiedliche Annahmen der existierenden Batteriekapazität bis 2030 gibt. Das erste sieht nur einen geringen Zuwachs vor. Für Deutschland wird dabei von einer installierten Batterieleistung von etwa 13 Gigawatt ausgegangen, einschließlich Heimspeicher. Im sogenannten „THEMA base case“ – also dem Basisszenario – wird für Deutschland eine installierte Speicherleistung von 47 Gigawatt bis 2030 angenommen, wovon die meisten 2-Stunden-Speicher sind. Daneben haben sie unterschiedliche Annahmen getroffen, wie groß die zusätzliche Batteriekapazität im Verhältnis zum Photovoltaik-Zubau ausfallen wird. Sie Range reicht von 10 bis 100 Prozent. Für Deutschland würde diese 100 Prozent Simulation bedeuten, dass 150 Gigawatt Photovoltaik bis 2030 installiert sind und 150 Gigawatt Speicherleistung mit 2-Stunden-Systemen. Die Analysten räumen aber ein, dass dieses hohe Volumen an Batteriespeichern bis 2030 angesichts der langen Vorlaufzeiten und schleppenden Netzzusagen wenig realistisch scheint.

Fest steht, dass mit einem großen Zuwachs an Speicherkapazitäten die Volatilität an den Strombörsen deutlich abnimmt. Allerdings sinke damit auch das Arbitragepotenzial zur Refinanzierung der Speicher am Day-ahead-Markt. „Darüber hinaus ist es wahrscheinlich, dass auch die Erlösströme aus anderen Märkten, wie den kontinuierlichen Intraday-Handel und den Intraday-Auktionen, zurückgehen“, so die Analysten. „Wie bei vielen anderen Technologien gibt es auch bei Batterien einen Kannibalisierungseffekt: Je mehr Batterien auf den Markt kommen, desto schlechter wird ihr Geschäft.“

Da die Batterieladung und -Entladung im Wesentlichen den Preissignalen der Photovoltaik-Erzeugung folgt, also Batterien geladen werden, wenn Strompreise aufgrund von viel Solarstrom niedrig sind, und entladen, wenn die Photovoltaik-Erzeugung im Netz endet, wirken sie damit auch stabilisierend auf den Marktwert Solar. Mit einer entsprechend hohen Kapazitäten würden damit die Batteriespeicher auch die negativen Stunden an den Strombörsen reduzieren. Während also für die Photovoltaik ein ausgeprägter Effekt zu erkennen sei, seien die Auswirkungen für die Windkraft nicht signifikant oder würden in Stunden mit mäßigem Wind im Winter die Marktwerte wohl eher noch senken. „Gleichzeitig tragen Batterien dazu bei, die marktbasierte Abregelungen der erneuerbaren Energien zu reduzieren. Im 100-Prozent-Szenario erhöht sich die erneuerbare Leistung für Photovoltaik- und Windkraftanlagen um etwa 13 Terawattstunden aufgrund der geringeren Abregelung im Vergleich zum Basisszenario“, heißt es in der Analyse weiter. Die Batteriespeicher würden jedoch nicht alle Stunden mit Null- oder Niedrigpreisen beseitigen, selbst wenn ein eins zu eins Ausbau von Photovoltaik und Speicher stattfände, blieben immer noch 850 Stunden, in denen die Preise bei null oder darunter liegen würden. Verglichen dazu kommt THEMA auf etwa 1500 dieser Stunden im Basisszenario und 1625 Stunden im Fall keiner neuen Batteriespeicher. „Selbst bei hohen Batteriekapazitäten bleibt also eine gewisse Volatilität bestehen. Aber diese verbleibende Volatilität könnte nicht ausreichend sein, um das Batterieinvestment zu refinanzieren.

Grafik: THEMA Consulting Group

„Wir beobachten, dass steigende Batterievolumina zu einem starken Anstieg der Marktwerte für Photovoltaik führen“, heißt es in der Analyse. „Da jedoch die Volatilität mit mehr Batterien abnimmt, geraten auch die Einnahmen für Batteriespeicher unter Druck.“ Je mehr Batteriespeicher gebaut werden, desto schlechter werde ihr Business Case, obgleich sie nicht nur auf den Day-ahead-Märkten Geld verdienen, sondern auch auf den Intraday-Märkten und den Märkten für Regelleistung. „Aber mit zunehmenden Batteriemengen würde die Attraktivität dieser anderen Märkte ebenfalls unter Druck geraten. Schließlich sind Day-ahead- und Intraday-Volatilität stark miteinander verknüpft, und die Märkte für Regelleistung sind eher klein“, so die THEMA-Analysten. In ihren Berechnungen kommen sie auf Einnahmen für 2-Stunden-Speicher ohne zusätzlichen Ausbau auf 86.000 Euro pro Megawatt aus Day-ahead- und Intraday-Handel (siehe Grafik). Im Basisszenario mit 47 Gigawatt installierter Speicherleistung in Deutschland sind es noch 50.000 Euro pro Megawatt. Im Szenario mit einer 100 Prozent Simulation seien dagegen nur noch Einnahmen von 12.000 Euro pro Megawatt für die Speicher an den Day-ahead- und Intraday-Märkten zu erwarten.

Die Überlegung, ob Batteriespeicher subventioniert werden sollten, um Photovoltaik-Investitionen zu stützen, sehen die Analysten eher kritisch. „Höhere Einnahmen aus erneuerbaren Energien sollten jedoch nicht als Rechtfertigung für die Subventionierung von Batteriespeichern gesehen werden. Batterien können zwar höhere Renditen für erneuerbare Energien ermöglichen, dies allein rechtfertigt jedoch keine Intervention des Marktes“, schreiben sie. „Die Gewährung von Subventionen auf dieser Grundlage würde auf ein technologiespezifisches Fördersystem hinauslaufen, mit erheblichen Auswirkungen – nicht nur auf die Photovoltaik, sondern auch auf Gaskraftwerke und andere wichtige Flexibilitätsinvestitionen“, so ihr Fazit.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Sind Batteriespeicherkosten von 750 bis 1000 Euro / 2MWh noch realistisch?

Sollte nicht die Hälfte möglich sein, da der reine Batteriezellpreis um 100 Euro / kWh liegt?

Auch der Sweet-Spot zwischen Leistung zu Kapazität verschiebt sich mit sinkenden Zellpreisen und zunehmender PV von 2:1 (kWh/kW) eher Richtung 4:1. Was die Preise senkt: weniger Anschlussleistung, weniger WR-Power.

Dann sind 250 GWh (bei ~65 GW), also 50 % über (Kapazitäts-)Baseline finanziell leicht darstellbar.

Insofern hinkt die Studie der Entwicklung m. E. hinterher.

Die aktuelle Ausschreibung für 25 GWh BESS Batterien in China hat Angebote von 44 Euro / kWh gebracht.

Die Preisdifferenz ist der erfolgreichen Marktabschottung mit eigenen technischen Standards, operativen Anforderungen, etc …. geschuldet.

Schön für die lokalen Unternehmen, die von dieser Strategie profitieren. Die Rechnung vom Differenzbetrag zahlt halt die Allgemeinheit.

https://www.ess-news.com/2025/06/26/china-energy-engineering-launches-record-25-gwh-storage-tender-as-prices-hit-historic-low/

Batteriespeicher lohnen sich nur, wenn sich die Volatilität richtig auf diev Preise uebertraeegt. Gäbe es keine, wären absolut stabile Marktpreise die Folge. Geht man mal von realistischen 7 Cent aus, müssten sich die Batteriespeicher über den Aufschlag finanzieren. Und der wäre bei den heutigen Gestehungskosten nicht unter 10 bis 14 Cent je kWh. Die Frage wäre dann wem man wann den Strom verkaufen könnte?

Daraus erkennt man dich ohne hochwissenschaftliche Szenarien, wo der Profit der Batteriespeicher herkommt. Es lohnt sich nur, wenn durch zuviel Produktion Strom nicht mehr untergebracht werden kann. Man hofft zu der Abnahme vielleicht noch Geld dazu zu bekommen, um dann, wenn die Sonne nicht mehr scheint Kohle machen zu können. Dabei vergisst man, dass diese negativen Preise oder alles was unter der Preisgarantie liegt von irgend jemanden bezahlt werden muss. Dreimal darf man raten wer das ist. Das ganze ist ein Nagel fuer die eh schon im Sarg liegende Energiewende zu beerdigen. Damit bekämpft man doch nur die Symptome und nicht Unzulänglichkeiten des ganzen Konstrukts. Je mehr Zubau desto besser das Geschäft? Schaut nach China, die zeigen uns wie Energiewende und Wohlstand kombinierbar ist. Unsere Politik ist dazu nicht in der Lage.

China, China? War das nicht das unbedeutende Ländlein, was letzten Monat (in dreißig Tagen!) soviel PV- Leistung zugebaut hat, wie in Deutschland insgesamt installiert ist? Ja, an dem Lande sollten wir uns tatsächlich orientieren.

( zwischen Day-Ahead Tageshöchstwerten (ca. 20-22Uhr) mit etwa 120-240€/MWh und dem gemittelten Monatswert ~90€_2024/MWh (65€_2025/MWh), lägen, derzeit, ca. 3-15(plus 2.5_2025)€ct/kWh Vermarktungsmarge (exkl. Netzkosten, Gebühren, Nebenkosten für Technik-, Personal- und Finanzaufwand)? )

Nein… damit bekämpft man eben nicht die Symptome. Denn was passiert denn, wenn Batteriespeicher für die Ausnutzung negativer Preise eingesetzt wird?

Es passiert Marktwirtschaft und der Ausgleich zwischen Angebot und Nachfrage. Die Nachfrage wird erhöht und die Preise werden damit geglättet. Sowohl nach unten für die Speicherung, als auch nach oben für die Einspeisung. Es geschieht genau das, was gesellschaftlich gewünscht ist. Speicher wird enorm zugebaut und die Preisspitzen nach oben wie unten werden im Sinne des Steuerzahlers gekappt. Diese gesteigerte Effizienz ist im Sinne aller Teilnehmer im Stromnetz… selbst jenen, die nichts mit EE Erzeugung oder Speicherung zu tun haben.

Dieser Wettbewerb zwischen Angebot und Nachfrage wird noch mindestens so lange funktionieren, wie die Nacht im Sommer mit Batterien auszufüllen ist, also noch mindestens 10 Jahre, eher 15 Jahre. Das gelingt also so lange, wie der tägliche Preishub für die Marktteilnehmer ausreichend lohnenswert ist. Danach erfolgt erst die nächste Stufe mit dem Geschäftsmodell der Preisregulierung über die Verwendung von Elektrolyseuren… und dann ist eigentlich kein Ende mehr der Verwendung von Überschüssen für die Abnahme absehbar.

Wie so oft: Eigenartige Studie mit eigenartigen Prämissen. Das gerechnete Maximalszenario für 2030 sind laut dem Artikel 150 GW installierte PV-Kapazität. In §4 EEG sind aber 215 GW PV für 2030 gesetzlich verankert. Kann ja sein, dass wir das nicht erreichen, aber 150 GW als Maximalszenario sind absurd.

Die primäre Orientierung an der Leistung des Speichers halte ich für generell sinnlos. Unsere Spitzenlast liegt bei 70-80 GW. Wofür brauchen wir da 150 GW Batterieleistung am Netz? Was wir brauchen, ist Kapazität. 215 GW PV in 2030 würden an einem durchschnittlichen Tag im Sommerhalbjahr ca. 800 GWh Strom generieren, an einem Spitzentag über 1.200 GWh.

Die Kosten scheinen mit „75.000 bis 120.000 Euro pro MW und Jahr für einen Zwei-Stunden-Speicher“ hoch angesetzt. Auf 15 Jahre gerechnet ergibt das etwa 750 Euro/kWh Kapazität.

An der Studie ist tatsächlich Vieles sehr seltsam. Zum Einen wie erwähnt die Kosten. Die reinen CAPEX für neue Großspeicher liegen im Bereich von 100 € / kWh, bei einem Zweistundensystem sind wir damit also bei grob 200 – 250 €/kW, wenn man Degradation mit einrechnet, eher das obere Ende davon. Natürlich kommen da noch Baukostenzuschuss, EPC und Netzanschluss hinzu, und natürlich gibt es Finanzierungskosten und OPEX. Aber wenn man bei den Gesamt-CAPEX deutlich über 400 €/kW landet, würde mich das sehr wundern. Ich gehe eher von 300-350 aus. Und die Dinger laufen dann auch gut 10-15 Jahre. Sprich: pro MW und Jahr reden wir von vielleicht 30 €. Eher weniger. Die Annahmen sind dahingehend schon einmal seltsam.

Und dann nur mit Day-Ahead-Trading zu rechnen, obwohl ein erheblicher Anteil der Einnahmen eben aus anderen Märkten kommt, ist genauso unseriös. Das sind ja zusätzliche Einnahmen, keine Alternativen.

@Friedemann: Bei manchen Einnahmen handelt es sich schon um Entweder-Oder: Entweder man stellt positive Regelenergie bereit, dann muss man den Speicher immer geladen halten, oder negative, dann muss er immer leer sein. Oder man macht Arbitrage, dann geht es immer rauf und runter. Zeitlich kann man die Funktion abwechseln und da bietet es sich natürlich an, wenn man per Arbitrage den Speicher voll geladen hat, dann erstmal auf positive Regelenergie umzuschalten, und wenn man gut verkauft hat, negative Regelenergie anzubieten. Da Batteriespeicher alles und noch mehr können, sind sie sehr flexibel einsetzbar. Am besten entscheidet das der Übertragungsnetzbetreiber, wie der Speicher gerade den meisten Mehrwert erwirtschaftet und steuert ihn entsprechend.

Ein kleiner Druckfehler wäre noch zu korrigieren: Es wären bei ihrer Rechnung 30€/kW (nicht MW).

@Gernot Sie schreiben: „Unsere Spitzenlast liegt bei 70-80 GW. Wofür brauchen wir da 150 GW Batterieleistung am Netz?“

Naja, die 150 GW Speicherleistung bei 80GW Verbrauch lass ich ja noch eingehen, da ja nicht zu jedem Zeitpunkt der richtige Speicher mit dem richtigen SoC am richtigen Ort steht.

Aber ich stimme ihnen zu, dass eine Skalierung der Leistung darüber hinaus, durch die feste Kopplung an 2h Speicher in der Studie, unsinnig ist.

Ich gehe davon aus, dass mit zunehmender installierter Speicherleistung im Netz die Wh/W also Stundenzahl marktbedingt zunehmen wird, 8h und darüber hinaus.

Wir sollten endlich wissen, was wir wollen.

Diese laufenden „Ja, aber …“ -Studien lassen nur bei den Verfassern die Kasse klingeln, bringen aber in der Sache kein Stück weiter. Im Gegenteil. Unter dem Deckmantel „seriöser“ Untersuchungen wird Stimmung gegen die Regenerativen gemacht und z.B. den auferstandenen Gas (natürlich aus usa) Lobbyist*innen Munition geliefert.

Wenn wir noch ein paar Jahrzehnte warten, die Polkappen verschwunden, kein Golfstrom mehr, haben wir ganz andere Probleme. Man wird sich fragen warum man nicht rechtzeitig etwas gegen den Klimawandel unternommen hat. Man hat keine ausreichend profitable Lösungen gefunden. Klinaschutz hat sich leider nicht gerechnet.

An der Notwendigkeit des Klimaschutzes führt kein Weg vorbei.

Leider zeigen sich immer wieder Probleme, bei denen die Rezepte der Vergangenheit keine Lösung für die Zukunft sind.

Die Studie ist insofern hilfreich, als sie zeigt, dass die eigentlichen Profiteure von neuen Speichern die existierenden und neu zuzubauenden PV-Anlagen sein werden. Die Speicher selber werden durch die Marktmechanismen abgestraft, denn was der Vorteil der PV-Anlagen ist, wird ihr Nachteil sein: Die Preisdifferenzen werden geringer, sie werden weniger verdienen. Der Markt wird also immer für ein Gleichgewicht sorgen, in dem es zu wenig Speicher gibt, und neue PV-Anlagen sich nur schlecht rechnen.

Die einzige Lösung für dieses Problem: Ein Kapazitätsmarkt, in dem Speicher und PV-Anlagen unabhängig von der Vermarktung von Direkt- und Speicherstrom das bekommen, was sie zum Leben brauchen. Die Strom-Vermarktung muss dann dafür sorgen, dass die Verbraucher das bezahlen, was der Strom ihnen wert ist. Wenn dann ein Überschuss übrig bleibt, bekommen die Verbraucher das zurück, wenn ein Defizit entsteht, müssen sie es bezahlen, entweder als Steuerzahler, oder im Verhältnis zu ihrem Stromverbrauch.

„Kapazitätsmarkt“ kann man polemisch als „Planwirtschaft“ desavouieren. Der Vergleich stimmt aber nicht: Planwirtschaft legte Preise populistisch falsch fest, so dass falsche Verbrauchsanreize gesetzt wurden. Einen Wettbewerb gab es überhaupt nicht. Auf einem Kapazitätsmarkt gibt es aber Wettbewerb, deshalb ist es ja ein Markt. Und auch auf der Verbraucherseite kann man über eine Börse einen Wettbewerb einrichten, der dazu führt, dass die Verbraucher, soweit ihre Nachfrage elastisch ist, sich an das Angebot anpassen, und nicht anfangen, Strom zu verschwenden, weil er künstlich billig gehalten wird.

Der Kapazitätsmarkt wird kommen müssen – so einfach ist es wohl und das ist gut so….

Was mir auffällt, dass die „fully merchant“ Perspektive nur gestreift wird. Natürlich machen Batterien so richtig Spaß,wenn Sie alle denkbaren und realisierbaren Märkte bespielen dürfen. Und gerne noch als Co-Location-Grünstromspeicher für Wind- und Solarparks, wenn das den Deckungsbeitrag steigert und die Netzdienlichkeit nicht behindert.

Mit scheint THEMA zu pessimistisch, zumal sich die Preise für Energiespeicher weiter in eine Richtung bewegen – nämlich nach unten!

Also – Speicher, Speicher, Speicher

Viele neue Speicherprojekte haben Amortisationszeiten von ca. 4-6 Jahren. Sind also längst bezahlt, bis das berechnete Szenario eintrifft. In 2-3 Jahren werden sich aber die Batteriepreise weiter nach unten bewegt haben. Somit besteht für neue Projekte nicht so hoher Druck auf große Schwankungen. Außerdem gibt es für Speicher noch sehr viele andere Anwendungsbereiche (Pufferspeicher für Schnelllader, spart Netzausbau; Erhöhung des Eigenverbrauchs, Notstromsysteme usw.), so dass der Ausbau wohl noch schneller geht.

Zum Glück geht der Ausbau von Speichern auch viel schneller als PV und Wind. Eine 10kW Speicheranlage mit 20kWh Kapazität ist in 3-4 Stunden installiert. Alleine die Speicherkapazitäten bei PV-EFH-Anlagen wachsen jedes Jahr. Waren es vor einigen Jahren höchstens 5kWh, sind es jetzt meistens weit über 10kWh pro Anlage.

Hier zeigt sich, was in der Welt der Ökonomie als Widerspruch zwischen individueller und kollektiver Rationalität beschrieben wird. Was gut für mich ist, muss nicht unbedingt gut für die Gesellschaft sein – und umgekehrt. Der Vorschlag, einen Kapazitätsmarkt einzurichten, ist teuer, sehr teuer, wie die Subventionen für die Landwirtschaft zeigen. Ich glaube nicht, dass die Mehrheit der Bevölkerung sich darauf einlässt, einigen wenigen einen Obolus zu entrichten, weil sie sich Photovoltaik Elemente aufs Dach gelegt haben. Und außerdem: wer entscheidet, wann es genug ist? Seit wann schützt die Mehrheit Oligopole? Dieser Gedanke läuft unserer Gesellschaftsordnung total entgegen.

Radlcaesar verbreitet Fake-News.

Was für Kapazitätsmärkte gibt es in der Landwirtschaft? Als man welche hatte (Milchquoten), senkte man damit die Kosten des vorherigen Systems aus Stützungskäufen. Die Fehler, die man bei der Milchquote gemacht hatte (Milchquote als individueller Besitzstand, der verkauft werden konnte), braucht man ja nicht zu wiederholen.

Warum sollte ein Kapazitätsmarkt teuer sein? Durch den Wettbewerb der Projektierer um die ausgeschriebenen Kapazitäten sollte er die niedrigst möglichen Kosten erzeugen.

Und wer entscheidet, wann es genug ist? Die Bundesnetzagentur. Die entscheidet schon heute, weiviel Regelleistung die Netzbetreiber einkaufen müssen. Das geht nicht, ohne den Überblick über das Gesamtsystem. Den muss man natürlich haben. Die BNA hat ihn.

Wieso soll durch einen Kapazitätsmarkt ein Oligopol (so wie wir bisher hatten, mit vier Übertragungsnetzbetreibern hatten) entstehen? Oder ein Monopl, wie es die Strombörse hat? Es sollten die Strukturen entstehen, die man braucht, damit das System funktioniert. Auf dem Gebiet Stromerzeugung und Stromspeicherung können sehr viele Akteure um Aufträge weitteifern. Auf dem Gebiet Netz und Handelsplattform (Börse) ist eher ein Monopol sinnvoll. Wenn sie den richtigen Restriktionen unterworfen werden, geht auch das gut.

Es ist das alte Lied: Um sich nicht als Klimaleugner zu entlarven, wird nicht das Problem bestritten, sondern es wird versucht, die notwendigen Veränderungen, damit die Energiewende zu einem funktionierenden Gesamtsystem wird, zu desavouieren. Und das in diesem Fall noch ohne schlüssige Begründung. Ziemlich durchschaubar.