Die RWTH Aachen hat am Donnerstag ihr „Speichermonitoring BW. Jahresbericht 2019“ veröffentlicht. Darin evaluieren die Aachener Wissenschaftler des Instituts für Stromrichtertechnik und Elektrische Antrieben (ISEA) das Förderprogramm „Netzdienliche Photovoltaik-Batteriespeicher“, über das Baden-Württemberg zwischen Februar 2018 und Juli 2019 einen Zuschuss zwischen 200 und 400 Euro pro Kilowattstunde für Speicher zahlte, die im Zusammenhang mit einer Photovoltaik-Anlage neu installiert wurden, vornehmlich die Daten für 2018.

Insgesamt hat es nach dem Bericht 4700 Anträge von Privatpersonen, Unternehmen und Landwirten während der Zeit gegeben. Die Landesregierung war von dem Ansturm auf die Förderung selbst überrascht worden und stockte das Budget während der Laufzeit mehrere Male auf. Die Forscher der RWTH Aachen haben eine Wirkungsanalyse des Förderprogramms auf die Markt- und Technologieentwicklung für Photovoltaik und Speicher vorgenommen. Als Basis dazu dienen die rund 1800 registrierten Speichersysteme im Webportal des Instituts, die im Zuge des Förderprogramms verpflichtend war. „Die meisten registrierten Speichersysteme sind Heimspeicher mit Batteriekapazitäten unterhalb von 10 Kilowattstunden mit angeschlossen Photovoltaik-Leistungen bis 10 Kilowattpeak. Dennoch sind auch große Gewerbespeicher mit Batteriekapazitäten bis 200 Kilowattstunden und PV-Leistungen bis 400 Kilowattpeak registriert“, heißt es im Jahresbericht. Ein erklärtes Ziel der Landesregierung war es, den Photovoltaik-Zubau und Gewerbespeichermarkt in Baden-Württemberg zu beleben, weshalb auch höhere Zuschüsse für Systeme in Verbindung mit Photovoltaik-Anlagen über 30 Kilowatt gezahlt.

Nach der Auswertung der Forscher sind 2018 im Ländle insgesamt rund 13.000 Photovoltaik-Anlagen bis 30 Kilowatt Leistung sowie rund 8000 Speichersysteme installiert worden. Mehr als jede zweite neue Photovoltaik-Anlage in dieser Größenordnung werde mit einem Speichersystem installiert. Insgesamt sei der Heimspeichermarkt in Baden-Württemberg um etwa 50 Prozent gegenüber dem Jahr davor gewachsen, womit das Bundesland in Deutschland an der Spitze liege. Durchschnittlich hätten die Zuwächse bei 25 Prozent gelegen. Bei den absoluten Zubauzahlen bezüglich Photovoltaik-Speichern liege Baden-Württemberg auf Rang zwei – hinter Bayern und vor Nordrhein-Westfalen. Die Forscher der RWTH Aachen schätzen, dass bis Ende 2018 rund 125.000 Heimspeicher in Deutschland installiert waren, davon mehr als 20.000 in Baden-Württemberg.

2018 hat das Bundesland rund 3000 Anträge zum Förderprogramm bewilligt und damit jedes dritte Speichersystem und jede fünfte Photovoltaik-Anlage unter 30 Kilowatt Leistung bezuschusst. Dabei hat die Landesregierung mit ihrem Programm auch die Menschen zu den Investitionen motiviert. Nach Auswertung der RWTH Aachen haben ein Drittel an, sie hätten ohne das Programm keine neue Photovoltaik-Anlage installiert. Zwei Drittel hätten demnach auch nicht in einen neuen Speicher investiert. Mit dem Fördervolumen von acht Millionen Euro, was die Landesregierung für 2018 bereitstellte, sei ein Investitionsvolumen von insgesamt etwa 90 Millionen Euro angestoßen worden. „Ein Großteil des privaten Investitionsvolumens wurde dabei über den Kauf der Photovoltaik-Anlagen realisiert. Die Preise von PV-Anlage und Installationsarbeiten machen im Durchschnitt rund zwei Drittel der Gesamtinvestitionen aus und wurden im Förderprogramm nicht bezuschusst“, heißt es im Jahresbericht.

Leicht erhöhte Speicherpreise

Bei der Kostenentwicklung wiederum stellen die Forscher fest, dass die spezifischen Speicherpreise 2018 gegenüber der ausgelaufenen KfW-Förderung mit rund 1400 Euro pro Kilowattstunde (inklusive Mehrwertsteuer) etwas höher lagen. Günstige Speichersysteme seien auch schon für etwa 1000 Euro pro Kilowattstunde verfügbar gewesen. „Eine mögliche Erklärung hierfür sind die höheren Förderzuschüsse in Baden-Württemberg, die lokalen Installationsbetrieben größere Margen erlauben. Alternative Erklärungen, wie eine unterschiedliche Produktzusammensetzung in den Programmen, sind ebenfalls denkbar. Seit dem ersten Halbjahr 2018 sind die Preise innerhalb eines Jahres um etwa 100 Euro pro Kilowattstunde gefallen“, schreiben die Forscher.

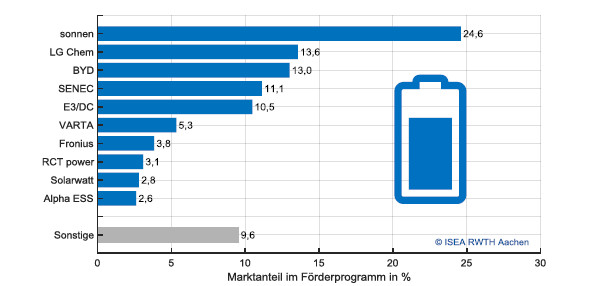

Sonnen hat bei Speicheranbietern die Nase vorn

Grafik: ISEA RWTH Aachen

Die RWTH Aachen hat das Förderprogramm auch nach den Marktanteilen der Speicherhersteller ausgewertet. Hier zeigt sich, dass Sonnen mit 24,6 Prozent klar vor der Konkurrenz lag. Auf den Plätzen folgen LG Chem mit 13,6 Prozent, BYD mit 13 Prozent, Senec mit 11,1 Prozent und E3/DC mit 10,5 Prozent. Insgesamt kommen die Top five damit auf mehr als 70 Prozent der geförderten Systeme.

„Baden Württemberg gehört zu den stärksten Photovoltaik- und Speichermärkten in Deutschland, daher freuen wir uns natürlich sehr, dass wir unsere marktführende Position auch gegenüber der starken internationalen Konkurrenz beweisen konnten“, erklärte Sascha Koppe, General Manager DACH bei Sonnen, auf Anfrage von pv magazine. „Der sehr hohe Anteil prognosebasierter Speicher in dem Programm zeigt außerdem, dass Förderprogramme neue Technologien in die richtige Richtung bewegen können, denn intelligente Speicher sind ein Gewinn für das Stromnetz.“ Für die Prognosefähigkeit zahlte Baden-Württemberg 2018 noch einen Zuschuss von zusätzlich 250 Euro bei denn Heimspeichern bis 10 Kilowatt.

Die Auswertung zeigt weiter, dass die durchschnittlichen Batteriekapazitäten der privaten Speichersysteme bei 7 Kilowattstunden und der gewerblichen bei etwa 17 Kilowattstunden lagen. Die privaten Systeme befänden sich damit etwa 15 Prozent unter dem Bundesdurchschnitt, was auf die höheren Preise und das 2018 im Förderprogramm vorgeschriebene Mindestinstallationsverhältnis von 1,2 Kilowatt/Kilowattstunden zurückzuführen sei. Insgesamt seien im Zuge der Förderung fast ausschließlich Lithium-Ionen-Speichersysteme neu installiert worden. 15 Prozent der installierten Produkte verfügten über eine Notstromfähigkeit.

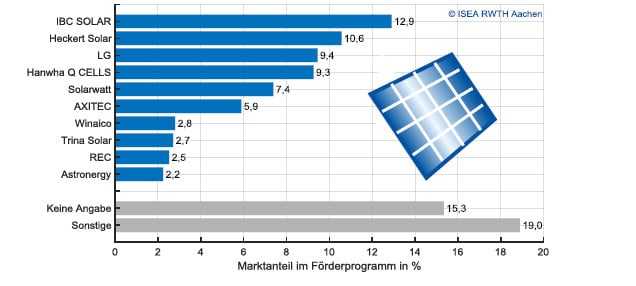

Ausgeglicheneres Bild bei Modulherstellern

Grafik: ISEA RWTH Aachen

Auch bei den Photovoltaik-Anlagen hat die RWTH Aachen eine genauere Analyse vorgenommen. Sie haben dabei durchschnittliche Preise von rund 1400 Euro pro Kilowatt (inklusive Mehrwertsteuer) ermittelt, wobei die Preise mit der Größe der Anlagen leicht sinken. Die günstigen Preise lagen demnach bei etwa 1000 Euro pro Kilowatt Leistung.

Die Marktanteile der Photovoltaik-Hersteller, die durch die Förderung profitiert haben, sind wesentlich verteilter als bei den Speicherherstellern. Die Top 5 setzt sich aus IBC SOLAR (12,9 Prozent), Heckert Solar (10,6 Prozent), LG (9,4 Prozent), Hanwha Q Cells (9,3 Prozent) und Solarwatt (7,4 Prozent) zusammen, die auf etwa 50 Prozent Marktanteil insgesamt kommen. Die Nennleistungen bei privaten Photovoltaik-Anlagen, die im Zuge des Förderprogramms neu installiert wurden, habe bei durchschnittlich etwa 9 Kilowatt und bei gewerblichen

Anlagen bei rund 30 Kilowatt gelegen. Damit sei die mittlere private Photovoltaik-Anlage im Förderprogramm rund 20 Prozent größer als der Bundesdurchschnitt, was an dem vorgeschriebene Mindestinstallationsverhältnis für den Zuschuss im Jahr 2018 lag.

Als Hauptmotivation für den Speicherkauf gaben die Haushalte mit 75 Prozent die Absicherung gegen mögliche Strompreissteigerungen an. Zugleich wollten 65 Prozent auch einen Beitrag zu Energiewende leisten. Zehn Prozent der Befragten gab an, dass sie ihren Speicher als sichere Geldanlage sehen. Nach dem Bericht werden mehr als 30 Prozent der Photovoltaik-Speicher in Kombination mit einer Wärmepumpe betrieben. Zehn Prozent der Antragsteller besitzen demnach ein Elektroauto, weitere 70 Prozent erwägen einen Kauf.

Ausblick

Die weitere Entwicklung des Photovoltaik- und Speichermarktes sehen die Forscher der RWTH Aachen stark abhängig von bundespolitischen Entscheidungen. Sie erwarten, dass der 52 Gigawatt-Deckel für die Solarförderung im EEG bis 2021 erreicht sein wird, dann würde keine Einspeisevergütung für neue Photovoltaik-Anlagen bis 750 Kilowatt mehr gezahlt. Wenn es dann keine Neuregelung gebe, bestehe die Gefahr, dass der Photovoltaik-Zubau deutlich zurückgeht. „Vermutlich werden die noch gebauten PV-Anlagen bewusst kleiner dimensioniert oder nahezu alle mit einem Speichersystem ausgestattet werden, um den produzierten Strom möglichst vollständig selbst zu nutzen und die Einspeisung zu minimieren“, heißt es im Ausblick.

Für den Speichermarkt gibt es dagegen auch bezüglich der Nachrüstung von Bestandsaussichten positive Perspektiven. Wenn ab 2021 die ersten Photovoltaik-Anlagen aus der EEG-Förderung fallen, ist die Installation eines Speichers eine wirtschaftlich interessante Option, um die Anlagen mit hohem Eigenverbrauchsanteil weiterzubetreiben. „Der Gewerbespeichermarkt wird neben der Erhöhung des solaren Eigenverbrauchs durch ein steigendes Interesse der Unternehmen an Leistungsspitzenkappung („Peak-Shaving“)

und Multi-Use Konzepten wachsen, die beispielsweise auch eine unterbrechungsfreie Stromversorgung enthalten“, heißt es weiter. Zusätzlich sei auch ein wachsendes Interesse an der Positionierung der Unternehmen als „grün“ festzustellen, was den Einsatz von Photovoltaik und Speichern befördern dürfte.

„Schließlich spielt auch die Zusammensetzung des Strompreises eine erhebliche Rolle. In der Diskussion um die sozialverträgliche Ausgestaltung einer bundesweiten CO2-Abgabe wurde verschiedentlich vorgebracht, die entstehenden Erlöse zur Senkung der Stromsteuer einzusetzen“, schreiben die Wissenschaftler. Sinkende Strompreise schmälert allerdings die Wirtschaftlichkeit von Photovoltaik und Speichern für den Eigenverbrauch.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Der letzte Satz hat ja etwas entlarvendes: PV-Strom zum Eigenverbrauch ist nur dann wettbewerbsfähig, wenn der Netzstrom durch Steuern Abgaben verteuert wird? So ist es wohl, und man kann sich fragen, welche Konsequenzen man daraus ziehen sollte. Wahrscheinlich doch die, dass man PV-Strom grundsätzlich einspeisen sollte, weil er im Netz mehr wert ist, als exklusiv beim Erzeuger, der noch aufwendige Maßnahmen ergreifen muss, um zu einer anständigen Eigenverbrauchsquote zu kommen. Ich glaube ja gerne, dass die Möglichkeit des Eigenverbrauchs einen irrationalen Impuls liefert, sich überhaupt eine PV-Anlage aufs Dach zu schrauben. Aber sollte man Irrationalität auch noch fördern? Wenn es nicht zu große Ausmaße annimmt, dann ist der Schaden begrenzt, der Nutzen aber eben auch, und es gäbe wichtigeres, worum man sich kümmern sollte.

Und den Menschen, die sich von irrationalen Impulsen treiben lassen, täte es gut, wenn man sie etwas zur Realität hinführt. Das vermeidet Enttäuschungen. Ich höre ständig von Leuten, die enttäuscht sind, weil ihnen mehr versprochen wurde, als die Anlagen dann gehalten haben. Am schlimmsten ist es bei neugebackenen E-Auto-Fahrern, denen erzählt wurde, sie könnten mit Strom vom eigenen Dach fahren. Ein Rentner kann seinen Mobilitätsbedarf vielleicht daran orientieren, was das Dach geliefert hat. Die meisten Menschen können es nicht. Kurzfristiger Verkaufserfolg hat langfristige Frustration zur Folge. Die meisten E-Autos werden nämlich zum Mittelstrecken-Pendeln verwendet, und da steht das Auto tagsüber in der Arbeit und nicht zu hause an der PV-Anlage. Und ein Unzufriedener macht 100, die davon hören, und denken „Das mit der Energiewende klappt nie, alles falsche Versprechungen.“