Mindestimportpreis weg – und was kommt jetzt?

Zum ersten Mal in der Geschichte des pvXchange-Preisindex‘ und -Marktkommentars sind beide Ausarbeitungen innerhalb weniger Tage komplett überholt und müssen daher in weiten Teilen neu geschrieben werden! Doch was ist passiert?

Die Gerüchte, dass die EU-Kommission von einer weiteren Untersuchung des Dumping- und Subventionstatbestands bei Zellen und Modulen aus chinesischer Produktion absieht, verdichteten sich in den vergangenen Tagen soweit und wurden teilweise sogar bestätigt, so dass man nun wohl mit hoher Gewissheit davon ausgehen kann, dass der Mindestimportpreis ab dem 3. September tatsächlich Geschichte sein wird. Die Vertreter der im Rahmen der Voruntersuchung konsultierten EU-Staaten haben sich wohl mehrheitlich gegen weitere Marktbeschränkungen ausgesprochen.

Ein Kapitel, welches im Jahre 2013 aufgeklappt wurde und zu wesentlichen Turbulenzen und Umwälzungen in der PV-Branche geführt hat, wird Ende 2018 nun endlich geschlossen. Wenn die sehr kontrovers diskutierten protektionistischen Maßnahmen jedoch eines nicht erreicht haben, dann ist das die Rettung der europäischen Zell- und Modulproduktionsstätten. So gesehen war es eine unglaubliche Verschwendung von Ressourcen und Möglichkeiten, welche den europäischen Photovoltaik-Markt um Jahre zurückgeworfen hat. Längst sind weltweit zahlreiche andere Regionen bezüglich der Installationszahlen an den einstigen Leitmärkten wie Italien, Spanien und natürlich Deutschland vorbeigezogen, europäische Märkte waren viele Jahre nur eine Randnotiz der Solargeschichte.

Aber wird sich das nun ändern? Was bedeutet der Wegfall der Marktregulierungsmaßnahmen für die heimischen Märkte und den weiteren Ausbau der Solarenergie? Aktuell befindet sich die Branche noch in Warteposition – auf der einen Seite mag es Schockstarre sein, auf der anderen Seite vielleicht ungläubiges Staunen und vorsichtiges Abwarten. Kommt nicht doch noch alles anders, als man denkt?

Noch sind nicht alle Akteure aus der Sommerpause zurück, sowohl auf der Anbieter-, als auch auf der Abnehmerseite. Nach verhaltener Nachfrage innerhalb der vergangenen vier bis sechs Wochen, in denen sich die Preise weitestgehend auf stabilem Niveau hielten, muss die Maschinerie nun erst wieder anlaufen, viele Projekte gegebenenfalls neu berechnet werden. Dazu wartet man auf wesentliche Preissignale aus dem Markt. Diese lassen aber noch auf sich warten, denn offenbar möchte keiner der großen Hersteller den ersten Schritt machen. Man wartet ab und lauert, wann die Konkurrenz reagiert oder aber beruft sich auf gut gefüllte Auftragsbücher. Bei fast allen bekannten Marken werden Preiskorrekturen nicht vor Anfang bis Mitte September in Aussicht gestellt, wenn die EU-Entscheidung offiziell gemacht wurde.

Zunehmend grätschen jedoch bereits kleinere (Tier-2-)Hersteller dazwischen und werfen Module zu Preisen im unteren 20-Cent-Bereich in die Runde. Auch einige Tier-1-Produkte werden bereits zu Tarifen deutlich unter geltendem Mindestimportpreis angeboten, obwohl die Informationen aus Brüssel gerade einmal wenige Tage alt sind. So mussten die Indexpreise zu letzter Woche nochmals um ein bis zwei Cent pro Wattpeak nach unten korrigiert werden, je nach betrachteter Technologie. Insbesondere monokristalline Module wurden hier bisher noch deutlich über Weltmarktpreisen gehandelt und haben gehörigen Nachholbedarf – der ganz große Preisrutsch bleibt aber noch aus.

Man fragt sich natürlich, wie diese vermutlich in China gefertigten Module so schnell aus dem Hut gezaubert werden können. Offenbar gibt es doch schon eine beträchtliche Menge sogenannter Non-EU-Module in europäischen Häfen, also unverzollte Module, die bisher nicht innerhalb der EU verkauft werden durften. Ein andere Erklärung könnte sein, dass es sich um Ware aus Südostasien handelt, die sich nicht mehr in den USA hat verkaufen lassen und sich daher in den europäischen Zwischenlagern der Hersteller angesammelt hat. Da das Ende der Preisspirale noch nicht absehbar ist, wird jetzt hektisch Lagerbereinigung betrieben und die Ware unterhalb der Produktionskosten abgestoßen, um eine noch größere Abwertung zu vermeiden.

Für Investoren und Errichter zeichnet sich indes eine sehr positive Entwicklung ab, da sich durch die niedrigeren Preise viele Projekte – insbesondere aus den vergangenen Ausschreibungen – nun leichter realisieren und gleichzeitig auch höhere Renditen erzielen lassen. Limitierender Faktor werden dann allenfalls noch die knappen Montagekapazitäten sein, die sich bereits jetzt schon abzeichnen. Freilich muss man auch ein paar Gedanken darüber verlieren, welchen Einfluss die niedrigen Preise auf die Modulqualität haben. Vermutlich werden etliche Hersteller gezwungen sein, an allen Ecken und Enden Kosten einzusparen, was zwangsläufig zu Lasten der Güte und Langzeitstabilität ihrer Produkte gehen wird. Hier ist also Wachsamkeit gefragt und etwas gesunder Menschenverstand, um nicht auf jedes Billigstangebot reinzufallen, welches einem vor die Nase gehalten wird.

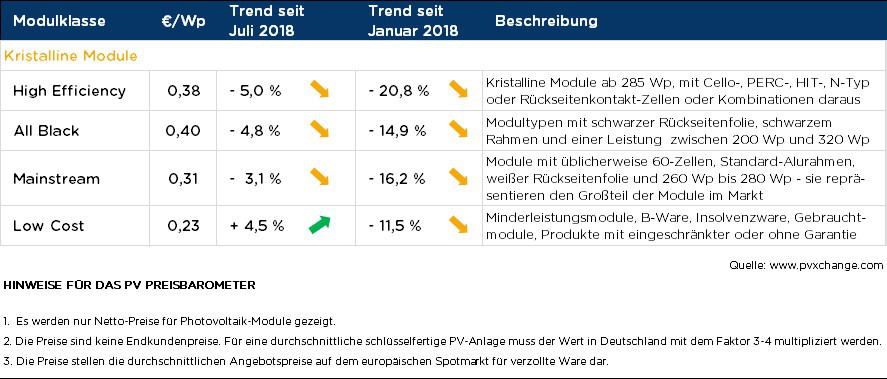

Übersicht der nach Technologie unterschiedenen Preispunkte im August 2018 inklusive der Veränderungen zum Vormonat (Stand 29.08.2018):

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf http://www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an [email protected].

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: [email protected].

Please login to comment

Ich hätte dazu Fragen.

Wenn ich ,als Freiberufler (habe auch eine EORI Nummer) PV Module in China bestellen möchte (zB. Alibaba), wie ist dann die Abwicklung.

– Wird ein Mindestpreis €/W beim Einkauf üblicherweise festgelegt?

– Wird Zoll erhoben?

– Wird Steuer vorab verlangt, oder erst mit der USt-Erklärung beim Verkauf?

Jemand Erfahrung?

Es nicht empfehlenswert, als Laie direkt in China, meistens ja per Vorauskasse, einzukaufen.

Sofern Sie ein Gewerbe besitzen, fragen Sie doch bei pvXchange nach unseren sehr preiswerten Komponenten – Sie werden erfreut sein, wie günstig Module in Deutschland bereits zu bekommen sind…

Schöne Grüße.

(Eigenwerbung)

Vielen Dank für die Antwort.

Bis jetzt habe ich die PV-Module bei Großhändlern binnen der EU bezogen (jetzt bin ich auch bei euch registriert – mal sehen 😉

Lieferungen aus China waren bislang unter 22,-€ mit dem grünen ‚Zollfrei – Aufkleber‘.

Nichts desto trotz, würden mich die Kosten und Aufwand größerer Lieferungen aus China generell interessieren.