Ich möchte das neue Solarjahr mit einem kleinen Ausblick beginnen. Vorab schon sei gesagt: Es ist bereits ein Jahr der radikalen Veränderungen und dieser Trend wird sich noch verstärken!

Das vergangene Jahr endete ja relativ ruhig und langweilig, gerade auch die Modulpreisentwicklung betreffend – über Monate hinweg war kaum Bewegung zu erkennen. Auch verabschiedete sich die Branche aufgrund der speziellen Lage der Feiertage im Dezember bereits früh in den Weihnachtsurlaub. Dementsprechend konnte man sich eine angenehm lange Zeit erholen, runterkommen, über das Vergangene nachdenken und Pläne für das vermeintlich Kommende schmieden.

Doch mit dieser angenehmen Ruhe ist es bereits in den ersten Tagen seit Neujahr endgültig vorbei. Das Jahr 2026 soll nämlich laut verschiedener, noch allgemein gehaltener Prognosen eine Mischung aus Wandel, Chancen und Herausforderungen bringen. Für China respektive ganz Asien ist es astrologisch das Jahr des Feuerpferds, das für Unabhängigkeit, Tatkraft, Energie und einen starken Drang nach Veränderung steht und nur alle 60 Jahre vorkommt. Nun, das Feuerpferd hat sich denn auch mit Wucht in unseren bis dato ruhigen Alltag gedrängt. Nicht nur durch Wetterkapriolen, auch geopolitisch haben wir in den wenigen Tagen des neuen Jahres bereits heftige Erschütterungen erlebt. Kein Stein scheint mehr auf dem anderen zu liegen, die Welt scheint neu geordnet werden zu müssen.

pv magazine Webinar Plus

In ganz unterschiedlichen Regionen des Globus erschallt der Ruf nach Veränderung, leider selten friedlicher Natur, häufig ist Gewalt im Spiel – Energie, Feuer, Wandel. Gewaltig versprechen auch die Veränderungen im Photovoltaik-Markt zu werden, auch wenn die Dramatik natürlich in keinerlei Art und Weise mit den Zuständen in den Krisenregionen vergleichbar ist. Auch hat im Prinzip beinahe jeder bei den Modulpreisen auf eine Anpassung nach oben gewartet, auch wenn der Zeitpunkt nicht klar war. Allerdings hat wieder einmal niemand mit der Heftigkeit der Anpassungen gerechnet.

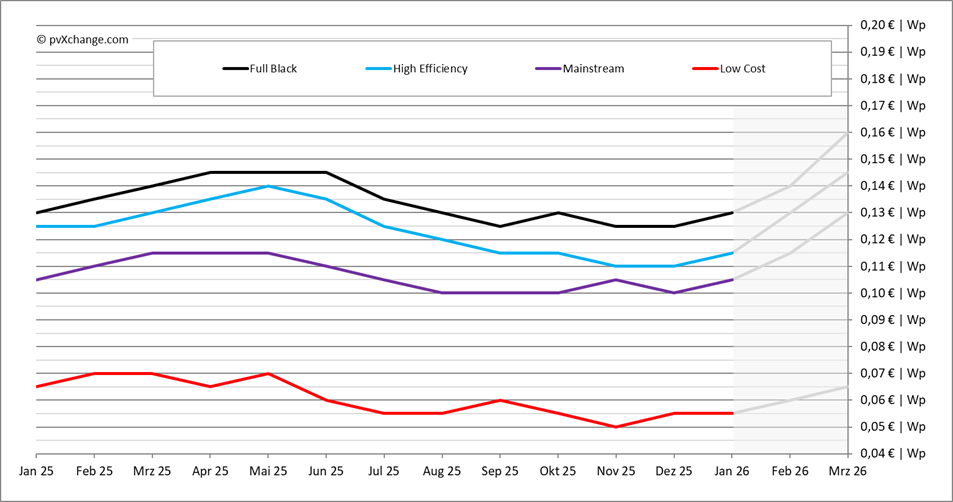

In China ist die Katze aus dem Sack gelassen worden: Die angekündigte Streichung der Exportrabatte tritt ab dem 1. April dieses Jahres in Kraft. Doch was zunächst als laues Lüftchen in nicht allzu weiter Ferne beginnt, scheint sich schneller als erwartet zu einem ausgewachsenen Tsunami zu entwickeln. Aus diesem Grunde habe ich auch die untenstehende Grafik um eine 2-Monats-Prognose erweitert. Betrachtet man nämlich nur die gemittelte Preisentwicklung aller Technologieklassen im Januar, scheint sich mit 0 bis maximal 5 Prozent Preissteigerung noch alles in geordneten Bahnen abzuspielen. Blickt man aber in die nahe Zukunft und hört auf die Ankündigungen diverser Hersteller, dann ergibt sich bereits ein ganz anderes Bild.

Aktuell informieren etliche Händler Ihre Kunden per Newsletter, soziale Medien oder persönlich darüber, dass die Preise ab Anfang April steigen werden und sie sich entsprechend ihrer Projektpipeline bitte bevorraten möchten. Versuchen die Kunden dann allerdings, sich Ware für eine Lieferung im zweiten Quartal zu sichern, werden sie in der Regel bereits mit deutlich angehobenen Preisen konfrontiert. Diese stehen auch kaum im Verhältnis zu den neun Prozent, die durch die Anpassungen in China gerechtfertigt wären. Vielmehr sind im Projektbereich Preiserhöhungen um bis zu 20 Prozent zu akzeptieren, im Distributionsbereich beziehungsweise in Webshops wurden die Modulpreise in den vergangenen Tagen teilweise bereits um bis zu 30 Prozent nach oben korrigiert.

Woher kommt nun plötzlich der sprunghafte Preisanstieg, obwohl die tatsächliche Kostensteigerung auf der Produktionsseite deutlich geringer ausfallen dürfte? Fragt man beim asiatischen Hersteller nach, verweist der einen natürlich auf den Wegfall der Exportsteuererleichterung, sowie auf einen Preisanstieg bei Vorprodukten, angefangen bei Silizium-Ingots über Silberpasten, Zellen, Glas bis hin zum Aluminium für die Modulrahmen. Aber rechtfertigt das einen Preisanstieg von 20 bis 30 Prozent? – Wohl kaum. Ist das nachhaltig? – Wohl kaum.

Aktuell laufen die Produktionen in China auf Hochtouren – man versucht bis März noch so viel Ware zu fertigen, wie die Produktionslinien hergeben. Bis Ende März heißt es dann: alles muss raus! So viel Ware wie möglich soll bis dahin auf dem Seeweg oder bereits in den Zielländern sein, um die bereits jetzt eingepreiste Steuererhöhung als Marge mitnehmen zu können. Die Linien werden im April dann vermutlich erst einmal runtergefahren, um weitere Kosten zu sparen. Offenbar versuchen viele Produzenten, die von Staatsseite angekündigte Verteuerung und die damit verbundene vermeintliche Akzeptanz durch Erfüllung der ohnehin existierenden Erwartungen als Anlass dazu zu nutzen, in die Gewinnzone zu kommen und die horrenden finanziellen Verluste durch die Niedrigpreisphase der vergangenen Jahre zu kompensieren. Diese Tendenz zum Überkompensieren von Ereignissen, die sich auf den Modulpreis auswirken, konnten wir in den vergangenen Jahren bereits häufiger beobachten. Oft können sich die Preise auf dem überzogenen Niveau aber durch die automatisch einsetzende geringere Nachfrage nicht halten und müssen zeitnah wieder nach unten korrigiert werden.

Die Rechnung wird nämlich – wie so oft – ohne die Kunden und potenziellen Abnehmer der verteuerten Ware gemacht. Wir befinden uns zumindest in Europa nämlich in einem Markt, in dem die Zubauzahlen für Kleinanlagen rückläufig sind und Projektentwickler und Installateure sich zunehmend mit größeren Gewerbe- und Freiflächenanlagen beschäftigen müssen oder dürfen – wie man’s nimmt. Auch im Jahr 2026 spricht vieles dafür, dass sich dieser Trend fortsetzt. Allerdings sind solche Projekte sehr preissensibel, so dass ein Preisanstieg in der oben genannten Höhe sehr viele Planungen aufgrund wegfallender Wirtschaftlichkeit zunichtemachen dürfte. Bereits beim bisherigen Preisniveau mussten Projektierer sehr selektiv vorgehen – rein durch das EEG finanzierte Photovoltaik-Anlagen lohnen sich nur noch unter gewissen Umständen, wie zum Beispiel geringen Planungs- und Netzzugangskosten.

Um den Photovoltaik-Markt nicht gleich in den ersten Monaten abzuwürgen, sollten Preiserhöhungen also mit Bedacht gemacht werden. Gleichzeitig muss der seit Jahren geforderte und vielzitierte Bürokratieabbau endlich Fahrt aufnehmen, damit die verschleppten Netzzusagen und alle anderen erforderlichen Genehmigungen und Zertifikate nicht zum Terminator eines jeden Bauvorhabens werden. Wenn dann auch noch eine, wenn auch geringe, EEG-Vergütung als Fall-Back-Lösung sowie auskömmliche Zuschlagswerte in den Ausschreibungen erhalten bleiben, könnte der sich ankündigende Wandel in diesem Jahr noch in eine wünschenswerte solare Zukunft führen, anstatt zurück in die fossile Vergangenheit.

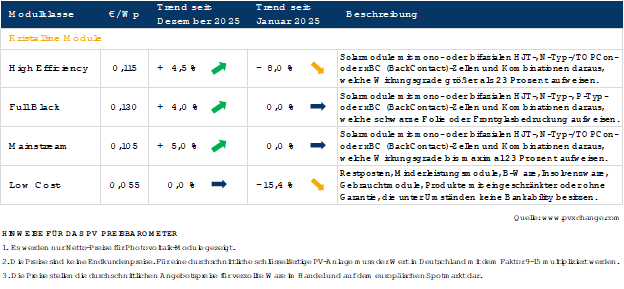

Übersicht der nach Technologie unterschiedenen Preispunkte im Dezember 2025 inklusive der Veränderungen zum Vormonat (Stand 15.01.2026):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit mehr als 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben allen Komponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —-

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit mehr als 30 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben allen Komponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —-

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Verstehe ich es richtig? Und etwas überspitzt gesagt:

Jetzt wo die Europäische Solarproduktion zerstört ist, werden auch die Förderungen von China für den Export auslaufen.

Komisch die PV Youtuber berichten ja gar nichts davon.

Richtig, so kann man das interpretieren. Die Marktbereinigungsmaßnahmen waren erfolgreich, jetzt darf wieder Geld verdient werden.

Sie sollten nicht nur Youtube konsumieren.

Angebot und Nachfrage ist der Hauptfaktor für den Preisanstieg. Klar gibt dieses Jahr auch größere Nebenfaktoren wie den Wegfall der Exportsteuererleichterung. Aber viel ausschlaggebender ist, dass die Nachfrage für 2026 viel höher ist als in 2025. Hersteller müssen teilweise Produktionslinien bei anderen Firmen anmieten um der Nachfrage gerecht zu werden. Am Ende der Gleichung stehen weniger verfügbare Produkte als nötig und eine weit aus höhere Nachfrage. Dies preist der Markt logischerweise ein – der eigentliche Unfug wird dann von Distributoren und Installateuren betrieben.

LG.

„Aber viel ausschlaggebender ist, dass die Nachfrage für 2026 viel höher ist als in 2025.“

@FL,

neue Glaskugel unterm Weihnachtsbaum gelegen?

Relevant wären (beispielhaft standardisierte) Systempreise mit Speicher (BESS). Die würden auf absehbare Zeit weiter sinken.

Hauptsache China hat es sein müssen….

Wie deren Preise zustande kamen ….egal!

Selbst bekennende Grüne bezeichnen das als notwendiges Übel

Naja….ein Schelm….

Eine Preissteigerung bei den Modulen um 25% ergibt bei einer Standard-Haus-PV-Anlage mit rund 10kWp eine Verteuerung um ca. 300€. Das wird wohl nicht den massiven Einbruch ergeben. Wenn allerdings die nächsten Monate in den „unabhängigen“ Medien die ganze Zeit von Preissprüngen berichtet wird, verunsichert das viele potenzielle Kunden. Ist ähnlich wie bei der Einspeisevergütung, die zur Wirtschaftlichkeit bei EFH-Anlagen kaum ins Gewicht fällt.

Es bedeutet allerdings für die Branche wieder viel Aufklärungsarbeit. Und ob eine PV-Anlage nun 10 oder 9 Prozent Rendite abwirft ist mangels besseren Anlagealternativen fast egal.

Die Preissprünge werden ja schon lauthals von Installateuren und Händlern beworben, da brauchen die unabhängigen Medien sich gar nicht groß bemühen

Wenn mein Geschäftsmodell nur funktioniert wenn meine Lieferanten Verluste machen sollte ich mir evtl. was anderes suchen..

Die Lager sind voll und CN setzt noch einen oben drauf. In dem Marktumfeld wird wohl kein Distributor die Preise im oberen Bereich halten können, zumindest nicht auf dem Nachfrage Volumen was wir in etwa erwarten können. Das wird durchaus ein spannender Start ins Jahr. Die Konsolidierung auf allen Ebenen der Wertschöpfungskette wird voranschreiten. Das ist aber auch Okay.

Wir machen in Europa ja nicht den Preis. Der Zubau in der EU ist nicht entscheidend.

Somit ist es tragisch das wir nun höhere Preise bei noch niedrigerer Nachfrage erleben.

Freiflächenanlagen mit 4 Cent EEG Vergütung aus Ausschreibung sind nicht wirtschaftlich. Der Zubau wird abflachen und der EFH Bereich stagniert auf niedrigem Niveau.

Das ist für Solateure aber das normalste von der Welt 😉 . Dann wird die Rallye in 2026 mit Speichern gemacht!