Bisher konnten wir in jedem unserer Artikel in den letzten Jahren das Wort „Rekordjahr“ wählen und immer war es richtig. Das Jahr 2024 war jedoch anders: Insgesamt wurden unserer Abschätzung nach rund 580.000 Heimspeicher mit einer Gesamtkapazität von 5,1 Gigawattstunden in Deutschland installiert. In Bezug auf die Speicherkapazität entspricht dies einem Rückgang von etwa sechs Prozent. Dabei berücksichtigen wir die Registrierungen im Marktstammdatenregister und addieren basierend auf Analysen der Vorjahre einen Puffer für zukünftige Nachmeldungen von rund fünf Prozent der jetzigen Registrierungen.

Grafik: ISEA RWTH/ Battery Charts

Zwar konnte sich erstmalig kein Wachstum im Markt für Heimspeicher zeigen, doch belegen die Daten, dass sich der Markt dennoch auf einem hohen Niveau halten konnte. Die Gründe für den Rückgang im Jahr 2024 sind dabei vielschichtig. Er liegt beispielsweise an gesunkenen Strompreisen, die den Eigenverbrauch ökonomisch weniger attraktiv machen als noch zuvor. Im Jahr 2023 hatten sich gleich mehrere Treiber überlagert und zu einem enormen Marktwachstum von fast 200 Prozent geführt, wie wir an anderer Stelle im pv magazine berichtet haben.

Asiatische Hersteller führen den Markt mit über 50 Prozent an.

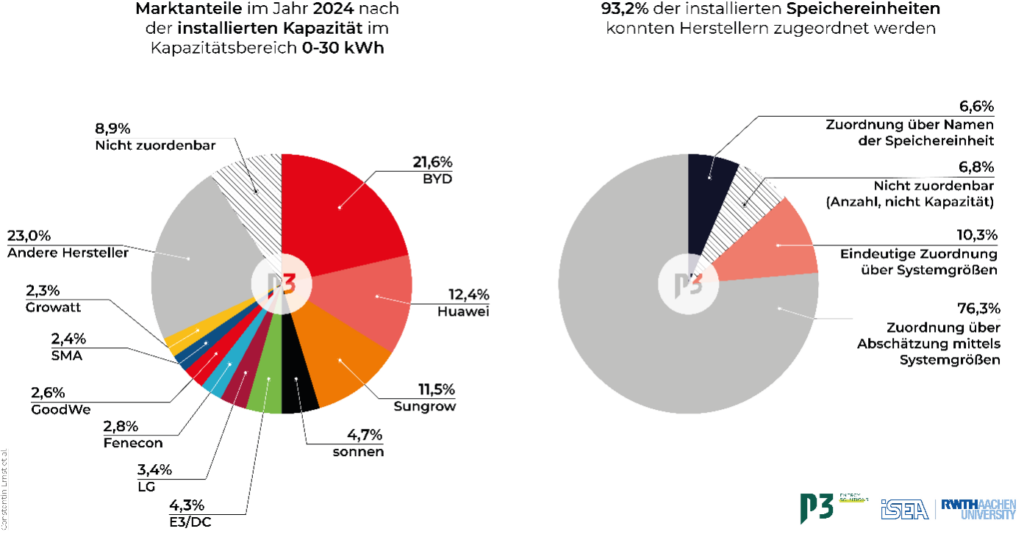

Neben den Installationszahlen präsentieren wir erstmalig eine Analyse der Marktanteile nach installierter Speicherkapazität. Die Anteile werden dabei aus dem Marktstammdatenregister empirisch abgeleitet (siehe Abschnitt zur Methodik weiter unten).

Grafik: P3 Group, ISEA RWTH Aachen

Die asiatischen Hersteller BYD (21,6 Prozent), Huawei (12,4 Prozent), Sungrow (11,5 Prozent), LG (3,4 Prozent) und Growatt (2,3 Prozent) nehmen in Summe 51,2 Prozent des Markts ein. Unter den inländischen Herstellern von Heimspeichersystemen repräsentieren Sonnen (4,7 Prozent), E3/DC (4,3 Prozent), Fenecon (2,8 Prozent), Varta (1,3 Prozent) und Senec (1,2 Prozent) zusammen circa 14,3 Prozent des Markts. Zum Vergleich: Im Jahr 2023 waren es über 25 Prozent.

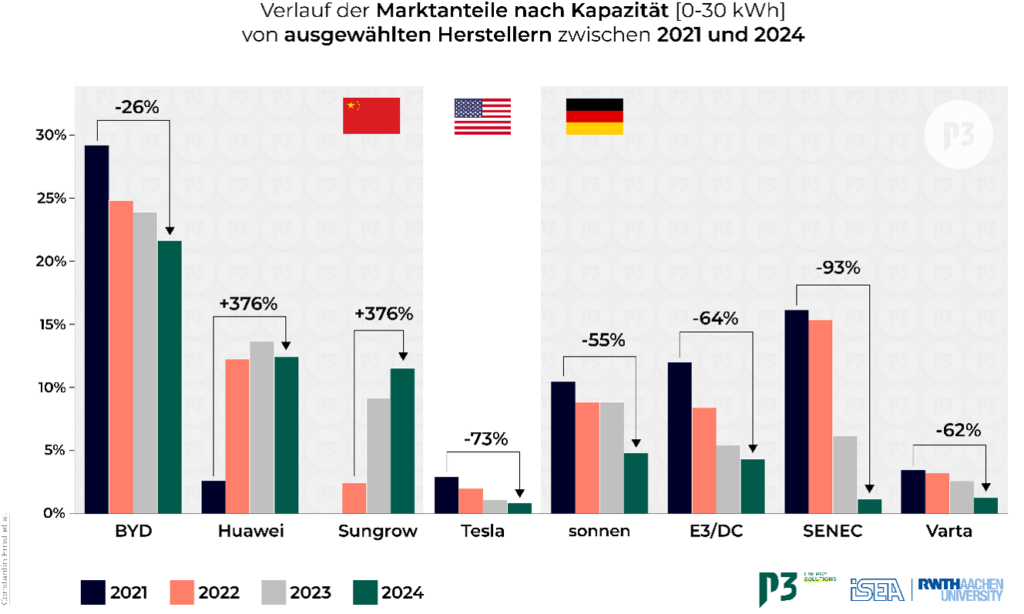

Starker Wandel der Marktanteile zwischen 2021 und 2024

Die Analysen vergangener Jahre zeigen, dass der inländische Marktanteil zurückgeht und der Heimspeichermarkt zunehmend durch neue Hersteller fragmentiert wird. Der Verlauf der Marktanteile nach Speicherkapazität über die vergangenen Jahre zeigt eine hohe Marktdynamik mit großen Verschiebungen.

Grafik: P3 Group, ISEA RWTH Aachen

Hersteller wie Huawei und Sungrow konnten ihre Marktanteile zwischen 2021 und 2024 mehr als verdreifachen, während im Jahr 2021 führende Hersteller wie BYD, Sonnen, E3/DC und Senec zwischen 26 und 93 Prozent weniger Marktanteile verzeichnen mussten. Der amerikanische Hersteller Tesla hielt 2021 noch ungefähr drei Prozent Marktanteil, 2024 waren es knapp ein Prozent, ein Rückgang von 73 Prozent. Varta verzeichnet einen ähnlichen Rückgang wie Tesla mit einer etwas schwächeren Verringerung von 62 Prozent zwischen 2021 und 2024. Der Marktanteil von Sungrow lag 2021 bei knapp 0,1 Prozent und wurde daher nicht in der Abbildung berücksichtigt.

Die Entwicklungen erfolgen analog zu anderen Branchen

Naheliegende Branchen wie die Elektromobilität und Photovoltaik-Module erleben ähnliche Trends. Während 2011 nur eine Handvoll PV-Module aus China importiert wurden, waren es in 2022 bereits 87 Prozent des gesamten Marktes, wie wir in einem anderen Artikel berichtet haben. In der Elektromobilität steigt der chinesische Marktanteil noch schneller. Im Jahr 2020 lag der Marktanteil Chinas noch bei 7 Prozent, 2023 bereits bei über 25 Prozent der Neuzulassungen laut Statistischem Bundesamt.

Methodischer Ansatz

Die Entwicklung des Tools zur Abschätzung der Marktanteile aus dem Marktstammdatenregister erfolgte in einer Zusammenarbeit zwischen dem Battery Charts Team des Instituts für Stromrichtertechnik und Elektrische Antriebe (ISEA) der RWTH Aachen und der P3 Energy Solutions GmbH. Der verwendete Datensatz beinhaltet alle Marktstammdatenregistereinträge bis zum 01.04.2025. Rund sechs Prozent der Einträge im Markstammdatenregister lassen sich über einen freiwilligen Freifeldeintrag explizit Herstellern zuordnen. Zudem können 10,3 Prozent der Systeme durch eine im Markt einmalige produktspezifische Kombination aus Speicherkapazität und Leistung einem Hersteller zugeordnet werden. Der größte Anteil von 76,3 Prozent der Einträge enthält Systeme mit bekannter Kombination aus Kapazität und Leistung, die es jedoch bei mehreren Herstellern gibt. Diese werden anhand der Verhältnisse in dem bekannten Datensatz mit Herstellernennung zugeteilt. Letztendlich können lediglich 6,8 Prozent der installierten Speichereinheiten nicht zugeordnet werden. Diese Systeme sind in Abbildung 2 (rechts) als „nicht zuordenbar“ gekennzeichnet. Es ist zu betonen, dass die Analyse gewissen Unsicherheiten wie der Zuteilung mehrdeutiger Systemgrößenkombination über den Datensatz mit Herstellernamen unterliegt. Dennoch sehen wir die hier präsentierten Daten nach Abgleich mit anderen Quellen und vertraulichen Interviews in der Branche als gute Abschätzung des Markts.

Ausblick zu weiteren Analysen und Integration in Battery Charts

Wir werden die gezeigten Analysen in Battery Charts integrieren und aktuell halten. Zudem werden wir weitere Analysen über individuelle Zeiträume, installierte Einheiten, installierte Leistungen, Speichergrößen oder Marktsegmentierungen (Balkon-, Industrie- und Großspeicher) durchführen. Unser nächster Artikel wird Balkonkraftwerk-Speicher behandeln, da dieses Segment ein starkes Wachstum aufzeigt.

Constantin Ernst, Jonas Brucksch, Jan Figgener, Johannes Flemming, Christopher Hecht, Markus Hackmann, Dirk Uwe Sauer

Über die Autoren:

Constantin Ernst ist Berater bei der P3 Energy Solutions. Er beschäftigt sich mit den Themen Netz- und Systemintegration, Energiespeichern und -märkten. E-Mail: constantin.ernst@p3-group.com

Jonas Brucksch ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik am ISEA der RWTH Aachen. Er ist einer der Betreiber von Battery Charts. E-Mail: jonas.brucksch@isea.rwth-aachen.de & battery-charts@isea.rwth-aachen.de

Jan Figgener hat Battery Charts während seiner Promotion am ISEA der RWTH Aachen gegründet. Heute arbeitet er in der Industrie im Bereich der Batteriespeicher. In seiner Freizeit arbeitet er zusätzlich an Veröffentlichungen rund um Batteriespeicher und Elektrofahrzeuge in Kooperation mit dem ISEA als Gastwissenschaftler. LinkedIn: https://www.linkedin.com/in/janfiggener/

Johannes Flemming ist Leiter des Leistungselektronik-Teams der P3. Er beschäftigt sich mit Benchmarks, Kosten- und Marktanalysen von Batteriespeichern und Wechselrichtern. E-Mail: johannes.flemming@p3-group.com

Christopher Hecht hat Battery Charts während seiner Promotion am ISEA der RWTH Aachen gegründet. Heute arbeitet er in der Industrie im Bereich der Elektromobilität. In seiner Freizeit arbeitet er zusätzlich an Veröffentlichungen rund um Batteriespeicher und Elektrofahrzeuge in Kooperation mit dem ISEA als Gastwissenschaftler. LinkedIn: https://www.linkedin.com/in/christopher–hecht/

Markus Hackmann ist ein Geschäftsführer der P3. Er verantwortet den Bereich E-Mobility und Smart Energy mit 300 Beratern und ist auch privat in den Bereichen Smart-Home, bidirektionalem Laden und Heimspeicher stark engagiert. E-Mail: markus.hackmann@p3-group.com

Dirk Uwe Sauer leitet den Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik des ISEA der RWTH Aachen und ist seit fast 30 Jahren im Bereich Batterien und Energiesysteme aktiv. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab. E-Mail: DirkUwe.Sauer@isea.rwth-aachen.de

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Ist mit dem freiwilligen Freifeldeintrag der Anzeigename gemeint? Ich kann kein weiteres Feld finden, indem sich die Speicher sonst noch zuordnen lassen würden.

Bemerkenswert wäre neben den Zahlen zu den Neuinstallationen auch die kumulierte Gesamtspeicherkapazität.

Kennt jemand diese Zahlen bzw. eine Quelle hierzu?