ITRPV: Modulpreise sind 2022 um durchschnittlich sieben Prozent gesunken

Aus der aktuellen Edition der International Technology Roadmap for Photovoltaic (ITRPV) geht hervor, dass im vergangenen Jahr Module mit einer Rekordleistung von insgesamt 295 Gigawatt ausgeliefert wurden. Die weltweit kumuliert installierte Photovoltaik-Leistung erhöhte sich damit auf 1198 Gigawatt. Die Preise für Solarmodule sind nach den Untersuchungen der Wissenschaftler dabei im vergangenen Jahr im Vergleich zu Ende 2021 um sieben Prozent gesunken. Die Preiserfahrungskurve – die aus den durchschnittlichen Verkaufspreisen und kumulierten Lieferungen berechnet wird – zeigt demnach eine Lernrate von 24,4 Prozent für den Zeitraum 1976 bis 2022.

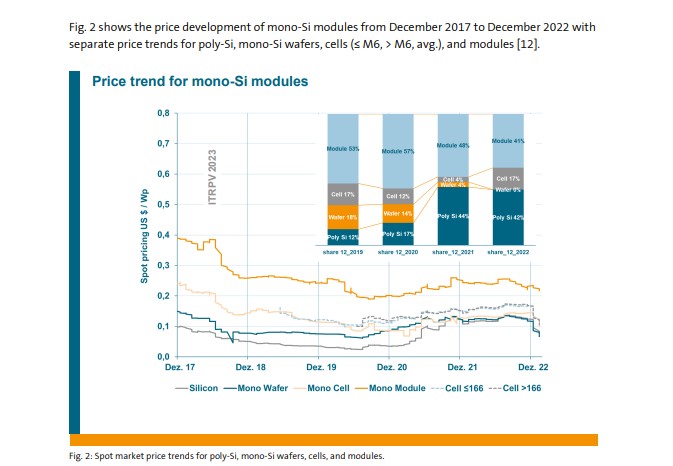

Grafik: 14. ITRPV

Neben der Markt- und Preisentwicklung enthält ITRPV, deren Daten vom VDMA aufbereitet und evaluiert werden, auch immer technologische Trends. So wird erwartet, dass voraussichtlich in diesem Jahr die Wafergrößen kleiner M6 – also einer Kantenlänge von 166 Millimetern – komplett aus dem Markt verschwinden wird. M10-Waferformate mit mindestens 182 Millimetern dominierten bereits den Markt. Auch noch größere Formate seien langsam im Kommen. So rechnen die Forscher ab 2025 mit der Herstellung von G12-Wafern, also größer als 210 Millimetern, und einen Marktanteil von sechs Prozent für diese im Jahr 20233. Die größeren Wafer führen in der Regel auch zu größeren Modulen. Bei Photovoltaik-Dachanlagen seien aktuell noch Module mit einer Fläche von 1,8 bis 2 Quadratmetern vorherrschend. Bei Photovoltaik-Kraftwerken führen dagegen Module mit einer Fläche von 2,5 bis 3 Quadratmeter den Markt an.

Doch nicht nur die Module werden immer größer, sondern auch die neuen Produktionsstätten. Nach Angaben von ITRPV werden die meisten neu errichteten Zellfabriken ab 2026 voraussichtlich eine Produktionskapazität von mehr als 5 Gigawatt im Jahr haben. Damit könnten sie von Skaleneffekten profitieren. Allerdings würden wohl auch im Jahr 2033 noch ein kleiner Prozentsatz an Zellfabriken mit weniger als zwei Gigawatt Jahreskapazität errichtet, wohl für bestimmte Anwendungen oder in speziellen Regionen. Einen ähnlichen Trend erwarten die Forscher auch für Modulfabriken.

Die 2022 vorherrschende Technologie basierte auf monokristallinen Siliziumwafern, wie es weiter heißt. Der Marktanteil habe bei 97 Prozent gelegen. Produkte auf n-type-Basis machten dabei 15 Prozent aus, doch ihr Marktanteil wird wohl auf etwa 65 Prozent bis 2033 steigen. Aktuell und noch bis 2025 werden jedoch Photovoltaik-Produkte mit galliumdotierten p-type-Materialen dominieren. Die ITRPV-Forscher gehen in naher Zukunft davon aus, dass die multikristallinen Produkte komplett vom Markt verschwinden werden.

Unter den Zelltechnologien dominiert aktuell Perc und die ITRPV-Forscher erwarten einen Marktanteil von 70 Prozent in diesem Jahr. Allerdings werde die Perc-Technologie sukzessive an Dominanz verlieren. So nehme der Einsatz von Tunneloxid-passivierten Kontakten (Topcon) und Silizium-Heterojunction zu. Topcon-Produkte könnten 20233 rund 60 Prozent des Marktes ausmachen und Heterojunction etwa 19 Prozent. Für Rückkontaktzellen wie IBC erwarten die Forscher etwa fünf Prozent Anteil. Basierend auf den Untersuchungen der Forscher wird erwartet, dass massenproduzierte Tandem-Silizium-Zellen erst nach 2026 auf den Markt kommen werden.

Ein weiteres großes Thema in der Branche sei die Reduzierung des Materialverbrauchs in den verschiedenen Technologierouten. Dazu gehörten weniger Polysiliziumverbrauch durch dünnere Wafer oder auch die Reduzierung des Silberverbrauchs durch Feinliniendruck. Auf Modulebene sei zu erwarten, dass Kupferdrähte weiterhin den Marktanteil für die Verbindung von Zelle zu Zelle und die Verbindung von Strings dominieren werden, so die Forscher zu ihren Kernergebnissen.

Please login to comment

1.200 Terawatt? Wohl eher Gigawatt.

Die Einheit bei den Wafern stimmt auch nicht: das sind die Kantenlängen in mm, nicht die Flächen in „Quadratmillimetern“.

Ja, sie haben Recht, eigentlich wäre die korrekte Angabe beispielsweise 182×182 Millimeter.

Herzlichen Dank für den Hinweis. Natürlich Gigawatt. Ich habe es korrigiert.

Viele Grüße,

Sandra Enkhardt

Was versteht man unter Lernrate („Lernrate von 24,4 Prozent für den Zeitraum 1976 bis 2022“)?

Klaus