PPA – hinter diesem geheimnisumwitterten Akronym scheint sich der Schlüssel für das Zukunftsgeschäft für die erneuerbare Stromerzeugung zu verbergen. Alle reden davon, keiner weiß so genau, wie er aussieht. Dabei bedeutet „Power Purchase Agreement“ einfach Stromkaufvertrag und mit der rechtlichen Einordnung von Stromkaufverträgen als „Kaufverträge“ hat sich bereits das Reichsgericht zu Beginn des 20. Jahrhunderts befasst. Also doch Schnee von gestern? Was stimmt denn jetzt?

Arten von PPA

Es stimmt jedenfalls, dass Recht und Branchenjargon mit ein und demselben Wort unterschiedliche Inhalte assoziieren. Gemeint sind langfristige Stromkaufverträge, die der Refinanzierung des Baus und/oder des Betriebs einer Stromerzeugungsanlage dienen. Es hat sich eingebürgert „PPAs“ nach bestimmten Kriterien zu kategorisieren. So kann danach unterschieden werden, ob der Strom physisch über das Bilanzkreissystem geliefert wird („physical PPA“) oder lediglich eine vertragliche Vereinbarung über die finanzielle Absicherung des PPA-Preises an der Strombörse erfolgt („financial PPA“). Der Abnehmer kann ein Industrieunternehmen sein („corporate PPA“) oder ein EVU bzw. Direktvermarktungsunternehmen („utility PPA“). Und der Strom kann über eine Direktleitung geliefert werden (direct-wire PPA) oder über das öffentliche Netz (sleeved PPA). Diese Unterscheidungen ändern jedoch nichts daran: Es handelt sich um Stromkaufverträge, die jedoch in Abhängigkeit ihrer Dauer und Ausgestaltung unterschiedliche Risiko- und Chancenprofile haben, die es für die Vertragspartien zu verstehen und zu bewerten gilt.

Gründe für PPA und Neuigkeitswert

PPA sind aus mehreren Gründen im Gespräch:

(1) Für viele Anlagen läuft die in Deutschland auf 20 Jahre begrenzte EEG-Förderung in Kürze aus. Für die Finanzierung des Weiterbetriebes bieten sich auf wenige Jahre befristete PPA an.

(2) Neuerdings erscheint auch die Refinanzierung neuer Erneuerbaren-Erzeugungsanlagen über langfristige PPA möglich. Das liegt an den historisch niedrigen Stromgestehungskosten einerseits und an nachhaltig steigenden Börsenstrompreise andererseits. Der Gleichstand von Marktpreisen und Erneuerbaren-Stromgestehungskosten („Marktparität“) steht auch in Deutschland kurz bevor. Damit zieht Deutschland Ländern wie Spanien, Portugal und Italien nach.

Der Neuigkeitswert der hier allein zu betrachtenden PPA für Neuinvestitionen ist die Langfristigkeit des Vertrages unter Berücksichtigung der besonderen Interessenlagen der beteiligten Parteien wie Projektierer, Investoren, Finanzierer und Abnehmer und der Unsicherheit der Marktentwicklungen in diesem Zeitraum. Selbst für Akteure, die bereits mit wettbewerblich bestimmten Vergütungen in Ausschreibungen Erfahrungen haben, ist das ungewohnt: Die bewusste Einordnung des eigenen Interesses an langfristig sicheren Zahlungsflüssen in das System von Notwendigkeiten der Vertragspartner wie etwa die energiewirtschaftlichen Wirkmechanismen in der Wertschöpfungskette des Abnehmers oder die Erwartungen zur Strommarktentwicklung sowie deren quantitative Bewertung.

Veranstaltungstipp

(1) welchen Impact PPA auf Deutschland haben

(2) wie die Rahmenbedingungen aussehen

(3) wie Politik und Branche PPA einschätzen und

(4) wie die Erfolgsgeheimnisse bestehender PPA aussehen.

Link zum Programm und zur Anmeldung

Wesentliche Regelungsinhalte eines PPA

Vieles, was Anlagenbetreiber in PPAs lesen werden, wird an die ihnen bekannten Direktvermarktungsverträge erinnern. Der Kern des PPA ist dabei jedoch die langfristige Festlegung des Preises für den vertragsgegenständlichen grünen Strom, also eine stark wirtschaftliche Komponente. Die dahinterstehenden Chancen und Risiken sind Marktakteuren unter dem EEG bisher so nicht begegnet. PPA müssen daher künftig besser verstanden, detaillierter bewertet und eher verhandelt werden. Das gilt vor allem für folgende wesentliche Aspekte:

- Stromlieferung: Am Anfang steht die Pflicht des Anlagenbetreibers zur Belieferung des Abnehmers. Hier ist zu klären, ob der Anlagenbetreiber bloß den erzeugten Strom liefert und damit das Risiko von Mengenschwankungen beim Abnehmer liegt oder ob der Anlagenbetreiber zur Einhaltung von Mindestmengen verpflichtet ist. Im letzten Fall ist er bei Unterschreiten zur Ersatzbeschaffung verpflichtet ist und/oder zur Zahlung einer Strafe (Pönale). Werden Mindestmengen festgelegt, besteht die Herausforderung darin, dass das vereinbarte PPA-Volumen natürliche Ertragsschwankungen und Verluste durch technische Nichtverfügbarkeiten berücksichtigen muss (risikoadjustierter Nettoertrag). Bei Corporate PPA ist zu beachten, dass der PPA nur einen Teil der Gesamtnachfrage decken kann und der Abnehmer sich um die Reststrombeschaffung kümmern muss.

- Versorgungsunterbrechungen: Mit der Pflicht zur Stromlieferung hängt die Risikoverteilung bei Unterbrechung der Lieferung zusammen. Hier werden Anlagenbetreiber zur vorherigen oder nachträglichen Information über Versorgungsunterbrechungen (beispielsweise ungeplante Ausfälle, Wartungsarbeiten; Einspeisemanagement) verpflichtet werden, gegebenenfalls abhängig von zeitlichen oder leistungsbezogenen Schwellen. Verstöße hiergegen können Schadensersatzpflichten nach sich ziehen.

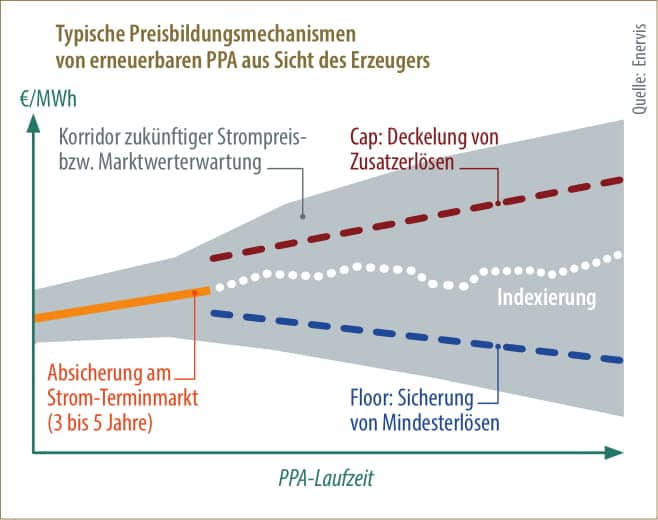

- Preis: Der vertraglich vereinbarte Preis ist die wesentliche Stellgröße eines PPAs. Für die Preisgestaltung stehen verschiedene Varianten zur Verfügung, wobei allgemein gilt: Je sicherer und länger der Preis garantiert wird, desto niedriger liegt er, da eine Preissicherheit für den Lieferanten das Preisrisiko zum Abnehmer verschiebt. Ein Festpreis ist daher nicht immer die beste Lösung. Alternativ kann etwa ein fixer Grundpreis (first Floor) vereinbart werden, der einen Minimalerlös und damit auch die Finanzierung sichert. Eine weitere Preisschwelle (second Floor) kann zu Zwecken der Risikoteilung eingezogen werden. Sofern kein Fixpreis vereinbart wird, ist oberhalb des Floors eine Indexierung oder ein rollierend zu fixierender Stufenpreis das Mittel der Wahl. Die Indexierung orientiert sich typischerweise an der Entwicklung des variablen Börsenstrompreises; die Wertigkeit des fluktuierenden Einspeiseprofils ist dabei zu berücksichtigen („Profilwertabschlag“). Natürlich steht es den Parteien auch frei, einen anderen Preis als Benchmark zu vereinbaren, etwa den Monatsmarktwert. Ergänzt werden kann diese Regelung durch die Einführung von Maximalwerten (Cap), die der Chancenteilung und Begrenzung der Preissteigerung für den Abnehmer in einem steigenden Strommarkt dienen. (siehe Grafik unten)

Grafik: pv magazine/Harald Schütt

Wichtig ist bei all diesen Varianten die folgende Erkenntnis: Spätestens nach dem Ende der Terminmarkt-Absicherung, die derzeit für bis drei bis fünf Jahre vorgenommen werden kann, verbleibt ein gewisser Korridor von Erlösschwankungen, die ein PPA nicht komplett absichern kann.

- Vertragsbeginn: Der korrekte Beginn der Lieferung ist einerseits für den Abnehmer und seine Planung von Bedeutung. Das gilt insbesondere für industrielle Abnehmer. Deswegen ist die Haftung für Verzögerungen genau zu regeln. Anderseits muss beim Vertragsbeginn über den Tellerrand des PPA hinausgeschaut werden. Das Risiko der Verzögerung ist in den Errichterverträgen abzubilden und wird sich in Regelungen des Kreditvertrages niederschlagen.

- Vertragsdauer: Mit Blick auf die „bankability“ des PPA ist die Laufzeit von zentraler Bedeutung. Hier stehen das Banken- und Erzeugerbedürfnis nach längeren und die vor allem auch zeitlich beschränkten Absicherungsmöglichkeiten des Abnehmers gegen Preisrisiken in einem Zielkonflikt. Außerdem setzen das Recht der allgemeinen Geschäftsbedingungen und gegebenenfalls sogar das Kartellrecht der Laufzeit Grenzen. Grob lässt sich sagen, dass eine rechtliche Grenze bei Laufzeiten von zehn Jahren erreicht sein dürfte. Alles darüber ist eine Frage der Risikofreude der beteiligten Parteien.

- Vertragsende/Vertragsanpassung: Auch feste Vertragslaufzeiten schützen nicht vor vorzeitiger Beendigung oder Anpassung des Vertrages. Auf die entsprechenden Regelungen ist einerseits viel Sorgfalt zu verwenden, um nicht unbedacht Vertragslösungsmöglichkeiten zu offerieren, die rechtlich gar nicht geboten sind. Die unvermeidlichen Regelungen zur außerordentlichen Kündigung aus wichtigem Grund sind eng und realistisch zu fassen und klar von den Regelungen zur Vertragsanpassung wegen Störung der Geschäftsgrundlage abzugrenzen, welche ein stufenweises Konzept aus Vertragsanpassung und Vertragsbeendigung vorsehen. Allgemeine Unwirtschaftlichkeitsklauseln haben an keiner Stelle etwas zu suchen, denn sie öffnen Tür und Tor für Gerichts- oder Schiedsverfahren.

- Herkunftsnachweise: Stromabnehmer werden sich über PPA nicht nur Strom liefern lassen, sondern regelmäßig auch die zugehörigen Herkunftsnachweise. Diese weisen die Grünstromqualität gegenüber Letztverbrauchern nach. Sie werden vom Umweltbundesamt auf Antrag ausgestellt und übertragen. Wer diese Aufgabe übernimmt, sollte vertraglich festgelegt werden. Welcher Wert Herkunftsnachweisen beizumessen ist, ist im Einzelfall schwer zu sagen. Der Handel damit ist nicht standardisiert und die die Preisbildung dementsprechend intransparent. 2018 wurden die gängigsten Herkunftsnachweise für ein bis zwei Euro pro Megawattstunde gehandelt.

- Energiewirtschaftliche Pflichten: Zu regeln ist im PPA ebenfalls, wie mit energiewirtschaftlichen Pflichten des Stromhandels umzugehen ist. Dies betrifft etwa die Zuordnung der erzeugten Energiemengen zu einem Bilanzkreis im Sinne des Energiewirtschaftsrechts sowie das Bilanzkreismanagement. Ebenfalls ist die Erfüllung von Meldepflichten nach der Verordnung über die Integrität und Transparenz des Energiegroßhandels („REMIT“) zu regeln. Üblicherweise übernimmt der Abnehmer diese Pflichten für den Erzeuger, weil er bereits über die erforderliche Infrastruktur verfügt. Zwingend ist das nicht.

- Versicherung: Risiken und Schäden, die sich aus Anlagenausfall, Versorgungsunterbrechungen oder Ertragsschwankungen ergeben, sind durch Versicherungen oder alternative Sicherheiten abzudecken. Je mehr Mengenrisiko der Anlagenbetreiber übernommen hat, desto wichtiger ist es, hier genau hinzusehen. Das gilt vor allem bei PPA mit Industrieunternehmen, bei denen Versorgungsunterbrechungen zu eheblichen Folgeschäden führen können.

- Sicherheiten: Sicherheiten spielen wechselseitig eine Rolle. Der Anlagenbetreiber muss sich gegen das Ausfallrisiko seines Abnehmers absichern sowie – bei Industriekunden – dagegen, dass der Abnehmer „untreu“ wird. Geeignete Absicherungen für das Kontrahentenausfallrisiko können Patronatserklärungen oder Bürgschaften sein. Bei großen Volumina ist auch die Abwicklung des PPA über ein Clearinghaus denkbar, wie es beispielsweise Strombörsen anbieten. Das Absatzrisiko kann sich der Anlagenbetreiber zum Beispiel durch sogenannte Unterlassungsdienstbarkeiten absichern lassen. Beim Kontrahentenausfallrisiko des Erzeugers gilt das Vorstehende. Allerdings wird der Bank hier mit Eintrittsrechten der Vorrang eingeräumt werden müssen. Die Lieferpflicht lässt sich durch Reallast zulasten des Anlagengrundstücks dinglich sichern.

- Rechtsnachfolge: Die Rechtsnachfolge sollte so weit möglich einer wechselseitigen Zustimmungspflicht unterliegen. Diese Zustimmung sollte nicht nur für den Fall der Einzelrechtsnachfolge geregelt werden, sondern auch für den Fall eines Gesellschafterwechsels („change of control“). Nur so ist sichergestellt, dass man immer weiß, mit wem man es wirtschaftlich und in Person zu tun hat.

Ein Rest EEG

Trotz PPA wird Anlagenbetreibern das EEG ein wenig treu bleiben, sowohl in Bezug auf Privilegien als auch in Bezug auf Lästigkeiten. Es bleibt vorerst beim Anschluss- und Einspeisevorrang. Die jetzt im Energiewirtschaftsgesetz geregelten Härtefall- und Entschädigungsvorschriften bei Abregelung erneuerbarer Erzeugungsanlagen gelten ebenfalls. Dafür wird das Fehlen technischer Vorgaben (Messeinrichtungen/Einspeisemanagement) zwar nicht mit einer Reduzierung des Zahlungsanspruchs, aber mit dem Wegfall des vorrangigen Anspruchs auf Abnahme, Übertragung und Verteilung bestraft. Außerdem bleibt es bei den Meldepflichten gegenüber dem Netzbetreiber sowie zum endlich funktionierenden Marktstammdatenregister.

Fazit

Die Antwort auf die Frage: PPA – Revolution oder Evolution ist einfach. Sie lautet: Evolution – also eine schrittweise Entwicklung. Und die nächsten Schritte beim PPA werden aktuell mit ersten großen Photovoltaikprojekten in Deutschland gemacht.

Über die Autoren:

Margarete von Oppen ist Partnerin der Rechtsanwaltssozietät Arnecke Sibeth Dabelstein. Sie steht dort gemeinsam mit zwei weiteren Partnern für die Beratung der Erneuerbare-Energien-Branche. Die Schwerpunkte der Fachanwältin für Verwaltungsrecht liegen im regulatorischen Bereich (EEG, EnWG, EEWärmeG, EnEV) jeweils mit Bezügen zum Europa- und Verfassungsrecht und betreffen sonstige Fragen rund um die Projektentwicklung von Erzeugungsanlagen (öffentliches Bau- und Fachplanungsrecht).

Margarete von Oppen ist Partnerin der Rechtsanwaltssozietät Arnecke Sibeth Dabelstein. Sie steht dort gemeinsam mit zwei weiteren Partnern für die Beratung der Erneuerbare-Energien-Branche. Die Schwerpunkte der Fachanwältin für Verwaltungsrecht liegen im regulatorischen Bereich (EEG, EnWG, EEWärmeG, EnEV) jeweils mit Bezügen zum Europa- und Verfassungsrecht und betreffen sonstige Fragen rund um die Projektentwicklung von Erzeugungsanlagen (öffentliches Bau- und Fachplanungsrecht).

Nicolai Herrmann arbeitet seit 2009 bei der energiewirtschaftlichen Beratungsgesellschaft enervis energy advisors GmbH in Berlin, seit 2015 ist er deren Prokurist. Seine fachlichen Schwerpunkte sind die Analyse und Modellierung von Energiemärkten, die Bewertung von Investitionsprojekten für die erneuerbare und konventionelle Stromerzeugung – auch auf Basis von PPAs – sowie Fragen des Energiemarktdesigns.

Nicolai Herrmann arbeitet seit 2009 bei der energiewirtschaftlichen Beratungsgesellschaft enervis energy advisors GmbH in Berlin, seit 2015 ist er deren Prokurist. Seine fachlichen Schwerpunkte sind die Analyse und Modellierung von Energiemärkten, die Bewertung von Investitionsprojekten für die erneuerbare und konventionelle Stromerzeugung – auch auf Basis von PPAs – sowie Fragen des Energiemarktdesigns.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Danke Margarete für die anschauliche und verständliche Aufbereitung des Themas!

Ich bin auch der Ansicht, dass wir aus Gründen der Risikominimierung nicht ganz auf ein EEG verzichten könne .

Liebe Grüße

Martin

Hallo, Margarete,

auch von meiner Seite besten dank für die Aufbereitung des Themas. Werde mir die Ausarbeitung schon mal unters Kopfkissen legen 😉

Gerade für uns als Speicheranbieter (www.smart-power.net) wird das Thema zunehmend interessanter. Trotzdem darf man es im Zusammenhang mit Speichern noch nicht überschätzen, denn ein Speicher, der „nur“ dazu dient, um Erzeugungslöcher aufzufüllen, hat es i.a. derzeit noch recht schwer in der Wirtschaftlichkeit. Speicher werden derzeit nur dann investiert, wenn sie über die Netzdienlichkeit bzw. PeakShaving ihr Geld verdienen können. Je mehr wir aber Erneuerbare einsetzen, desto mehr müssen auch Speicher den Mix der Erneuerbaren zu einem wirtschaftlichen Last-Lieferprofil für die Verbraucher ergänzen können.

Beste Grüße

Hans Urban

Freiberuflicher Berater bei Smart Power