… so endete kürzlich eine E-Mail, die ich von einem guten Bekannten aus der PV-Branche – mit über 30 Jahren Photovoltaikerfahrung selbst einer der Pioniere – zugesendet bekam. Es ging um einen Austausch über die aktuelle Marktentwicklung und den heftigen Preisverfall der letzten Wochen und Monate. Seine Vorgesetzten und Arbeitskollegen bei einem der großen deutschen Energiekonzerne können einfach nicht glauben, was sich im Markt gerade wieder abspielt. Der Vergleich mit dem Irrenhaus ist da gar nicht so schlecht gewählt!

Heftig waren sowohl der Aufschrei in den Medien, also auch die Reaktionen der Akteure, als im Mai die Pläne der Chinesischen Zentralregierung bekannt wurden, alle Fördermaßnahmen und Programme für den weiteren Ausbau erneuerbarer Energien signifikant zu kürzen. Zu schnell ging ihr wohl das Wachstum in diesem Sektor, wobei man sich fragt, wie denn hier die Erwartungshaltung ursprünglich war, als man die Subventionen bewilligte. – Wieder einmal nichts gelernt aus der Geschichte, denn ähnliche Vollbremsungen haben wir ja in den vergangenen Jahren schon in etlichen Märkten beobachten können. Nur war der Einfluss auf die weltweite Markentwicklung nie so groß, wie in diesem Fall. Doch alle Prognosen der letzten Monate sind eigentlich schon wieder Makulatur.

Statt eines Rückgangs der Installationszahlen spricht der europäische Branchenverband SolarPower Europe in seinem jüngst veröffentlichen globalen Marktausblick nun von einer geringen, doch immerhin existierenden Steigerung von 3 bis 4 Prozent in 2018 und 5 bis 6 Prozent im Jahr 2019. Erst danach wird eine Rückkehr zu einem gesunden Wachstum von 12 bis 15 Prozent erfolgen, wie wir es im langjährigen Mittel bereits kennen. Für Europa sind die Prognosen für die nächsten Jahre mit einem Zubau von durchschnittlich 15 Prozent immerhin etwas optimistischer. Dabei soll innerhalb Europas, zu dem hier übrigens auch die Türkei gezählt wird, Deutschland mit einer Steigerung von 20 Prozent wieder zu einem der stärksten Märkte werden, auch ohne weitergehende politische Unterstützung. Allein die niedrigen Modulpreise sollen dafür sorgen, dass viele neue Eigenverbrauchsanlagen entstehen.

Ob dies so eintrifft, wird sich schnell zeigen. Die Meinungen über die weitere Modulpreisentwicklung sind seit der Fachmesse intersolar weit auseinander gegangen. Zunächst war man aufgrund des drohenden, beziehungsweise bereits existierenden Überangebots von einem schnellen weiteren Verfall der Preise insbesondere von polykristallinen Produkten ausgegangen. Die Käuferseite hoffte bereits auf ein Absinken bis an die 25-Cent-Marke, zumindest für Megawatt-Abnahmemengen. Allerdings wussten die großen asiatischen Hersteller in allen Wertschöpfungsstufen offenbar schnell gegenzusteuern. Durch künstliche Verknappung, sprich Herunterfahren der Produktion, versucht man nun dem Oversupply und dem damit verbundenen Preisverfall entgegenzuwirken. Der Effekt ist zwar noch nicht sofort erkennbar, wie man an den weiter fallenden Preisen sieht, aber ein richtiggehender Absturz konnte wohl nachhaltig verhindert werden.

Ob diese Strategie mittel- bis langfristig aufgeht und sich die Preise auf dem jetzigen Niveau oder knapp darunter stabilisieren, ist jedoch zu bezweifeln. Alle Modul- und Zellhersteller mit großen Fertigungskapazitäten in China warten nämlich darauf, dass im September der Mindestimportpreis für die EU wegfällt, um dann die eigenen Module doch noch günstiger in Europa anbieten zu können. Sollte dies tatsächlich passieren, sähe es für die verbliebenen europäischen Hersteller vermutlich düster aus. Deren Überleben wäre dann stark vom allgemeinen Marktwachstum, deren internationaler Ausrichtung und einem starken Rückhalt bei eigenen Kunden abhängig. Aber selbst wenn es eine erneute Prüfung des Dumping-Tatbestands bei chinesischen Herstellern geben sollte und die Mindestimportpreise für die nächsten drei bis sechs Monate eingefroren werden, ist es für die heimischen Produzenten nur noch eine kurze Schonfrist. Wer jetzt noch nicht gut durchfinanziert und im Markt solide verankert ist, der wird dies auch nicht in einem halben Jahr sein.

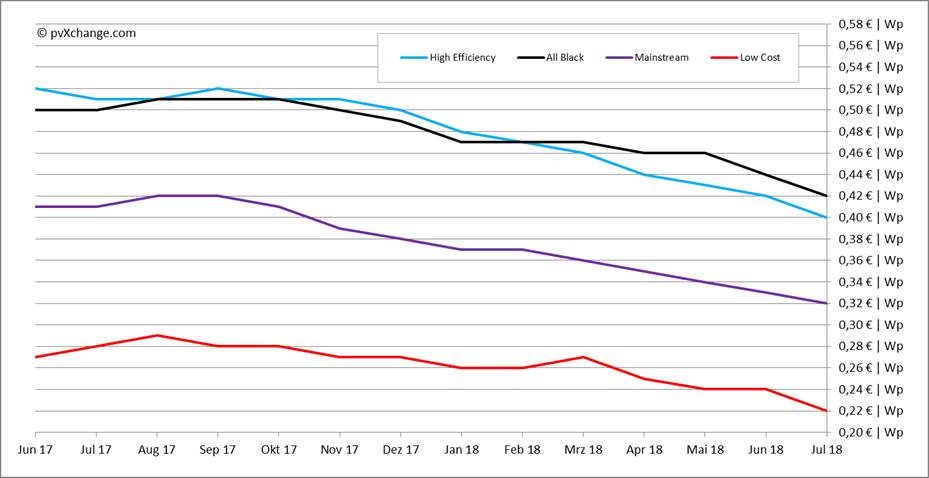

Ich selbst erwarte zum vierten Quartal noch einen allgemeinen Preisnachlass von maximal 2 Cent pro Watt-peak über alle Technologien hinweg. Der EU-Kommission ist es tatsächlich zuzutrauen, nochmals ein Review der Mindestimportpreise zu starten, so dass die große Schwemme chinesischer Produkte kurzfristig wohl noch nicht zu erwarten ist. Der Preisverfall bei Module mit hoher Effizienz ist aktuell bereits schon etwas höher als bei anderen Produkten, denn hohe Leistungen werden zunehmend selbst „Mainstream“. Ich hatte die untere Grenze für „High Efficiency“-Module daher schon im Mai auf 285 Watt-peak angehoben, dennoch wurden diese Produkte im Jahresverlauf überproportional preiswerter. Die Produktionskapazitäten für monokristalline Module, meist mit PERC-Zellen, wurden aber auch bei fast allen Herstellern massiv erhöht. Dennochliegt die Preisdifferenz zu den meist polykristallinen „Mainstream“-Modulen immer noch bei 8 bis 10 Cent pro Watt – im aktuellen Preisniveau sind das immerhin 25 bis 30 Prozent Unterschied. Diese Preisdifferenz kann eigentlich nicht den Unterschied bei den Herstellungskosten für mono- oder polykristalline Zellen abbilden, sondern deutet eher daraufhin, dass viele Module mit niedrigeren Leistungsklassen gerade schon wieder dicht an den Herstellungskosten verramscht werden, um Lagerbestände zu reduzieren.

Zwangsjacke anlegen und ab in die Gummizelle wäre für einige Politiker, die es immer wieder schaffen, eine allgemein positive Marktentwicklung durch sprunghaftes, unüberlegtes Handeln zu stoppen und bereits Geschaffenes wieder einzureißen, die adäquate Maßnahme. Oft reicht ja sogar die pure Ankündigung von Maßnahmen und Kürzungen, um den Weltmarkt in Aufruhr zu bringen. Langfristiges Denken und Planen scheint immer unpopulärer zu sein und prominente Politiker wechseln mittlerweile bereits innerhalb weniger Stunden ihre Meinung und machen eine 180-Grad-Wendung. Das macht es vor allem für Unternehmen der Solarbranche schwer, positive Entscheidungen zugunsten von Investitionen mit langer Amortisationszeit zu treffen. So wird die Umsetzung der Energiewende zu einem Glücksspiel mit ungewissem Ausgang.

Die beste Strategie ist dabei wohl, auf die eigenen Erfahrungen mit dieser Achterbahn-Marktentwicklung zu setzen und auch ein wenig auf sein Bauchgefühl. Bisher kam nach jeder Talfahrt wieder eine Aufwärtsbewegung – meistens relativ schnell-, da wir Akteure der Branche gelernt haben, uns an jede noch so unglückliche Situation anzupassen und das Beste daraus zu machen. Mittelfristig ist der Weltmarkt für Regenerative Energien noch immer gewachsen und die Systempreise gefallen – Festhalten an den eigenen Visionen ist die Devise, Kontinuität in einem unsteten, verrückt gewordenen Markt der Weg.

Übersicht der nach Technologie unterschiedenen Preispunkte im Juli 2018 inklusive der Veränderungen zum Vormonat:

| Modulklasse | Preis (€/Wp) | Veränderung ggü. Vormonat | Beschreibung |

| High Efficiency | 0,40 | – 4,8 % | Kristalline Module ab 285 Wp, mit Cello-, PERC-, HIT-, N-Type- oder Rückseitenkontakt-Zellen oder Kombinationen daraus |

| All Black | 0,42 | – 4,5 % | Modultypen mit schwarzer Rückseitenfolie, schwarzem Rahmen und einer Nennleistung zwischen 200 Wp und 320 Wp |

| Mainstream | 0,32 | – 3,0 % | Module mit üblicherweise 60-Zellen, Standard-Alurahmen, weißer Rückseitenfolie und 260 Wp bis 280 Wp – sie repräsentieren den Großteil der Module im Markt |

| Low Cost | 0,21 | – 8,3 % | Minderleistungsmodule, B-Ware, Insolvenzware, Gebrauchtmodule (kristallin), Produkte mit eingeschränkter oder ohne Garantie |

(Die dargestellten Preise geben die durchschnittlichen Angebotspreise für verzollte Ware auf dem europäischen Spotmarkt wieder, Stand 16.07.2018.)

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Habe ich das richtig verstanden:

„Dabei soll (…) Deutschland mit einer Steigerung von 20 Prozent wieder zu einem der stärksten Märkte werden, auch ohne weitergehende politische Unterstützung.“

Sind hier 20% Steigerung pro Jahr gemeint?

20% bedeuten bei einer installierten PV-Kapazität von ca. 40 GW ca. 8 GWp pro Jahr. Im laufenden Jahr können wir froh sein, wenn 2 GWp installiert werden. Wie kommt der Autor zu dieser außerordentlich optimistischen Prognose?

Es ist ein Jahr-zu-Jahr-Wachstum von 20% gemeint, also von 1,75 GW auf ca. 2,1 GW in diesem und hoffentlich min. 2,5 GW in 2019.

Beste Grüße

Danke für die Klarstellung!

Na ja, die Dynamik im Markt ist bemerkenswert. Jedoch war die Reaktion in China vorhersehbar. Eine Studie aus den Niederlanden hat dies Mitte 2017 vorhergesagt. In dieser Studie wurde die Anpassung der FIT empfohlen. Denn die Einspeisevergütungen sind konstant geblieben jedoch die Gesamtkosten für PV-Anlagen deutlich gesunken. Dies hat die Armortisationzeit verkürzt und somit die Gesamtrendite gesteigert. Mit dem Schritt sind die alten Verhältnisse ungefähr wieder hergestellt worden. Es verschwinden nur die Renditejäger (Finanzinvestoren) und der Markt entspricht mehr der Realität. Auch ist ein zweites Problem bekannt: Die Netzaufnahmefähigkeit ist auch in China technisch begrenzt. Hier müssen die Netzkapazitäten und die Einspeisemengen ebenfalls synchronisiert werden.

Es stimmt aber auch, dass man einen Trump-Effekt nicht kommen sieht.