Die aktuelle Situation im Modulmarkt ist angespannt, wenn nicht dramatisch zu nennen. Jetzt, wo endlich wieder eine gesunde Nachfrage im europäischen Solarmarkt besteht und viele Projekte endlich realisiert werden könnten, fehlen die preiswerten Produkte. Insbesondere polykristalline Standardmodule von Tier -1-Herstellern sind in größeren Abnahmemengen so gut wie nicht verfügbar, aber auch bei monokristallinen Hochleistungsmodulen sieht es mittlerweile kaum besser aus. Die Preise für die noch verfügbaren Restmengen ziehen dementsprechend in den letzten Wochen kontinuierlich an. Zugesagte Liefertermine werden nicht eingehalten und verschieben sich oft um Tage, wenn nicht Wochen.

Aber nicht nur die Produkte bekannter asiatischer Marken sind auf dem europäischen Markt schwer zu finden, auch die Module unbekannterer Hersteller, die teilweise in der EU fertigen, haben nach der Sommerpause Schwierigkeiten, mit der steigenden Nachfrage Schritt zu halten. Die gleichen Probleme treten sogar bei einigen namenhaften Wechselrichterherstellern auf. Nicht wenige Projektentwickler und kleinere EPC beschweren sich darüber, dass Rahmenverträge von den Herstellern nicht eingehalten und die bestellten Mengen nicht vereinbarungsgemäß geliefert werden. Man bemüht sich vor allem darum, die wenigen Großkunden – international agierende EPC und Distributoren – nicht zu verärgern, kleinere Abnehmer haben das Nachsehen.

Aber woher kommt die Verknappung der Module und Wechselrichter, wo doch von den Modulherstellern ständig neue Absatzrekorde gemeldet werden?

Die Probleme in Europa sind einerseits auf die starke Nachfrage in China zurückzuführen, die durch die stufenweise Kürzung der Solarförderung zur Jahresmitte und zum Jahresende getrieben wurde. Chinas National Energy Administration (NEA) meldete kürzlich den Zubau von 24,4 Gigawatt Photovoltaikleistung in der ersten Jahreshälfte 2017 an. Prognosen zufolge dürften im gesamten Jahr weit mehr als 40 Gigawatt an neuen PV-Kapazitäten zugebaut werden. Damit wird das Wachstum im Gegensatz zum Vorjahreszeitraum auch in den kommenden Monaten noch relativ hoch bleiben. Die Regierung hat zusätzlich noch Förderprogramme eingeführt, mit denen weitere 5,5 Gigawatt im Rahmen des sogenannten Top Runner-Projekts errichtet werden sollen – Deadline ist Ende September 2017, Ziel ist die Errichtung hocheffizienter Photovoltaik-Anlagen.

Der zweite Markt, der in einer globalisierten Welt einen großen Einfluss auf die regionale Entwicklung in Europa hat, ist der US-amerikanische Markt. In den USA wurden im 2. Quartal 2017 viel mehr Photovoltaik-Anlagen gebaut, als ursprünglich angenommen und prognostiziert. Laut GTM Research betrug die neu installierte Leistung knapp 2,4 Gigawatt, was eine Steigerung von mehr als 8 Prozent im Gegensatz zum Vorjahresquartal bedeutet. Noch viel stärker macht sich hier aber die Bereitschaft vieler Errichter bemerkbar, höhere Modulpreise zu bezahlen als die Kunden in Europa. Die starke Nachfrage in den USA hat ihre Ursache vor allem in der für den 22. September 2017 erwarteten Ankündigung der Internationalen Handelskommission (ITC) der USA zur Suniva-Petition. Je nach Ausgang der Untersuchungen und der finalen Entscheidung des Präsidenten wird es entweder eine weitergehende Marktabschottung geben, oder eben nicht und die Lage entspannt sich.

Aktuell scheinen viele US-Investoren und PV-Fachfirmen eher mit einer Verschärfung der aktuell schon existierenden Marktbeschränkungen für asiatische Produkte zu rechnen und kaufen daher alle Module auf, die noch vor dem Stichtag geliefert werden können. Da in den USA aber im Durchschnitt 10 Prozent höhere Preise bezahlt werden, als in Europa, und bis zu 20 Prozent mehr, als im Rest der Welt, muss man sich nicht wundern, wo die hierzulande dringend benötigten Module landen oder warum die Preise seit Jahresmitte wieder kontinuierlich steigen. Dennoch zeigt sich die Branche zumindest für das kommende Jahr optimistisch und spekuliert auf weiteres Wachstum in Europa. Egal wie die Petition in den USA ausgeht – das Ende der Unsicherheit und der Turbulenzen werden sich positiv auf den restlichen Weltmarkt auswirken.

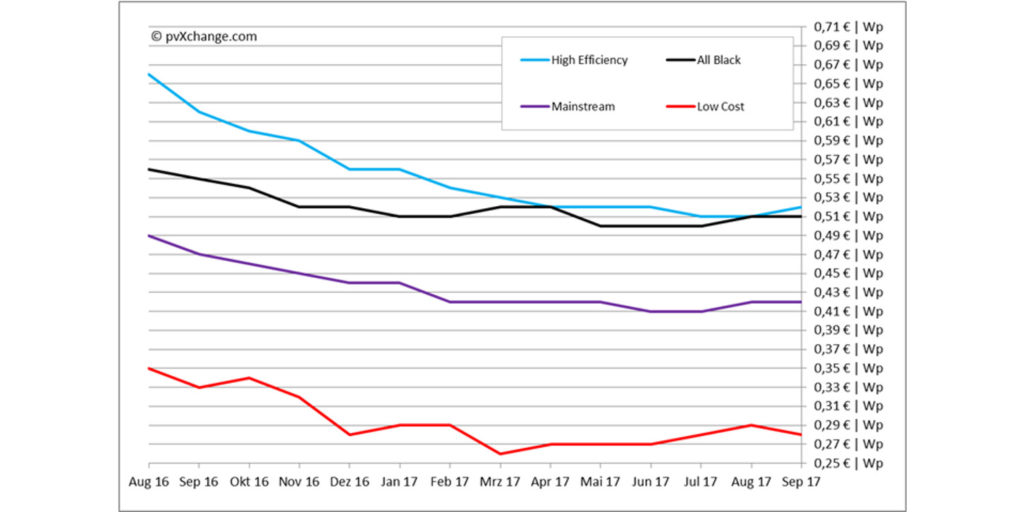

Übersicht der nach Technologie unterschiedenen Preispunkte im September 2017 inklusive der Veränderungen zum Vormonat:

| Modulklasse | Preis (€/Wp) | Veränderung ggü. Vormonat | Beschreibung |

| High Efficiency | 0,52 | + 2,0 % | Kristalline Module ab 280 Wp, mit Cello-, PERC-, HIT-, N-Type- oder Rückseitenkontakt-Zellen oder Kombinationen daraus |

| All Black | 0,51 | 0,0 % | Modultypen mit schwarzer Rückseitenfolie, schwarzem Rahmen und einer Nennleistung zwischen 200 Wp und 275 Wp |

| Mainstream | 0,42 | 0,0 % | Module mit üblicherweise 60-Zellen, Standard-Alurahmen, weißer Rückseitenfolie und 250 Wp bis 275 Wp – sie repräsentieren den Großteil der Module im Markt |

| Low Cost | 0,28 | – 3,4 % | Minderleistungsmodule, B-Ware, Insolvenzware, Gebrauchtmodule (kristallin), Produkte mit eingeschränkter oder ohne Garantie |

| (Die dargestellten Preise geben die durchschnittlichen Angebotspreise für verzollte Ware auf dem europäischen Spotmarkt wieder.) |

— Gema Garay ist Senior Consultant und Key Account Manager (International) bei der pvXchange Trading GmbH. Sie verfügt über langjährige Markterfahrung in den Bereichen Photovoltaik-Handel und Projektgeschäft. www.pvXchange.com —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Teilweise ist es sehr interessant mit welcher Ignoranz manche (vor allem ehemals deutsche, koreanische und chinesische) Modulhersteller gegenüber dem Installateur agieren.

Als die Überkapazitäten hoch waren, war der Installateur gut genug mit seiner Nachfrage die deutschen, koreanischen und chinesischen Produktionshallen mit auszulasten. Man erweckte den Anschein ein gutes, langfristiges Vertrauensverhältnis aufbauen zu wollen.

Heute ist der Installateur egal und wird im Zweifel zugunsten von Projekten in Asien und Amerika wie eine heiße Kartoffel fallengelassen. Bereits bestellte Modullieferungen werden kurzfristig abgesagt. Im Vertrauen auf die Zusagen des Herstellers an Endkunden angebotene Module können nicht mehr gelieferten werden, sodass teurere Ersatzmodule beschafft werden müssen.

Liebe Installateure, bitte vergesst dies nicht, wenn die Hersteller wieder bei Euch vor der Tür stehen und Module abladen wollen!

Es gibt wenige vor allem deutsche Hersteller, die den Installateur auch in dieser Zeit zur Seite stehen und Lieferungen und Angebote einhalten.

Wer ähnliches berichten kann: Erfahrungsberichte gern erwünscht!

Da kann ich nur empfehlen Module grundsätzlich über den Großhandel einzukaufen. Auch wir kämpfen täglich um Verfügbarkeiten, haben jedoch ein grösseres Gewicht bei den Herstellern, sind regelmässig dort vor Ort und können solche Engpässe zumindest abfedern. Direkteinkauf mag bei ausreichenden Kapazitäten etwas günstiger sein – aber dauerhafte Versorgungssicherheit ist m.E. wichtiger.

Wechselrichter:

Die angespannte Situation bei der Beschaffung von Photovoltaik Modulen weitet sich nun in bestimmten Segmenten auch auf die Wechselrichter aus. So ist zum Beispiel gerade SMA mit einem Problem in der Supply Chain konfrontiert und hat schon mehrfach Liefertermine nach hinten korrigieren müssen. Die Auswirkungen sind hier allerdings lange nicht so dramatisch, zumal es noch zahlreiche Alternativen gibt.

Module:

Wir haben auf Solartraders von wenigen Monaten noch ein Portfolio Volumen von >300MW verzeichnet nun sind sind es gerade mal „nur noch“ 32MW. Ebenso sind die Preise im Mittel angestiegen. Allerdings zeichnet sich eine Entspannung der Lage zu Q1 hin ab. Und wer Projekte bauen möchte kann dies auch in der jetzigen Situatuation tun. Tier-1 Hersteller im Bereich von 0,39-0,41 Cent findet man auch weiterhin.