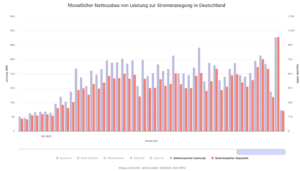

Der rasche Ausbau von Photovoltaik (PV) in Europa (EU-27 plus Vereinigtes Königreich, Schweiz und Norwegen) spielt eine zentrale Rolle bei der Reduktion von CO₂-Emissionen und der Beschleunigung der Energiewende. Im Jahr 2024 wurden über 69 Gigawatt neue Photovoltaik-Leistung installiert, wodurch allein durch diese jährlich neu zugebauten Anlagen rund 82 Terawattstunden sauberer Strom erzeugt wurden. Dies entspricht einer potenziellen Einsparung von mehr als 32,8 Millionen Tonnen CO₂ – auf Basis eines durchschnittlichen Emissionsfaktors von 0,4 Kilogramm CO₂ pro Kilowattstunde.

Für 2025 wird mit rund 74 Gigawatt an jährlichen Neuinstallationen gerechnet, im Jahr 2029 mit nahezu 89 Gigawatt. Daraus ergibt sich ein potenzieller CO₂-Einspareffekt allein durch die neuen Anlagen von 35,4 Millionen Tonnen im Jahr 2025 sowie 42,2 Millionen Tonnen im Jahr 2029. Im Jahr 2024 entfielen über 40 Prozent dieser jährlichen CO₂-Einsparungen auf das gewerbliche und industrielle (C&I) Segment (definiert durch EUPD Research „Global Energy Transition GET-Matrix“ als Projekte zwischen 20 bis 5000 Kilowatt). Dieser Anteil soll laut Prognose bis Ende 2029 auf rund 46 Prozent steigen.

Grafik: EUPD Research

Wir prognostizieren, dass das europäische C&I-Photovoltaik-Segment zwischen 2025 und 2029 von jährlich 33 Gigawatt auf über 40 Gigawatt wachsen wird – was einer kumulierten Neuinstallation von 185 Gigawatt innerhalb von fünf Jahren entspricht. Allein bis Ende 2029 könnte dieses Wachstum etwa 88 Millionen Tonnen CO₂ einsparen – ein Äquivalent zur Vermeidung von rund 204 Millionen Barrel Öl in nur einem Jahr (unter Annahme eines durchschnittlichen CO₂-Ausstoßes von rund 432 Kilogramm pro Barrel Öl). Diese Zahlen unterstreichen die wachsende Bedeutung von gewerblichen und industriellen Photovoltaik-Anlagen nicht nur als Baustein der Versorgungssicherheit, sondern als Schlüsselelement der europäischen Klimastrategie und des Weges zur Netto-Null-Wirtschaft.

Der strategische Sweet Spot von C&I-Photovoltaik-Anlagen in Europa

Das C&I-Segment nimmt eine strategisch eigenständige Rolle innerhalb der europäischen Märkte ein. Dank des Zugangs zu größeren Dachflächen und günstigen Lastprofilen profitieren C&I-Anlagen von einem effizienten Eigenverbrauch, während gleichzeitig Flächennutzungskonflikte und Genehmigungshürden, wie sie bei Freiflächenprojekten im Versorgungsmaßstab üblich sind, vermieden werden. Gemäß unserer Daten aus der „Global Energy Transition GET-Matrix“ ergreifen mehrere europäische Staaten gezielte Maßnahmen zur Förderung des C&I-Zubaus in den kommenden Jahren. Damit befindet sich das Segment in einer strategisch vorteilhaften Position: verkürzte Realisierungszeiträume, lokale Energienutzung und geringere Netzabhängigkeit.

Diese strukturellen Vorteile werden durch aktuelle Marktdynamiken zusätzlich verstärkt. Laut dem „PV Price & Inventory Tracker“ sanken die durchschnittlichen Systempreise im Bereich von 30 bis 100 Kilowatt – typisch für mittelgroße gewerbliche Anlagen – im zweiten Quartal 2025 um 20 Prozent im Vergleich zum Vorquartal. Dieser deutliche Rückgang unterstreicht die zunehmend attraktiven wirtschaftlichen Rahmenbedingungen für C&I-Installationen in ganz Europa.

Wirtschaftlicher Vorteil: Nettonutzen und Stromgestehungskosten

Zur quantitativen Bewertung dieser Wirtschaftlichkeit führten wir bei EUPD Research eine europaweite Analyse der Stromgestehungskosten (Levelized Cost of Electricity, LCOE) für C&I-Systeme auf Basis aktueller Capex- und Opex-Prognosen durch. Durch den Vergleich mit den geltenden Stromtarifen im Endkundensegment – einschließlich Steuern und Abgaben – ergibt sich ein durchschnittlicher Nettonutzen von 0,15 US-Dollar (0,13 Euro) pro Kilowattstunde für C&I-Photovoltaik-Anlagen in Europa. Dies verdeutlicht die robuste und weiter zunehmende wirtschaftliche Attraktivität gewerblicher und industrieller Anlagen – getragen durch günstige Kostenentwicklungen und unterstützende politische Rahmenbedingungen.

Gleichwohl zeigt sich eine deutliche Heterogenität innerhalb Europas: Während die zehn führenden C&I-Märkte einen durchschnittlichen Nettonutzen von rund 0,22 US-Dollar pro Kilowattstunde aufweisen, liegt dieser in den zehn schwächsten Märkten lediglich bei 0,08 US-Dollar. Daraus ergibt sich der Bedarf einer differenzierten Marktklassifizierung – jenseits bloßer Installationsvolumina –, die Marktwert und Investitionsattraktivität segmentbezogen bewertet. Maßgebliche Kriterien für datenbasierte Entscheidungen sind hierbei insbesondere der Segmentausbau sowie die erzielbare Rendite auf das eingesetzte Kapital.

Grafik: EUPD Research

Ein Markt, der durch Vertrauen und leistungsfähige Marken geprägt ist

Mit zunehmender Diversifizierung der C&I-Märkte gewinnen neben quantitativen Kennzahlen wie den Stromgestehungskosten auch qualitative Faktoren an Bedeutung – insbesondere die Zuverlässigkeit und Positionierung von Lösungsanbietern. Der C&I-Sektor ist im Kern vertrauensbasiert: Installateure, EPCs und kommerzielle Auftraggeber fordern nicht nur technologische Leistung, sondern auch zuverlässigen Service, ESG-Transparenz und finanzielle Solidität. Um diesen vielfältigen Aspekten Rechnung zu tragen, haben wir das „Brand Leadership & Sustainability Rating (BLSR)“ eingeführt – eine umfassende Bewertung entlang vier Dimensionen:

- „PV InstallerMonitor | EES InstallerMonitor“, „PV Commercial & Industrial EPCMonitor“, „SolarProsumerMonitor“ – Markenbekanntheit, Verbreitungsgrad, Kundenzufriedenheit und Net Promoter Score unter Installateuren, EPCs, C&I-Stakeholdern und Prosumern im europäischen Markt.

- ESG Berichterstattung & Innovation – Engagement in Nachhaltigkeit, Transparenz und Forschung & Entwicklung.

- Kosten-Nutzen-Verhältnis – Qualität der Produkte im Verhältnis zu den Gesamtkosten.

- Finanzielle Stabilität – Gegenwärtige sowie mittel- bis kurzfristige wirtschaftliche Belastbarkeit.

Im Gegensatz zu herkömmlichen Tier-1- oder volumenbasierten Rankings bewerten wir in diesem Fall die Markenreputation, betriebliche Resilienz und langfristige Marktbeständigkeit.

Bewertung der Marktakteure: Ergebnisse des „BLSR“

Wir haben die Top-Marken in einem Spektrum von B bis AAA klassifiziert. Die Bewertungen zeigen gestufte Marktführerschaft, Innovationskraft, Nachhaltigkeit und Finanzstärke. Ein „A“-Rating steht für starke Gesamtleistung, während höhere Ratings wie „AA“ und „AAA“ eine herausragende Marktposition und branchenführende Fähigkeiten kennzeichnen. Ein „+“ wird bei besonderer ESG-Transparenz vergeben. Nur Hersteller mit nachgewiesener Marktpräsenz und ausreichender Offenlegung finanzieller Kennzahlen werden überhaupt für das „BLSR“ berücksichtigt.

Im Jahr 2025 erhielt kein Hersteller das „AAA“-Rating – ein Zeichen für die stringenten Bewertungskriterien und die aktuellen Herausforderungen in einem angespannten Marktumfeld. Dennoch erreichten mehrere Unternehmen Spitzenbewertungen.

In der Kategorie Photovoltaik erhielten sechs Hersteller das „AA+“-Rating, darunter Jinko Solar, JA Solar, Canadian Solar und Longi Solar. Diese Unternehmen überzeugen durch hohe Markenbekanntheit, Innovationsstärke und solide finanzielle Basis.

Auch im Wechselrichtersegment erreichten sechs Anbieter das „AA+“-Rating, darunter Solax Power, Sungrow und Goodwe – ein Beleg für ihre starke Marktperformance im europäischen C&I-Bereich.

Im Bereich Speicherlösungen erreichten fünf Anbieter das „AA+“-Rating, darunter weltweit führende Unternehmen wie BYD, Pylontech und Tesla. Ihre starke Position innerhalb des europäischen Marktes wurde im „BLSR“ klar bestätigt.

Fazit: Strategische Bedeutung und der Bedarf an eindeutigen Marktsignalen

Während das C&I-Segment in Europa an strategischer Relevanz gewinnt, bleibt das Marktumfeld für Anbieter dynamisch. Konsolidierungstendenzen, globale Lieferkettenabhängigkeit sowie zunehmende geopolitische und regulatorische Unsicherheiten – etwa neue Zollregelungen, strukturelle Industriepolitik in China und CO₂-Grenzausgleichsmechanismen der EU – erhöhen die Komplexität. Für Stakeholder wie Investoren, EPCs, Banken oder Unternehmenskunden wird die fundierte Bewertung von Lieferfähigkeit, strategischer Passfähigkeit und langfristiger Stabilität immer anspruchsvoller. Bewertungsinstrumente wie das BLSR bieten hier eine verlässliche Entscheidungshilfe und ergänzen klassische Auswahlkriterien wie Kosten, Leistung und Liefersicherheit.

Über die Autoren:

Markus Hoehner ist Gründer, Präsident und Vorstandsvorsitzender der Hoehner Research & Consulting Group und EUPD Research. Er ist seit mehr als drei Jahrzehnten in der Spitzenforschung und Beratung mit den Schwerpunkten Cleantech, erneuerbare Energien und nachhaltiges Management tätig. Sie können ihn unter m.hoehner@eupd-research.com erreichen.

Ali Arfa ist Senior Data Manager bei EUPD Research. Er ist Absolvent der Universität Bonn und hat einen Hintergrund in europäischer und nordamerikanischer Politik. Sein Fachwissen umfasst Marktforschung, Politikentwicklung und Stakeholder-Analyse. Sein besonderer Fokus liegt auf Solarenergie, Energiespeicherung und strategischer Beratung. Sie können ihn unter a.arfa@eupd-research.com erreichen

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

„Der rasche Ausbau von Photovoltaik (PV) in ( … Norwegen) …“

Jetzt kollabiert mein Lachfaltenstudio komplett.