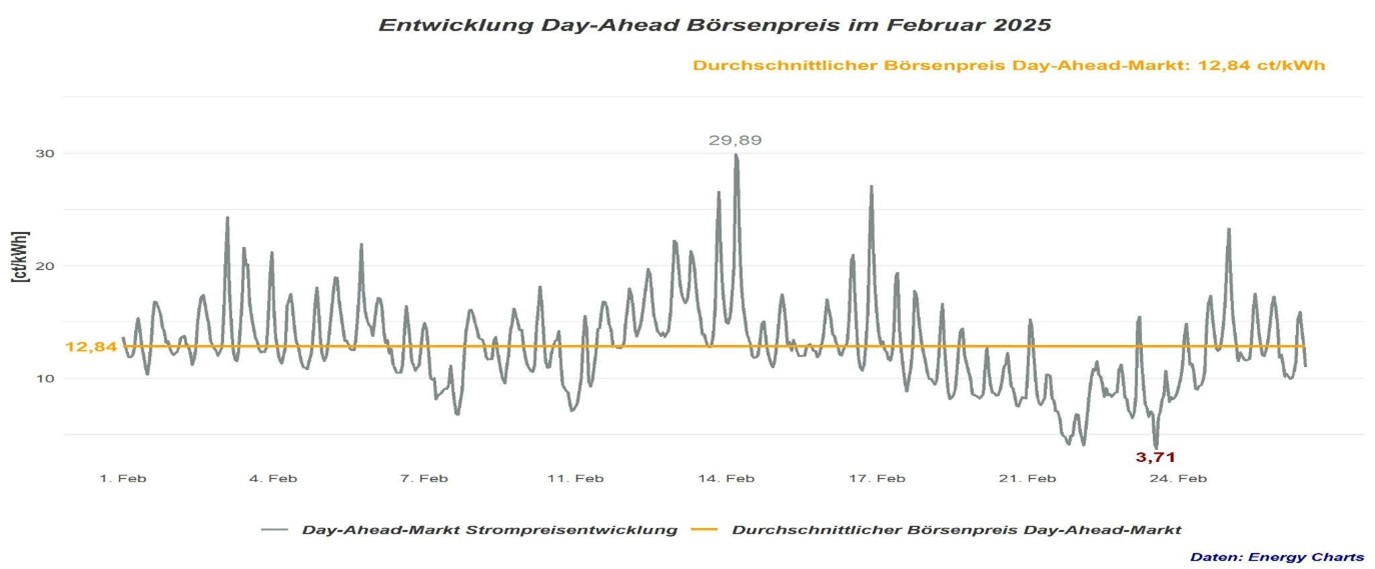

Der durchschnittliche Großhandelsstrompreis im Day-Ahead-Markt der Strombörse ist nach der Analyse von Rabot Energy im Februar auf durchschnittlich 12,84 Cent pro Kilowattstunde gestiegen. Dabei zeigte sich erneut eine gewisse Volatilität. So gibt Rabot Charge als Höchstwert, der am 14. Februar erreicht wurde, fast 30 Cent pro Kilowattstunde an, während der Monatstiefstwert am 24. Februar bei 3,71 Cent pro Kilowattstunde lag.

Grafik: Rabot Energy

Die Entwicklung der durchschnittlichen Börsenstrompreise in den vergangenen Monaten zeigte deutlich nach oben. Zuletzt lag er im Februar 2023 mit 12,83 Cent pro Kilowattstunde auf einer vergleichbaren Höhe. Im Februar 2024 betrug der durchschnittliche Börsenstrompreis dagegen nur 6,13 Cent pro Kilowattstunde – der niedrigste Wert der vergangenen zwei Jahre.

Als Ursache für den Anstieg der Großhandelspreise im Februar nennt Rabot Energy den im Vergleich zum Vormonat nochmals gesunkenen Anteil erneuerbarer Energie. Nach 51 Prozent im Januar lag er bei 44 Prozent im Februar. Neben den fehlenden preisdämpfenden Erneuerbaren führten auch hohe Gaspreise zu dem weiteren Anstieg der Großhandelspreise. Bei Merit-Order-Prinzip sind immer die Grenzkosten des zuletzt benötigten Kraftwerks preissetzend. Infolge der fehlenden Windenergie waren dies in den Spitzenlastzeiten im Februar somit häufig teurere Gas- und Ölkraftwerke.

Rabot Energy gehört zu den Anbietern dynamischer Stromtarife. Nach eigenen Angaben lag der Preis für seine Haushaltskunden im Februar in diesem Tarif bei durchschnittlich 32,4 Cent pro Kilowattstunden inklusive der Steuern und Abgaben, aber ohne Lastverschiebung oder sonstige Preisoptimierung. Für Verbraucher ohne dynamischen Stromtarif lag er dagegen nach Angaben aus dem Stromreport bei 35,8 Cent pro Kilowattstunde.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

„Seit dem 1. Januar 2022 sind Stromlieferanten, die über 100.000 Letztverbraucher:in-

nen beliefern, verpflichtet, Haushalten, die über ein intelligentes Messsystem im Sinne

des Messstellenbetriebsgesetzes verfügen, Stromverträge mit dynamischen Tarifen an-

zubieten. Ab 2025 gilt diese Verpflichtung wie eingangs erwähnt für alle Stromlieferan-

ten unabhängig von der Kundenanzahl.

Aktuell liegt der Anteil der Haushalte, die angeben, einen dynamischen Stromtarif zu

nutzen, bei 7 Prozent. Er hat sich damit gegenüber dem Jahr 2022 mehr als verdrei-

facht. (2022: „Ich nutze bereits einen dynamischen Stromtarif“: 2 Prozent). Mit einem

Anteil von 2 Prozent wird die geplante Nutzung von dynamischen Stromtarifen unter

den befragten Haushalten nur sehr vereinzelt angegeben. Gleiches traf auch für 2022

zu (1 Prozent).“

und man erinnert sich an die Volatilität der Strompreise 2021-2023, auch für Stromverträge mit festen Tarifen

„Dynamische Stromtarife unterliegen den Preisschwankungen auf den Spotmärkten.

Dass diese Preisschwankungen an den Börsen auch vor Rekordhöhen nicht haltma-

chen, wurde gerade in der Energiepreiskrise sichtbar. Die Tatsache, dass dynamische

Tarife immer auch mit einem gewissen Kostenrisiko einhergehen, kann die Attraktivität

eines Wechsels hin zu einem dynamischen Stromtarif reduzieren. Aktuell gibt es erste

Studien zur Ausgestaltung von dynamischen Stromtarifen, die dieses Risiko in Form ei-

ner Preisabsicherung für Verbraucher:innen abfedern.“

ehrlich und kompetent schreibt.

Seit dem 1. Januar 2022 sind Stromlieferanten, die über 100.000 Letztverbraucher:in-

nen beliefern, verpflichtet, Haushalten, die über ein intelligentes Messsystem im Sinne

des Messstellenbetriebsgesetzes verfügen, Stromverträge mit dynamischen Tarifen an-

zubieten.

@ Um daraus Schlüsse zu ziehen, müsste man die Intraday Preise dagegen halten.

Wenn noch mehr Wärmepumpen und E-Autos im Winter betrieben werden, führt das zu einem noch höheren Anstieg der Strompreise.

Das Merit Order Prinzip ist das größte Problem.

Dynamische Stromtarife führen bei intelligentem Verbrauchsverhalten zu einer Abflachung von Spitzenlasten und im Endeffekt zu geringerem Einsatz von Gaskeaftwerken.

Das Merit-Order-Prinzip ist zunächst kein Problem, sondern die logische Folge aus technischen Gegebenheiten. Honoriert wird damit Flexibilität von Anbietern (Gaskraftwerken), die nur Strom liefern, wenn er gebraucht wird. An einer Börse kann die Preisbildung bei solchen Verhältnissen nicht anders als nach dem MOP erfolgen.

Problematisch wird das Prinzip, wenn bestimmte Anbieter dank seiner Gewinne machen, die höher sind, als zu einem auskömmlichen Betrieb erforderlich sind. Diese Übergewinne sind dann von den Verbrauchern zu bezahlen und erhöhen den Strompreis unnötigerweise. Wenn nur ein kleiner Teil des Stroms an der Börse gehandelt wird, und auch die Phasen, in denen solchen Übergewinne erzielt werden, kurz sind, fallen die Mehrkosten kaum ins Gewicht und werden durch die Effizienzgewinne, die man mit einem Börsenhandel erzielen kann, überkompensiert.

Wenn diese Voraussetzungen aber nicht mehr erfüllt sind, und deshalb die Übergewinne deutlich höher als die Effienzgewinne sind, muss man handeln. Als Lösungen bieten sich an:

1. Mehr und günstigere Flexibilitäten in den Markt bringen. Das sollten kurz- und mittelfristig Batteriespeicher sein. Langfristig werden dann noch Wasserstoffkraftwerke dazukommen müssen, aber die werden mit Erdgaskraftwerken allenfalls konkurrieren können, wenn der CO2-Preis noch deutlich steigt.

2. Den Day-Ahead-Markt zugunsten eines Kapazitätsmarktes aufgeben. Diese Lösung hätte den Vorteil, dass die Netzbetreiber die volle Kontrolle über den Einsatz von Flexibilitäten übernehmen könnten und damit erhebliche Summen beim Netzausbau gespart werden könnten. Auch der Flexibilitätseinsatz könnte wesentlich effizienter erfolgen. Die Verbraucher würden sich freuen, wenn die Kostenvorteile bei ihnen als Preissenkung ankommen.

“ Den Day-Ahead-Markt zugunsten eines Kapazitätsmarktes aufgeben. Diese Lösung hätte den Vorteil, dass die Netzbetreiber die volle Kontrolle über den Einsatz von Flexibilitäten übernehmen könnten und damit erhebliche Summen beim Netzausbau gespart werden könnten.“

Die Kosten für den Netzausbau bzw. Redispatch-Maßnahmen könnte man aber auch durch die Einführung mehrerer Strompreiszonen deutlich senken. Das Ignorieren technischer Gegebenheiten sorgt im Moment für hohe Zusatzkosten.

Georg schreibt.

Das Merit Order Prinzip ist das größte Problem.

@ Georg.

Das Merit Order Prinzip selbst ist nicht das Problem, es muss nur richtig zur Anwendung kommen.

Der Merit Order basierende Day Ahead Handel, wo nach Angebot und Nachfrage die Preise entstehen findet in den Bilanzkreisen der Versorger statt. Bis 2010 war der EEG Strom den Bilanzkreisen mit sogenannten Ökobändern denen zwingend zugeteilt worden. Das heißt der Merit Order Effekt den die EE auslösen konnte an der richtigen Stelle wirksam werden. Das ist nicht mehr der Fall, seit dem die EE separat verkauft werden müssen, oder können.

Kommen wir zu der Begründung für die hohen Day Ahead Preise da heißt es

Zitat: Eine geringe Einspeisung aus Windkraftanlagen und hohe Gaspreise haben an der Strombörse im Februar zu weiter steigenden Großhandelspreisen geführt.Zitat Ende.

Um den Merit Order Effekt beurteilen zu können, müsste man die geringe Windeinspeisung unter die Lupe nehmen und klären, war es tatsächlich die geringe Erzeugung, oder ist nur bei den Day Ahead Auktionen so wenig Windstrom angeboten worden. Vor 2010 als Ökostrom noch gesetzt war, war das Angebot garantiert.

Ernst schreibt.

Den Day-Ahead-Markt zugunsten eines Kapazitätsmarktes aufgeben. Diese Lösung hätte den Vorteil, dass die Netzbetreiber die volle Kontrolle über den Einsatz von Flexibilitäten übernehmen könnten

@ Ernst

Die Kontrolle über die Flexibilitäten hatten die Netzbetreiber doch bis 2010 wo die EE noch „physisch“ mit sogenannten Ökobändern in die Bilanzkreise gewälzt worden sind. Da waren beim Day Ahead Handel die EE prognostiziert ins System integriert. Was blieb waren allenfalls Prognoseabweichungen, die man Intraday bis kurz vor dem Erfüllungszeitpunkt noch handeln konnte. Dafür ist Intraday ja da, um minus oder plus Prognosen auszugleichen. Außer Kontrolle geraten ist das System erst nach 2010, weil die EE außerhalb der Bilanzkreisen zusätzlich ins Netz kommen.

„durch die Einführung mehrerer Strompreiszonen“

würde das die

„Einführung bundeseinheitlicher Übertragungsnetzentgelte

Mit der Verabschiedung des Netzentgeltmodernisierungsgesetzes (NEMoG) vom 17.07.2017 (BGBI. | S. 2503) und der Verordnung zur schrittweisen Einführung bundeseinheitlicher Übertragungsnetzentgelte vom 25.04.2018 wurden die vier deutschen Übertragungsnetzbetreiber dazu verpflichtet, ab dem Jahr 2023 einheitliche Netzentgelte für die Netzebene Höchstspannung und die Umspannebene Höchstspannung/Hochspannung zu erheben.“

seit 2023 dann wieder ändern?

Die Schöpfer der EEG-Novelle um 2010 haben ein ziemlich ausgeklügeltes System erdacht , welches den Energiekonzernen „hochautomatisiert“ Gewinne verschafft. Der Grund war damals unter anderen , die abgestürzten Aktienkurse der Energieunternehmen RWE, E.ON, EnBW wieder zu stabilisieren.Die Gewinne der Unternehmen sollten dann langfristig in den weiteren Ausbau des EE-Ökosystems gesteckt werden.

Ob dies auch ehrlich geschieht ?

Das jetzige System ist natürlich doppelt unsäglich , da es den Photovoltaikstrom und den Windstrom als „überflüssig“ behandelt.Zugleich kaufen sich die Konzerne billigsten EE-Strom in Echtzeit an der Strombörse, um Stromlieferungsverträge einzuhalten. Der Vertrags-Strom wurde als „teuer aus Gas/Kohle/XXX erstellt“ verkauft , aber geliefert wird fast geschenkter EE-Strom. Ein wunderbarer Cash-Esel wie ich ihn mir selbst nicht besser hätte ausdenken können .

Dieses Modell ist aber nicht mehr zeitgemäß. Eine Novelle könnte sein : Statt 0 % des verfügbaren EE-Stroms physisch und vertraglich zu liefern, könnte man immerhin 30%/40% oder 50 % des prognostizierten EE-Stroms wieder als „Ökostromband“ in die Bilanz wälzen.

Die Industrie hat gerade den Mariannengraben des Umstellungsschmerzes erreicht, in Bezug auf die neue Energiewelt. Es werden zu wenig BEV , Photovoltaikanlagen, Wärmepumpen und alles andere im Bereich der Energiewende verkauft. Die ZF in Friedrichshafen leidet wie noch nie , weil die Mobilitätswende sehr schleppend vorangeht. Trotzdem wird kein Konzern die Energiewende-Wende zurück machen. Deshalb kann es langsam aber sicher nur noch bergauf gehen im Bereich der Erneuerbaren. Dazu gehört natürlich auch eine vernünftige Behandlung des EE-Stroms an der Börse. Deutschland könnte auf Basis der Erneuerbaren ein Stromexportland werden, und zugleich Wasserstoff und in geringen Mengen E-Fuels produzieren. Leider könnten da zukünftig die neuen ,kleinen

Atomkraftwerke als Dauerläufer auch eine Rolle spielen. Dann könnte Strom für Binnen-Deutschland

wie Erdgas für Binnen-Russland werden: Im eigenen Land spottbillig ,und als Exportgut günstig für die Abnehmer , aber doch gewinnbringend für den Verkäufer.

CM schreibt.

Dieses Modell ist aber nicht mehr zeitgemäß. Eine Novelle könnte sein : Statt 0 % des verfügbaren EE-Stroms physisch und vertraglich zu liefern, könnte man immerhin 30%/40% oder 50 % des prognostizierten EE-Stroms wieder als „Ökostromband“ in die Bilanz wälzen.

@ CM

In der Praxis geschieht das ja auch. Die Änderung seit 2010 findet nur „Kaufmännisch“ statt.

Siehe hier .

https://www.tagesspiegel.de/wirtschaft/80-prozent-erneuerbare-sind-kein-problem-6619315.html

Zitat:..

Energiewende: „80 Prozent Erneuerbare sind kein Problem“

Wir entwickeln mit den Partnern im elektrischen System neue Verfahren und Technologien für die sichere Integration von Solar- und Windstrom. Es fängt bei den Prognosen an. Es gibt inzwischen gute Vorhersagen, wie viel Wind- oder Solarstrom voraussichtlich ins Netz eingespeist werden wird. Das weicht bei Wind nur noch um etwa zwei Prozentpunkte von der Realeinspeisung ab. Zitat Ende.

Fakt ist, die Erneuerbaren dürfen seit 2010 nur noch „Kaufmännisch“ gehandelt werden, und werden dadurch nicht nur zu Freiwild, um Gewinne zu optimieren, sondern werden auch noch separat bilanziert.

Damit das möglich ist hat man extra ein „Pseudonetz“ geschaffen, zum bilanzieren. Wo sie sich quasi selbst entwerten, Insider sagen kannibalisieren.

Siehe hier.

https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Sachgebiete/Energie/Unternehmen_Institutionen/ErneuerbareEnergien/Hinweispapiere/Hinweis_kaufmannische.pdf?__blob=publicationFile&v=4

Aus diesem Netz kann man dann schöpfen um Erträge zu optimieren.

Nachtrag: Logische Schlussfolgerung der Änderung von 2010..

Wenn die gegenwärtigen Netzengpässe, und negativen Preise tatsächlich von den Erneuerbaren ausgehen sollten wie immer dargestellt wird, kann das alles nur „Virtuell“ sein. Denn die Erneuerbaren, werden ja seit 2010 nur noch „Kaufmännisch“, sprich virtuell, bilanziert wie man dem Link entnehmen kann. Und wie rein kaufmännisch „Physikalisch“ ein Netz „überlastet“ wird, müsste mal jemand erklären.