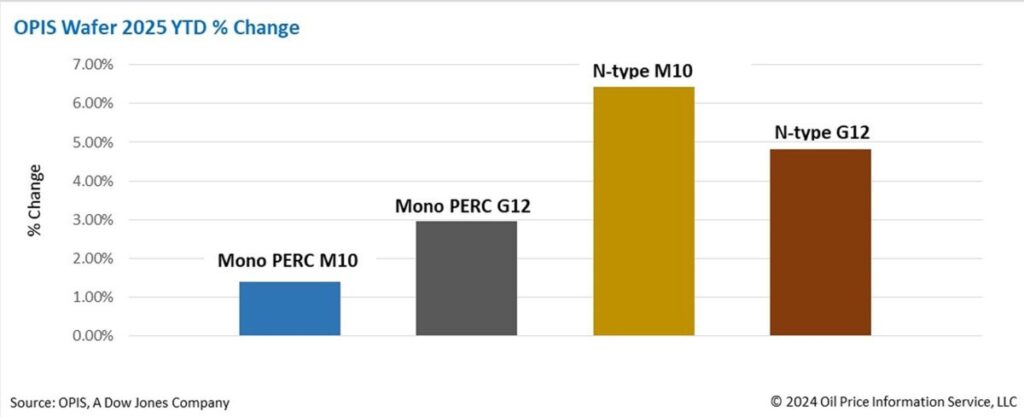

Die FOB-Preise für Mono-Perc-Wafer in China blieben in dieser Woche stabil, wobei die Preise für Mono-Perc-Wafer M10 und G12 bei 0,144 US-Dollar pro Stück beziehungsweise 0,208 US-Dollar pro Stück lagen. Die FOB China-Preise für n-Typ M10- und G12-Wafer stiegen dagegen leicht an und erreichten 0,149 und 0,196 US-Dollar pro Stück, was einem Anstieg von 2,05 respektive 1,55 Prozent gegenüber der Vorwoche entspricht.

Seit Anfang 2025 sind die Preise für n-Typ-Wafer in drei aufeinanderfolgenden Wochen gestiegen, was auf Produktionskürzungen und niedrigere Lagerbestände zurückzuführen ist. Die umfangreichen Produktionskürzungen der Waferhersteller seit dem dritten Quartal 2024 haben die Marktbestände effektiv auf etwa zwei Produktionswochen reduziert, was deutlich unter den Lagerbeständen von Polysilizium und Modulen liegt.

Diese Entwicklungen haben die Waferhersteller dazu veranlasst, ihre Auslastung seit Anfang Januar zu erhöhen, wobei der Gesamtdurchschnitt nun bei über 50 Prozent liegt. Infolgedessen wird erwartet, dass die Waferproduktion im Januar etwa 46 Gigawatt erreichen wird, ein Anstieg um 5,5 Prozent gegenüber 43,61 Gigawatt im Oktober 2024.

Die Nachhaltigkeit des Waferpreisanstiegs hängt von einem möglichen Wiederanstieg der Transaktionspreise für Solarzellen ab, so Branchenteilnehmer. Sie warnen auch davor, dass die Produktionsraten für Wafer in den kommenden Wochen entscheidend sein werden. Ein signifikanter Anstieg der Produktionsauslastung aufgrund höherer Preise könnte zu einem Preisverfall nach dem chinesischen Neujahrsfest führen, da die derzeitige enorme Produktionskapazität die Lagerbestände schnell wieder auf ein hohes Niveau ansteigen lassen könnte.

Ein weiterer neuer Trend auf dem chinesischen Markt ist der schleppende Absatz von rechteckigen G12R-Wafern (182 mal 210 Millimeter), der die Preise nach unten getrieben hat. Dies wird darauf zurückgeführt, dass die Produktion dieses Formats sowohl in den vor- als auch in den nachgelagerten Segmenten rasch hochgefahren wurde und die Akzeptanz bei den Endverbrauchern überstieg. Infolgedessen hat sich ein Überangebot an dieser Spezifikation entwickelt, bevor sie sich als Mainstream-Produkt durchsetzen konnte.

Vergangene Woche erweiterte das US-Ministerium für Innere Sicherheit seine Verbotsliste für in China ansässige Unternehmen und fügte vier Ingot- und Wafer-Hersteller hinzu, darunter eine Tochtergesellschaft eines bekannten integrierten Photovoltaik-Herstellers. Diese Maßnahme wurde mit der Begründung ergriffen, dass diese Unternehmen Polysilizium aus Regionen in China beziehen, die die Anforderungen an die Rückverfolgbarkeit nicht erfüllen.

Insider gehen davon aus, dass diese US-Entscheidung theoretisch die Nachfrage nach Polysilizium weltweit ankurbeln wird, auch wenn ihre Auswirkungen noch nicht vollständig absehbar sind. Da diese Hersteller vom US-Exportmarkt ausgeschlossen sind, könnte der verringerte Wettbewerb die Wafer- und Modulpreise in den USA stabilisieren oder sogar erhöhen. Dieser Schritt entspricht den früheren Markterwartungen und spiegelt die strategische Absicht der USA wider, energiepolitische Maßnahmen zu ergreifen, die darauf abzielen, die Abhängigkeit von Komponenten aus China zu verringern.

Das US-Finanzministerium aktualisierte diese Woche die Safe-Harbor-Tabellen und führte neue Standardprozentsätze für die Komponentenkosten ein, um den Aufschlag zu berücksichtigen, den die Kunden für in den USA hergestellte Wafer zahlen werden, um Anreize für die inländische Waferherstellung zu schaffen. Der Bonus wird als „direkte Ergänzung“ zum 45X Advanced Manufacturing Production Tax Credit gesehen. Obwohl die Einbeziehung von Wafern in den Leitfaden als bedeutsam angesehen wird, bleiben die Branchenvertreter skeptisch, was die Auswirkungen auf die Beschaffungsaktivitäten oder die Pläne zur Waferherstellung in den USA angeht.

— OPIS, ein Unternehmen von Dow Jones, bietet Energiepreise, Nachrichten, Daten und Analysen zu Benzin, Diesel, Düsentreibstoff, LPG/NGL, Kohle, Metallen und Chemikalien sowie zu erneuerbaren Brennstoffen und Umweltrohstoffen. Im Jahr 2022 erwarb das Unternehmen die Preisdaten der Singapore Solar Exchange und veröffentlicht nun den OPIS APAC Solar Weekly Report. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Was für eine Grenze?! Und Warum und Wo sollte die sein?!