In einem vorangegangenen Beitrag ging es darum, wie der phänomenale Ausbau der globalen Photovoltaik-Produktionskapazitäten um etwa einen Faktor tausend zwischen 2000 und 2020 zu einer starken Verringerung der Solarstromkosten in den Bereich weniger Cent pro Kilowattstunde geführt hat, eine für den weltweiten Einsatz segensreiche Entwicklung. Die anfängliche Expansion bis zu etwa 10 Gigawatt jährlich wurde dabei noch im Wesentlichen von den Entwicklungsregionen USA, Japan und dann Europa getragen, dabei in der zweiten Hälfte der 2000er Jahre auch Deutschland, angestoßen durch die Marktchancen des EEG 2000. Die folgende, nochmals über zehnfache Expansion in den energiewirtschaftlich global relevanten 100 Gigawatt- bis Terawatt-Bereich vollbrachten allerdings bei weitem überwiegend in China produzierende Unternehmen, die heute acht von zehn Weltmarkführern stellen und bei Solarzellen 85 Prozent, bei Wafern sogar 97 Prozent und bei Polysilizium 79 Prozent der globalen Produktionskapazitäten auf sich vereinen. Ein enormer Erfolg für China, für uns aber auch inzwischen eine enorme Abhängigkeit.

Heute thematisiere ich deshalb, wie eine ganze Reihe von chinesischen Unternehmen es schaffte, innerhalb von nicht einmal einem Jahrzehnt quasi aus dem Nichts ihre Produktionskapazitäten in diesem Maßstab „aus dem Boden zu stampfen“, und damit fast die gesamte „westliche“ Photovoltaik-Industrie auf allen Stufen der Wertschöpfungskette vom Markt zu verdrängen. Eines der in meinem bisherigen beruflichen Leben einschneidendsten Erlebnisse, weshalb ich diese Entwicklung schon seit meiner Vorstandstätigkeit bei Ersol-Bosch Solar bis 2008 höchst aufmerksam verfolgt habe. Möglicherweise sind die Erkenntnisse hilfreich im derzeitigen Diskurs.

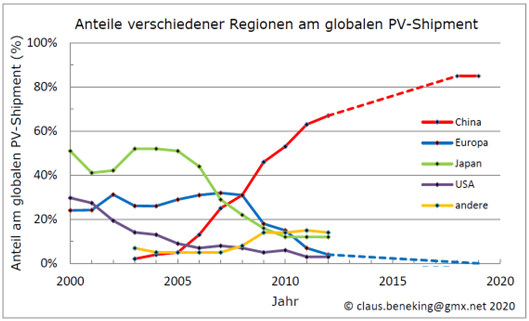

Die zwei folgenden Grafiken sprechen für sich, was die Fakten angeht. Shipments statt Produktion, um auszudrücken, dass diese Mengen auch tatsächlich ausgeliefert und verbaut wurden. Grafik 1 zeigt, wie nach einer kurzen Anlaufphase die chinesischen Produktionsmengen und Shipments (damals überwiegend nach Europa und USA exportiert) ab 2006 nach oben schossen, und 2008 den Einstand mit Europa erreichten, das 2007 nur ein einziges Mal weltmarktführend war. Bereits 2009 dann die seitdem nicht mehr abgegebene Weltmarktführerschaft.

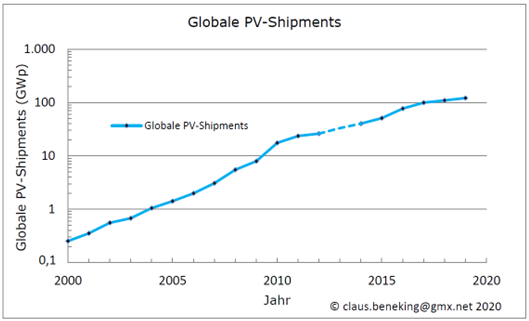

Noch frappierender ist dieser Anstieg im Licht von Grafik 2, die das absolute Marktwachstum in demselben Zeitraum zeigt. Logarithmisch, weil anders nicht sinnvoll darstellbar. Aus beiden zusammen ergibt sich, dass das Wachstum des chinesischen Marktanteils sogar in einem stark expandierenden Markt erfolgte, eine „Expansion in der Expansion“ sozusagen, was damit noch phänomenaler erscheint.

Eins vorweg: Zu Beginn folgte die chinesische Expansionswelle in der Photovoltaik keinem staatlichen Plan, internationale Wettbewerber zugunsten Chinas vom Markt zu verdrängen, sondern unternehmerischen Initiativen, die Verhaltensmustern ihres Wirtschaftsumfeldes folgten. Erst als die chinesische Photovoltaik-Industrie 2011/12 schon eine beträchtliche Größe erreicht hatte und die außerchinesischen Wettbewerber größtenteils aufgrund des zuvor erfolgten Wettbewerbsdrucks „von der Bildfläche“ verschwunden waren, ihr dann aber sogar selber das „Aus“ drohte, erkannte die chinesische Politik deren potenziellen Wert für ihr Land und unterstützte die Solarindustrie vor allem durch innerchinesische Marktprogramme.

Grafik: Claus Beneking/Quelle Timur Ergen

Der erste Erfolgsfaktor war, wie dieser enorm schnelle Kapazitätsausbau rein technisch gemeistert wurde. Das gelang nach damaliger Analyse mit dem krass größeren Einsatz hochqualifizierter Ingenieursteams. Wo bei uns ein Fabrikplanungsteam mit beträchtlichem Aufwand zur Verdoppelung eingesetzt wurde, müssen die heutigen chinesischen Marktführer allesamt vier und mehr gleichzeitig arbeitende Teams gehabt haben, womit sie vierfach schneller ausbauen konnten als wir. China verfügt nicht nur über eine quasi unbegrenzte Zahl von Fabrikarbeitern, sondern auch über eine Ressource von Millionen Ingenieuren mit Top-Ausbildungsniveau. Das ist ein Potenzial, das hierzulande in diesem Umfang nicht existiert.

Grafik: Claus Beneking/Quelle Timur Ergen

Wir müssen, auch schon rein personell-technisch „klotzen, nicht kleckern“, wenn wir da mithalten wollen. Unterstützen wir Meyer Burger bei der schnellstmöglichen zweimaligen Verfünffachung ihrer Kapazitäten auf erst zwei und dann zehn Gigawatt nach chinesischem Muster, das würde vielleicht für einen Platz in den Top Ten der globalen Solarmodulhersteller reichen!

Nun zum zweiten Erfolgsfaktor, dem für die Durchsetzung chinesischer Photovoltaik-Produzenten in einem globalen Verdrängungswettbewerb, der über weite Zeiträume der 2010er Jahre zwar durch Expansion, aber auch Überkapazitäten und Preisverfall gekennzeichnet war. Dieser lag nicht etwa in einem niedrigeren Lohnniveau. Die Lohnkostenanteile der chinesischen Unternehmen waren vergleichbar mit unseren, pro Mitarbeiter zwar geringer, aber sie beschäftigten so viel mehr Menschen, dass sich das ausglich. Auch weitere Kostenanteile waren vergleichbar. Die Chinesen hatten in der Frühphase, was sich aus der Analyse börsenöffentlicher Geschäftsberichte ergab, bei gleicher Größe eigentlich überhaupt keine nennenswert geringeren Kosten als „wir“. Dementsprechend schrieben sie in der Hochphase des Verdrängungswettbewerbs etwa ab Beginn der 2010er Jahre genauso Verluste.

Der Unterschied lag darin, dass diese Verluste nicht wie bei „uns“ zu Insolvenz oder Produktionseinstellung führten, sondern zu dem gänzlich anderen „Jetzt-erst-Recht“- Verhalten, trotz Verlusten weiter zu expandieren. Die Produkte wurden billiger gemacht bis der Markt sie aufnahm (solange das ging), koste es was es wolle. Die dortigen Unternehmungen versuchten sich durch eine sogar und gerade in der Verlustphase schnellere Expansion als Markt und Wettbewerb nach vorne zu bringen. Expansion als Strategie, an die Spitze zu kommen und sich so irgendwann wieder aus den Verlusten herauszubefördern. Was nicht allen, aber einigen gelang, wie wir heute sehen! Ein in der Gesellschaftsforschung laut Timur Ergen mit „Inverser Reaktion“ bezeichnetes Verhalten.

Die Unternehmen konnten sich das „leisten“, weil sie darin zum einen vermutlich durch Beteiligungen in ihren Städten und Provinzen regional unterstützt wurden. China ist 20-mal so groß wie Deutschland und verfügt damit auch darin über ein riesiges Potenzial, allein schon die Großstädte wie Wuxi und Baoding, in denen marktführende Unternehmen sich angesiedelt hatten, sind Multi-Millionen-Metropolen. Additiv/alternativ ist bei dem generell guten Börsenzugang auch vorstellbar, dass eine temporäre Verlustfinanzierung wie die der Expansion an sich über die Börse erfolgte.

Kein europäischer CEO hätte in einer Verlustphase, inmitten eines desaströsen Verdrängungswettbewerbs eine Expansion vorschlagen und umzusetzen können. Wir wären von der Börse abgestraft worden und hätten die dafür erforderlichen Mittel von unseren Gesellschaftern nie bewilligt bekommen. Zudem bremste uns das persönliche Haftungsrisiko. Selbst Großunternehmen wie Bosch konnten oder wollten es nicht, und auch Deutschland als Staat hat damals nichts gemacht, bei keinem einzigen Unternehmen. Da ist die chinesische Kultur eine andere als unsere, grundheraus! Ich finde es wichtig, das herauszustellen, damit wir wissen, mit welcher Mentalität unserer globalen Wettbewerber wir es zu tun haben.

Einen direkt oder indirekt staatlichen oder anderweitigen „Verlust-Auffangmechanismus“ für die Wiederaufbauphase zu finden, halte ich deshalb für wesentlich, aber bislang wenig thematisiert in der heutigen Debatte um die Wiedererrichtung einer nationalen Photovoltaik-Industrie zur Sicherung unserer energiewirtschaflichen Zukunft. Das kann man nicht Privatinvestoren überlassen. Das Risiko, dass sie, allein gelassen, daran scheitern, ist zu groß. Was zehn chinesische Regionen konnten, sollten auch Deutschland und Europa ein paarmal machen können. Im Bereich der nationalen Infrastruktur gibt es das, beispielsweise bei der Deutschen Bahn. Alle Bundesländer haben Industriebeteiligungsgesellschaften, allerdings meist nur für kleinere Unternehmen. Auch Ersol ist mit solcher Hilfe in Thüringen entstanden. Für die in den 2010er Jahren untergegangene, damals schon recht große deutsche Photovoltaik-Industrie standen solche Eigenkapital-Förderinstrumente leider nicht zur Verfügung. Das sollte man jetzt besser machen, wenn man eine nationale oder zumindest europäische weitgehende Autarkie in diesem Sektor anstrebt.

Packen wir's an und bauen in einem nationalen/europäischen Pakt so schnell wie möglich, das heißt in den nächsten zwei bis vier Jahren vier bis sechs (im Verbund) integrierte Solarfabriken mit jeweils 10 Gigawatt Anfangskapazität auf, die 100 Gigawatt schon im Plan. Damit sichern wir unsere Unabhängigkeit für die notwendige Energiewende und können bis 2030 auch noch etwas „reißen“! Noch (!) sind alle dafür erforderlichen Technologien in der westlichen Hemisphäre verfügbar. Der Markt ist groß genug für einige solche Photovoltaik-Fabriken. Wir müssen ja Europas Kohle-, Öl-, Gas und möglichst auch Atomkraftwerke schnellstmöglich durch Solar- und Wind ersetzen, um unsere CO2-Reduktionsziele zu erreichen.

Ich bin nicht der Einzige, der das sagt – hier nur aus der Brille des China-Beobachters. Mit viel gewichtigerer Stimme verfolgt das European Solar Manufacturing Council um Eicke Weber das Ziel des Wiederaufbaus der europäischen Solarindustrie auf allen Stufen der Wertschöpfungskette. Auch Vertreter der deutschen Photovoltaik-Industrie haben sich kürzlich schon mit ganz ähnlichen Vorschlägen zu Strategie und Rahmenbedingungen für den Wiederaufbau an die Bundesregierung gewandt. Und der ebenfalls hochkarätig besetzte PV Think Tank schreibt dazu ganz aktuell: „Mit der Photovoltaik muss damit neben der industriepolitischen Bedeutung auch ein zentraler Fokus auf die Energiesicherheitspolitik gelegt werden. Es braucht heimische Photovoltaik-Produktion statt heimischer Kohle. Ziel muss es sein, Produktionskapazitäten in Europa von mindestens 600 Gigawatt aufzubauen, was 20 Prozent der erwarteten jährlichen globalen Installation von 3 Terawatt entspricht.“

Was zu „meiner“ Zeit noch Megawatt war, ist heute Gigawatt und wird morgen Terawatt sein. Andere schlafen nicht, China ist uns derzeit voraus. SOL ILLVSTRA NOS!

— Der Autor Claus Beneking leitete von 2001 bis 2008 die Ersol Solar Energy AG (später Bosch Solar) und von 2014 bis 2015 die Reiner Lemoine Institut gGmbH (RLI). Sein Hauptinteresse gilt derzeit der Suche nach der besten Strategie für ein zu 100 Prozent erneuerbares Gesamt-Energiesystem. Der Beitrag verwendet gekürzte Auszüge aus dem noch nicht veröffentlichten Buch „aurora – Mein Leben in der Energiewende“ des Autors. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Lieber Herr Beneking

herzlichen Dank für Ihren Bericht.

Ich möchte nur ergänzen

– es waren die deutschen Politiker Röttgen, Rössler und Altmeier, die darauf angesetzt wurden, die deutsche PV-Branche zu beseitigen im Auftrag ihrer jeweiligen Regierung, die die Bedeutung der PV nicht erkannt hat.

-es war die EU, die mit dem MIP weiterhin zerstört hat, was in Jahren aufgebaut wurde. Anstatt über Zölle, die man dann zur finanziellen Unterstützung der europäischen Solarindustrie hötte einsetzen können, hat man die Chinesen nur stärker gemacht..

-erinnern möchte ich auch an die unselegen Kampagnen der sog „Neuen Sozialen Marktwirtschaft“, die mit den übelsten Plakaten und öffentlichen Verleumdungen dann noch der Branche den Rest gegeben hat.

– es sind in China nach dem ersten Hype auch einige Firmen in die Insolvenz oder Bedeutungslosigkeit gegangen.

Tatsächlich waren es die FDP- und CDU-Politiker Röttgen, Rössler und Altmaier die die erneuerbaren Energien sabotiert und bekämpft haben.

Man muß hier aber die Auftraggeber dieser Sabotage benennen: es waren die Fossilkonzerne EON, RWE, VATTENFALL und ENBW.

Nicht zu vergessen die.. „HIWIS“, ..wie die Staatssekretäre oder Abgeordneten z.B Thomas Barreis und Joachim Pfeiffer. Einer deren , sachkundiger Gegenspieler , wie Ulrich Kelber, hat man frühzeitig aus dem Verkehr gezogen, in dem er lukrativ in einen anderen Bereich versetzt wurde.

Wer das Geld hat, bestellt die Musik.

Ich schrieb es woanders auch schon: Die Höhe der Gewinne – des Spielgeldes – das die fossilen Konzerne jedes Jahr erwirtschaften, ist kaum mehr sinnvoll zu begreifen.

Beispiel: Saudi Aramco 2022: 151 Milliarden € Gewinn(!), Überschuss(!). Das ist einfach zusätzlich noch da, nach allen Schwachsinnsinvestitionen.

Insgesamt kommen die größten ~15 Player auf fast 1 Billion € (ja, die deutsche Billion, nicht die us-amerikanische) Überschuss, alleine in 2022.

Also meine Fantasie muss da nicht weit schweifen, um sich vorzustellen, dass mit dieser unfassbaren beinahe unbegreiflichen Summe nicht nur besonders freundliche Dinge auf dieser Welt geschehen -> um es mal sehr vorsichtig auszudrücken. Mit Fußballvereinen und Weltmeisterschaften kann man ganz wunderbar emotional ablenken und gleichzeitig dreckiges Geld waschen, und das ist noch der freundliche Teil. Und die Leute freuen sich auch noch darüber. Die Fifa ist nichts anderes als ein (sehr gutes) Marketing-Vehikel für Oi & Gas.

Vernichtungsgeschichten gegen die Menschlichkeit im Namen von Öl und Gas wie „Basra“ oder „Rumaila“ gehen einfach unter. Who cares? Let it burn.

Bei allem guten Willen und den vielen Ansätzen fehlt mir da manchmal der Glaube, was die paar Millionen oder Milliarden (Tropfen auf den heißen Stein, es ist einfach nichts, gar nichts im Vergleich) an grüner Förderung hier und Investition da ausrichten sollen. Die Gewinne und die Macht, die diese CO2 Konzerne haben, das kann man sich kaum vorstellen.

Bei diesen Summen denkt man nicht mehr in Kategorien wie „Kostenstellen“ oder „Wachstum“. Da hat man die Grundlagen wirtschaftlicher Denkweisen schon lange hinter sich gelassen und kann sich um die „wirklich“ wichtigen Dinge kümmern.

Wenn man die Webseite von BP öffnet, könnte man glatt denken, die wolle die Welt retten inkl. Wale und Delphine. Das ist Massenverarsche, wie der Klimagipfel in Ägypten.

Der Kampf zwischen Fossil-Burning und Klimazielen hat ja gerade erst begonnen. Solange die Kräfte aber um das tausendfache auseinanderdriften und die Kluft von Jahr zu Jahr sogar wächst, wird das ein harter und langer Weg mit sehr einseitig verteilten Mitteln und Möglichkeiten.

Ich will die Erfolge von EE nicht schlechtreden. Nur das Verhältnis von Macht und Geld… ist einfach erschreckend.

Wer sich nun fragt, was das nun genau mit dem Thema dieses Artikels zu tun hat, der kann vielleicht noch einmal in sich gehen. Die Dinge hängen untrennbar miteinander zusammen.

China bau 106 Gigawatt an neuen Kohlekraftwerken.

53 Gigawatt wurden ~ an PV-Leistung in 2021 zugebaut.

Die Zubauleistung in PV verdoppelt sich in Zeitraum X. Klingt super. Läuft ja. Oder?

Leider vervierfacht sich der Kohlezubau aber im selben Zeitraum. Das ist ja blöd. Und nu?

*Das* ist das, was ich mit dem obigen Post ausdrücken wollte. Absolut klingen die Zahlen toll, aber in Relation zum Wachstum des CO2-Burning sieht es verdammt schlecht aus.

eben… alles relativ und ambivalent. China hat eben auch das gigantische Ziel von 1200 GW EE bis 2030 und will die Wüste Gobi mit 450 GW großflächig mit Modulen und Windkraft belegen. Kohle wächst auch in China, die läuft dort aber nicht unter Vollast und wird mehr als gesicherte Versorgung gesehen und auch so betrieben. In der Bilanz verursacht damit China immerhin weniger CO2 bis 2030. Der Energiehunger ist halt ein Wahnsinn in China, den wir im Übrigen aus Europa als verlängerte Werkbank mit verursachen.