Dem Begriff Nachhaltigkeit kann man sich heutzutage kaum noch entziehen. Geschweige denn kann es der Einzelne oder ein Unternehmen offen ablehnen, sich entsprechend zu verhalten. Damit allein ist allerdings noch nichts wirklich verändert. Wir haben daher unsere Leser – Installateure, EPCs, Gutachter, Investoren, Kreditgeber und Solaranlagenbesitzer – gefragt, wie sie den Stand der Nachhaltigkeit in der Solar- und Speicherbranche sehen und was für sie Nachhaltigkeit bedeutet.

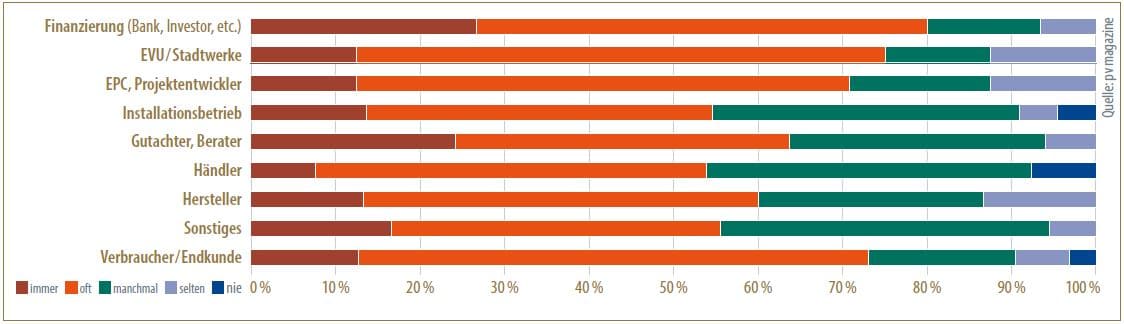

Die kurze Antwort ist: viel. Dem Aufruf zu unserer Umfrage, der eine Woche lang in unserem täglichen deutschen Newsletter erschien, sind 148 „Professionals“ und 126 Verbraucher gefolgt. Unter „Professionals“ verstehen wir alle, die beruflich mit Photovoltaik und Speichern zu tun haben. 64 Prozent von ihnen geben in der nicht-repräsentativen Umfrage an, dass sie oder ihre Kunden ihre Kaufentscheidung immer oder oft von der Nachhaltigkeit abhängig (Grafik 1). Die Verbraucher treffen sogar zu 73 Prozent diese Aussage. Sie meinen es also ernst mit der Nachhaltigkeit.

Unter den Professionals ist diese Bereitschaft bei Investoren mit 80 Prozent sogar noch ausgeprägter. Bei EPCs und Projektentwicklern geben immerhin 71 Prozent diese Antwort. Am geringsten ist der Anteil derer, die diese Aussage treffen, bei den Installateuren. Bei der identischen Umfrage, die auf unserer internationalen Schwesterplattform gelaufen ist und bei der Menschen aus allen Kontinenten geantwortet haben, ist das Bild ähnlich.

Das gilt auch für den Preisaufschlag, den sich die Antwortenden für ein nachhaltigeres Produkt vorstellen können. Mittelt man die Angaben für den Aufschlag, können Hersteller 17 Prozent mehr verlangen als ein Wettbewerber, wenn sie ein nachweislich nachhaltigeres Produkt anbieten.

Da überrascht es kaum, dass über 90 Prozent der Teilnehmenden angeben, die Nachhaltigkeitsthemen interessierten sie sehr oder überdurchschnittlich. Das ist selbst noch viel, wenn man abzieht, dass Interessierte motivierter waren, an der Umfrage teilzunehmen als jene, die das Thema nicht sonderlich interessiert. Nicht allen fällt es dabei leicht zu definieren, was der Begriff für sie bedeutet. Knapp ein Viertel gibt an, den Begriff zwar gut zu kennen, aber Schwierigkeiten zu haben, ihn genau zu definieren. Von den anderen haben wir in der Freitext-Umfrage viele Definitionen und Kommentare erhalten, die zeigen, wie differenziert sich die Menschen damit beschäftigen (siehe Seite 27).

Nachhaltigkeitsziele sind gleichberechtigt

Oft lassen sich nicht alle Nachhaltigkeitsziele gleichzeitig zu 100 Prozent erreichen. So könnte es die Energiewende unter den gegebenen politischen Rahmenbedingungen etwas bremsen, wenn der Verzicht auf toxische Substanzen den Solarstrom etwas teurer machen würde. Die Frage ist, wie sich solche Zielkonflikte bei der Priorisierung niederschlagen, die die Unternehmen vornehmen müssen.

Eine Lösung ist, das Ziel „günstige und schnelle Energiewende“ obenan zu stellen. Immerhin wird der Klimawandel öffentlich als das drängendste Problem wahrgenommen, da die Zeit für Gegenmaßnahmen schnell abläuft. Sollte das Ziel „günstige und schnelle Energiewende“ also eine höhere Priorität haben als andere Nachhaltigkeitsziele? Sprich: Lieber billige Module installieren, auch wenn man in Kauf nehmen muss, dass sie in gewissem Rahmen und unter bestimmten Voraussetzungen Giftstoffe enthalten? Dieser Aussage „Energiewende absolut“ stimmen 55 Teilnehmer auf einer Skala von 1 bis 5 mit 5 Bewertungspunkten zu, der Mittelwert liegt bei 3,2.

In der direkten Bewertung erhielt diese Aussage damit deutlich weniger Zustimmung als die alternative Aussage, dass die Energiewende neben allen anderen gleichberechtigten Nachhaltigkeitszielen umgesetzt werden muss. Der Aussage „Energiewende ganzheitlich“ stimmen 119 Teilnehmer mit der höchsten Bewertung zu, der Mittelwert liegt bei 4,0.

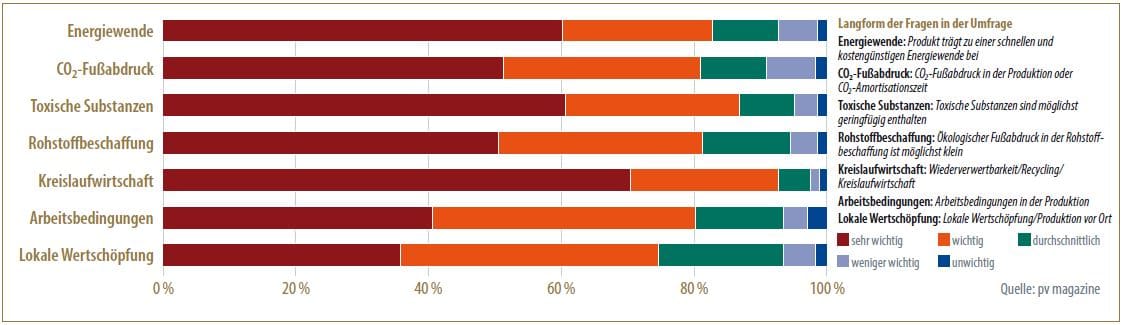

Auch bei einer Bewertung verschiedener detaillierterer Nachhaltigkeitsziele differenzieren die Teilnehmer bei insgesamt sehr großen Zustimmungswerte fast nicht (Grafik 2). Die schnelle Energiewende wird auch hier als genauso wichtig eingeschätzt, wie dass die Produkte wenig toxische Substanzen enthalten, aber eben nicht als wichtiger. Etwas heraus sticht sogar die Kreislaufwirtschaft mit leicht höheren Werten. Die Arbeitsbedingungen in der Produktion und die lokale Wertschöpfung fallen in der Wichtigkeit dagegen etwas zurück. Bei all diesen Bewertungen gibt es fast keine Unterschiede, ob die Antworten von Verbrauchern (die zu einem großen Teil Photovoltaikanlagen besitzen dürften) und Professionals aus der Branche stammen. Auch in der internationalen Umfrage zeigt sich das gleiche Bild.

Eine Frage bleibt allerdings: Wie erkennt man, dass Produkte und ihre Produktion nachhaltig sind? Wir haben die Teilnehmer gebeten, die Aussage zu bewerten „Der Begriff Nachhaltigkeit wird von Herstellern oft als Marketinginstrument verwendet. Oft verbirgt sich dahinter wenig, so dass es sich mehr um ‘Greenwashing‘ handelt.“ Der Zustimmungswert zu dieser Aussage liegt über 80 Prozent. Nachhaltigkeitszertifikate gelten als ein Weg, das Vertrauen zu erhöhen. Diese Aussage kommt auf einen Zustimmungswert von 70 Prozent. Allerdings merkt ein Teilnehmer an, dass auch bei externen Zertifizierungen wichtig sei, wer diese durchführt, wie die Kritik an der MSC-Zertifizierung im Fischfang zeige.

Noch mehr Vertrauen schaffen daher verpflichtende Zertifikate oder Standards. Über die Hälfte der Teilnehmer stimmt dem ohne Abstriche zu. Der gemittelte Zustimmungswert der 274 Teilnehmer liegt bei 83 Prozent.

Flächenkonkurrenz wird differenziert gesehen

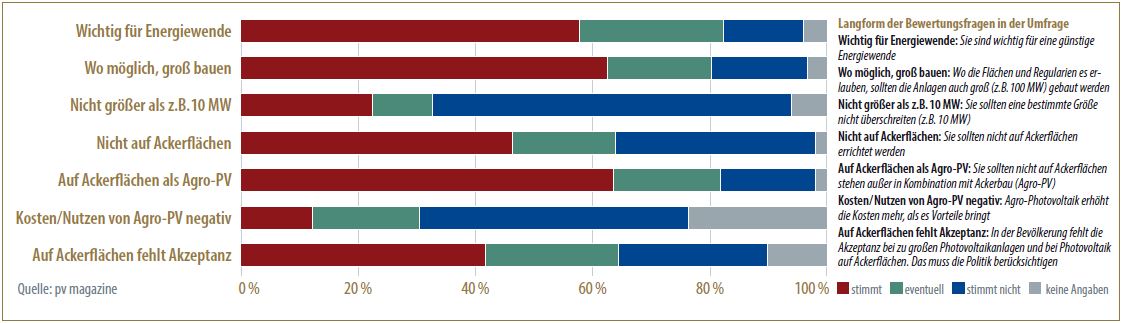

Nachhaltigkeit betrifft die Produkte, aber auch die Anwendung. In Deutschland werden seit einigen Jahren hauptsächlich Anlagen unter zehn Megawatt gebaut. Im internationalen Maßstab, wo Anlagen mit mehreren hundert Megawatt durchaus üblich sind, sind die Kraftwerke hierzulande klein. Außerdem ist es in Deutschland nur in einzelnen Bundesländern in einem sehr begrenzten Umfang erlaubt, geförderte Solarparks auf Ackerflächen zu bauen. Viele Kommunen lehnen derzeit solche Projekte ab, obwohl nach Abschätzungen des Fraunhofer ISE der Bedarf an Fläche für eine Installation von den hierzulande für die Energiewende benötigten 300 Gigawatt Photovoltaik nicht mehr als zwei Prozent der Ackerfläche ist. Nur mal zum Vergleich: Bereits heute werden 13 Prozent für Bioenergieproduktion verwendet.

Wir wollten daher wissen, wie die Teilnehmer aus der Solarbranche die großen Anlagen und Äcker als potenzielle Flächen sehen (Grafik 3). Danach stimmen fast 60 Prozent der Befragten der Aussage vollkommen oder etwas zu, dass große Anlagen für eine günstige Energiewende notwendig sind. Etwas über 60 Prozent sind auch der Auffassung, dass man groß – etwa größer 100 Megawatt – bauen sollte, wo es möglich ist.

Allerdings stimmen auch 45 Prozent der Aussage zu, dass man Solarmodule nicht auf Ackerflächen installieren sollte, und ebenso viele sehen das Akzeptanzproblem und wollen es berücksichtigt wissen. Die Antworten schließen sich nicht gegenseitig aus. So gibt es auch in Deutschland Nicht-Ackerflächen, zum Beispiel im ehemaligen Braunkohletagebau. Ob das Solarpotenzial auf solchen Flächen ausreicht, ist jedoch zweifelhaft. Wenn dann auch auf Ackerflächen gebaut wird, stimmen 64 Prozent zu, dass sie als Agro-Photovoltaik-Anlagen in Kombination mit Ackerbau umgesetzt werden sollten. Die Kosten solcher Projekte können viele zwar nicht einschätzen, aber 46 Prozent glauben nicht, dass das Kosten-Nutzen-Verhältnis negativ sei.

Zielkonflikte überwinden

Die Standpunkte zur Toxizität von Bestandteilen von Photovoltaikanlagen haben wir noch etwas genauer abgefragt. Den Teilnehmern reicht es als Ziel nicht aus, nur die Freisetzung von toxischen Substanzen und die Belastung der Arbeiter und Arbeiterinnen in der Produktion zu verhindern. Genauso große Zustimmungswerte bekommt das Ziel, die toxischen Substanzen ganz und grundsätzlich so gut wie möglich zu ersetzen (Grafik 2).

Wenn man sich diese und andere Antworten ansieht, tendieren die Teilnehmer unserer Umfrage, die einen guten Branchenquerschnitt darstellen dürften, klar zu der Position von Umweltschutzorganisationen, wie sie sich etwa in der Diskussion zu bleifreien Modulen zeigt (Seite 58). Die Teilnehmer sehen den Zielkonflikt mit dem Druck zur Wirtschaftlichkeit, so geben sie zu 55 Prozent an, dass sich ihrer Einschätzung nach Wirtschaftlichkeit und Nachhaltigkeit immer, oft oder manchmal ausschließen. Die Position, trotzdem andere Nachhaltigkeitsziele nicht für eine schnelle günstige Energiewende opfern zu wollen, lässt sich unter einer Voraussetzung damit vereinbaren. Voraussetzung ist, alle Nachhaltigkeitsziele gesellschaftlich zu wollen. Eine Folge wäre, bei der Energiewende nicht immer den kostengünstigsten Pfad einzuschlagen. So lässt sich die Diskussion nicht von der über die Wachstumslogik trennen. Außerdem merkt ein Teilnehmer an, dass die Energiewende nicht unbedingt schneller geht, wenn sie billiger ist.

Schwerer vereinbar miteinander dürften diese Ziele aber sein, nimmt man die gegenwärtige Politik zur Grundlage. Danach darf die Energiewende kein oder kaum mehr Geld kosten als die bisherige Energieerzeugung, wobei die externalisierten Kosten der fossilen und nuklearen Energieerzeugung nicht einmal berücksichtig werden. In diesem Sinne kommentiert auch ein Umfrageteilnehmer: „Wenn es eine Vollkostenbetrachtung mit allen externen Kosten wie etwa durch die Umweltverschmutzung gäbe, die sich im Produktpreis niederschlagen würde, würden sich Wirtschaftlichkeit und Nachhaltigkeit nicht ausschließen.“ Viele andere Teilnehmer äußern sich ähnlich, wenn sie etwa schreiben: „Die Definition von Wirtschaftlichkeit wechselt je nach betrachtetem Zeithorizont.“

Von der Umfrage zur Berichterstattung

In der Berichterstattung wünschen sich 73 Prozent der Professionals das Thema „Lösungen zur CO2-Einsparung. Das haben wir in dieser Ausgabe aufgegriffen mit der Diskussion zur Klimabilanz von Batteriespeichern und Schlussfolgerungen daraus (Seite 28), und mit einem Beitrag zur Dekarbonisierung eines energieintensiven Gewerbebetriebs (Seite 36). An zweiter Stelle steht das Thema Kreislaufwirtschaft. In dieser Ausgabe beleuchten wir daher den Ist-Zustand was geschieht, wenn eine Photovoltaikanlage mit Batteriespeicher ihr Lebensende erreicht hat (Seite 61) und die Entwicklungen auf EU-Ebene zum Ökodesign und zu Lebenszyklusanalysen (Seite 54).

Außerdem wünschen sich 55 Prozent Berichterstattung zu Nachhaltigkeitsstrategien von Unternehmen. Wir machen den Anfang mit Fenecon als einem der neuen Partner für unsere UP-Kampagne (Seite 52). Die Vermeidung toxischer Substanzen wünschen sich 46 Prozent thematisiert. Dazu berichten wir zu der Frage, ob Module in Zukunft bleifrei sein sollten (Seite 58). Ebenso werden die Bedingungen bei der Rohstoffgewinnung als Themenwunsch genannt. In dieser Ausgabe können sie eine Analyse der Bedingungen für Lithium (Seite 68) und Kobalt (Seite 71) lesen. Auch sonst haben wir noch viele Anregungen bekommen, für die wir uns bedanken und die wir in den kommenden Ausgaben berücksichtigen werden.

Alle Artikel finden Sie in unserer aktuellen November-Ausgabe

Alle Artikel finden Sie in unserer aktuellen November-AusgabeDieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.