Wenn man nur auf die Preisentwicklung der vergangenen Wochen schaute, müsste man diese Frage glatt verneinen. Glaubt man jedoch den Stimmen mancher Hersteller, dann ist ein Ende der rasanten Talfahrt aller Modulpreise sehr wohl in greifbarer Nähe. Es zeichnet sich offenbar wieder einmal eine Verknappung zumindest bei einigen Tier-1-Herstellern ab. Sowohl preiswerte polykristalline als auch leistungsstarke monokristalline Module mit PERC-Zellen sind nicht mehr in beliebiger Größenordnung kurzfristig zu bekommen. Offenbar verkauften sich die Produkte der Top-Hersteller in den vergangenen Wochen aufgrund der niedrigen Preise so gut, dass kurzfristiger Nachschub nicht mehr durchgehend gesichert ist. Manche Hersteller lehnen größere Projektanfragen für dieses Jahr sogar schon ganz ab und verweisen auf das erste Quartal des kommenden Jahres. Auch braucht man bei ihnen nicht mehr auf weitere Preisnachlässe zu hoffen – im Gegenteil. Die Modulpreise für eine Lieferung noch im Oktober oder Anfang November sind bestenfalls stabil, wenn nicht sogar leicht ansteigend. So schnell kann der Markt umschlagen.

Einige Hersteller hatten offenbar direkt nach Bekanntwerden der Subventionskürzungen in China die Produktion gedrosselt, um nur ja keine Module auf Halde zu produzieren und einen stärkeren Wertverlust zu riskieren. Weniger Produktion in Asien bedeutet auch, dass weniger Ware nach Europa verschifft wird. Viele Module, die bereits in Rotterdam und Umgebung lagerten, konnten wohl in den vergangenen Wochen verkauft werden. Auch findet man aktuell noch wenig Containerware, die direkt aus China angeliefert wird. Die vielen kleineren Hersteller, die in vergangenen Zeiten hierzulande schon aktiv waren, müssen erst wieder Fuß fassen.

Aufgrund der erst kürzlich aufgehobenen Marktbeschränkungen hatten sie in den letzten fünf Jahren kaum realistische Absatzchancen im europäischen Markt. Beim Einkauf dieser Tier-2- bis Tier-3-Produke bewegt sich der Preisvorteil auch allenfalls noch im Bereich weniger Cent pro Wattpeak, womit man sich aber höhere Risiken gegenüber etablierten Marken einhandelt. Auch haben die großen Player mittlerweile einen merklichen Technologievorsprung, der sich in moderneren Zellformaten und höheren Leistungsklassen bemerkbar macht. Wer als Produzent nicht signifikante Investitionen in Forschung und Entwicklung tätigt, kommt kaum noch mit im Wettlauf um immer effizientere Module bei geringerem Materialeinsatz.

Eine kürzlich veröffentlichte Prognose der IEA (International Energy Agency) geht für 2018 von einem Rückgang der weltweiten Zubauzahlen um 15 Prozent gegenüber dem Vorjahr auf etwa 83 Gigawatt aus. Zurückgeführt wird der Einbruch vor allem auf die geringere Nachfrage aufgrund gekürzter Förderprogramme in China. Meines Erachtens nicht genug berücksichtigt wird dabei aber die gestiegene Attraktivität von PV-Anlagen dank gefallener Modulpreise. Diese werden bis zum Ende des Jahres in manchen Kategorien bis zu 30 Prozent gegenüber dem Preisniveau im Dezember letzten Jahres gefallen sein.

Das heizt natürlich die Nachfrage an, nicht nur im Bereich des Neuanlagenbaus. Zunehmend attraktiv wird auch das sogenannte Repowering von Altanlagen, also das Ersetzen von schlecht performenden Altmodulen durch Produkte neuster Bauart. Bei Modulpreisen, die gerade noch bei einem Zehntel des Preises der Originalmodule liegen, die vor acht bis zehn Jahren verbaut wurden, kann sich der finanzielle Aufwand einer Anlagenertüchtigung schnell rechnen.

Durch eine abnehmende Nachfrage entstehen natürlich Überkapazitäten bei den Herstellern, welche durch regulierende Maßnahmen der betroffenen Firmen, sprich Herunterfahren der Produktion und der daraus resultierenden künstlichen Verknappung, nicht vollständig ausgeglichen werden. Die Analysten von Trendforce behaupten, die weltweiten Modulfertigungskapazitäten summierten sich mittlerweile auf etwa 150 Gigawatt, was beinahe dem doppelten Wert der diesjährigen Nachfrage entspräche. Demzufolge stehen wir vor einer weiteren Konsolidierungswelle beispiellosen Ausmaßes. Die Weltmarktpreise für polykristalline Solarmodule befinden sich laut Aussage einiger Hersteller ohnehin schon in einem kritischen Bereich, in dem kaum noch Module produziert werden können, die heutigen Ansprüchen genügen.

Weitere Preissenkungen sind unter Beibehaltung aktueller Qualitätsstandards zumindest mit den bekannten Technologien und Fertigungsverfahren kaum noch möglich. Allein die Skalierung in immer größere Dimensionen jenseits der zehn Gigawatt Fertigungskapazität könnten hier noch Abhilfe schaffen. Solch gigantische Fabriken, die alleine schon ein Zehntel der weltweiten Nachfrage decken würden, müssten aber auch erst einmal ausgelastet werden, um alle Skalierungsvorteile nutzen zu können. Man fragt sich, wie viele dieser „Gigafabs“ parallel und in Konkurrenz zueinander wirtschaften können und was mit den vielen hundert kleineren Fertigungseinheiten passiert, die derzeit noch auf der ganzen Welt existieren.

Aktuell scheint der Trend insbesondere bei europäischen Herstellern wieder dahin zu gehen, zwar noch an einer eigenen Marke festzuhalten, die ja bei der Kundschaft gut eingeführt ist, die Module selbst jedoch längst aus einem der großen Lohnfertigungsbetriebe in Asien kommen zu lassen. Immerhin haftet das europäische Unternehmen noch für die Garantien. Doch wieviel ist das tatsächlich wert, wenn es sich um eine Gesellschaft mit beschränkter Haftung und geringen Liquiditätsreserven handelt?

Auf Nummer sicher geht der Anlagenbetreiber da schon eher bei den großen asiatischen Herstellern, die zumindest auch eine Vertriebsniederlassung und ein Serviceteam in Europa haben, an das man sich bei Problemen wenden kann. Dennoch sollte man genau prüfen, auf welche Garantiebedingungen man sich beim Kauf einlässt und wie die Garantien im Falle der Inanspruchnahme abgesichert sind, um später keine bösen Überraschungen zu erleben. Hier gilt die Devise: je geringer der Produktpreis, desto genauer sollten die Verkaufsbedingungen geprüft werden. Hochwertige Materialien, Qualitätssicherung und Garantie-Rückversicherung kosten nun einmal, was sich sofort auch im Preis wiederspiegelt – wer zu billig kauft, kauft zweimal oder bezahlt mit dem Leben…

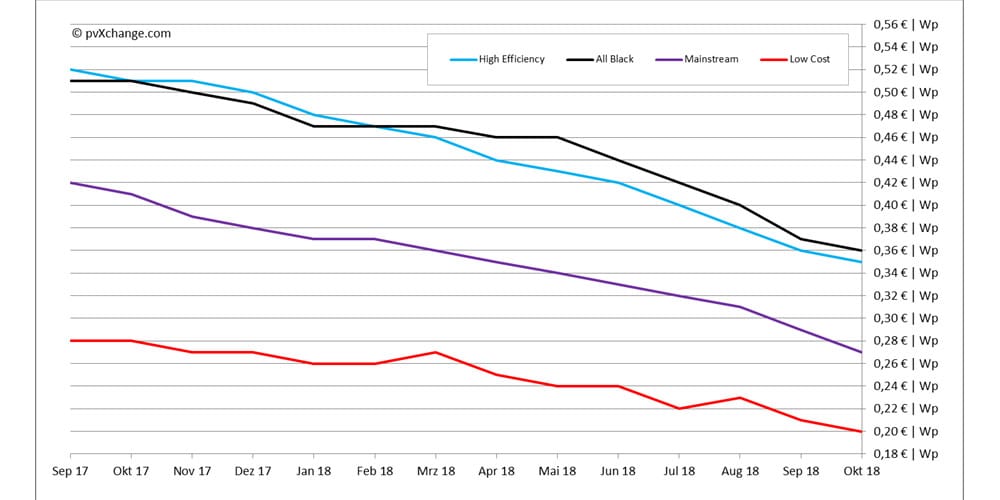

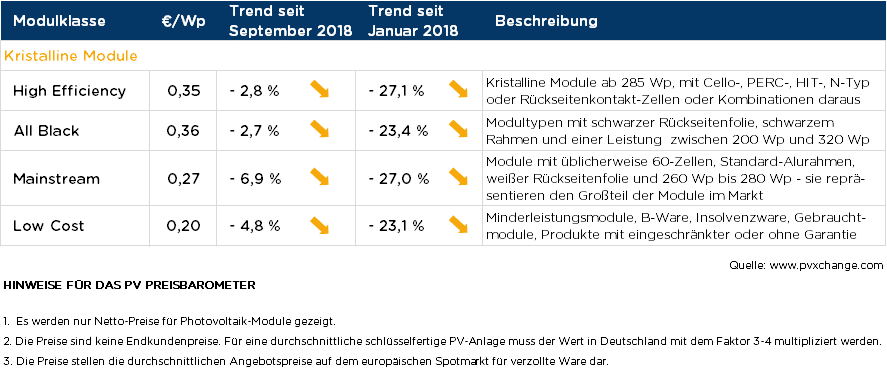

Übersicht der nach Technologie unterschiedenen Preispunkte im Oktober 2018 inklusive der Veränderungen zum Vormonat (Stand 12.10.2018):

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.