Eine ausführliche Analyse der Entwicklung des Speichermarktes 2019 in Deutschland haben die Wissenschaftler von JARA Energy, dem Zusammenschluss von RWTH Aachen und Forschungzentrum Jülich, gemeinsam mit einer Datenbank für Großspeicher veröffentlicht. Sie untersuchten dabei die Marktentwicklung und Preise im vergangenen Jahr in den Segmenten Photovoltaik-Heimspeicher, industrielle Speicher und Großspeicher.

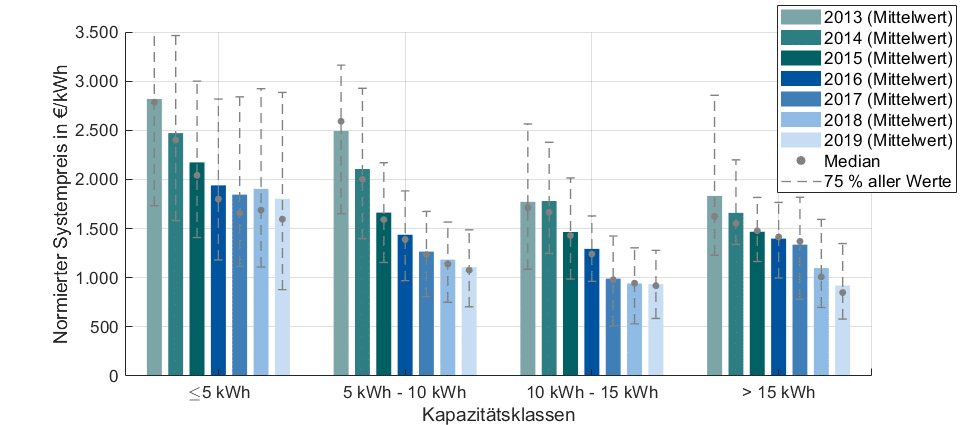

Im Bereich der Heimspeicher, in dem alle Batteriesysteme bis 30 Kilowattstunden Kapazität subsummiert werden, habe sich das Wachstum der Vorjahre fortgesetzt. 2019 seien etwa 60.000 Photovoltaik-Heimspeicher mit einer Gesamtleistung von rund 250 Megawatt und einer Speicherkapazität von 490 Megawattstunden in Deutschland hinzugekommen. Damit waren Ende 2019 in Deutschland in diesem Segment insgesamt 185.000 Systeme mit einer Leistung von rund 750 Megawatt und einer Kapazität von 1420 Megawattstunden installiert. Für die im Markt dominierenden Lithium-Ionen-Speicher seien die Preise zwischen 2018 und 2019 um weitere sechs Prozent auf etwa 1100 Euro pro Kilowattstunde gesunken. Diese Reduktion haben die Wissenschaftler für mittelgroße Heimspeicher zwischen fünf und zehn Kilowattstunden ermittelt. Wegen der günstigeren Preise und auch der anziehenden Nachfrage nach Photovoltaik-Dachanlagen gehen die Forscher auch in diesem Jahr von einem weiteren deutlichen Wachstum des Heimspeichermarktes aus. „Wir sehen, dass die Branche trotz der anhaltenden Corona-Pandemie weiter gewachsen ist und die hohe Nachfrage nach PV-Heimspeichern bedienen konnte“, so Jan Figgener von der RWTH Aachen. Ab 2021 könnte das Segment dann von den Anlagen profitieren, die aus der EEG-Förderung fallen und mit Speichern nachgerüstet werden.

Im Marktstammdatenregister der Bundesnetzagentur, wo auch die Speicher registriert werden müssen, waren nach der Analyse im Mai 2020 bereits mehr als 90.000 Heimspeicher eingetragen. Bei den industriellen Speichern mit einer Kapazität zwischen 30 Kilowattstunden und 1 Megawattstunde verzeichnen die Forscher rund 700 Eintragungen bis Ende 2019 mit einer Gesamtleistung von etwa 27 Megawatt und einer kumulierten Kapazität von mehr als 57 Megawattstunden. Allerdings ließen sich auf Grundlage der Eintragungen keine umfassenden Schätzungen über den Markt ableiten. Immerhin waren etwa die Hälfte der im Marktstammdatenregister verzeichneten industriellen Speicher 2019 installiert worden. Die Forscher rechnen mit einer weiter steigenden Nachfrage in diesem und den nächsten Jahren

Bei den Großspeichern ab einer Megawattstunde Kapazität habe es 2019 nur neun neue Projekteinträge gegeben. Demnach gingen Systeme mit 54 Megawatt Leistung und 62 Megawattstunden Kapazität im vergangenen Jahr in Betrieb. Diese Zahlen deuteten auf einen starken Rückgang des Zubaus in diesem Segment hin, in dem bis Ende 2019 insgesamt 68 Großspeicher mit einer kumulierten Leistung von 460 Megawatt und einer Kapazität von rund 620 Megawattstunden in Deutschland gab. Die rückläufige Marktentwicklung erklären die Forscher mit den gesunkenen Preisen auf dem Markt für Primärregelleistung (FCR). Sie seien von weniger als 1500 Euro pro Megawatt und Woche im vergangenen Jahr auf etwa 1000 Euro pro Megawatt und Woche zu Jahresbeginn 2020 gesunken. Damit sei der Markt für neue Teilnehmer zunehmend unattraktiv, schreiben die Forscher in ihrer Analyse. Zudem habe die Bundesnetzagentur drei Pilotprojekte für sogenannte „Netzbooster“, zwei mit 100 Megawatt/100 Megawattstunden respektive eines mit 250 Megawatt/250 Megawattstunden, genehmigt. Diese werden voraussichtlich 2022 in Betrieb gehen und könnten den Großspeichermarkt wieder deutlich ankurbeln. „Auch die Innovationsausschreibungen, die erstmals im September 2020 ausgeschrieben wurden und laut des EEG-Entwurfs auch in den kommenden Jahren fester Bestandteil der Ausschreibungsverfahren sind, werden den Großspeichermarkt noch einmal deutlich anschieben – es bleibt also spannend“, so Figgener. Eine weitere Erkenntnis der Analyse, Lithium-Ionen-Batterien bleiben die führende Technologie – und zwar in allen Marktsegmenten. Neuartige Batterietechnologien spielen bei den Projekten bislang nur eine untergeordnete Rolle.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Warum sind bei diesem Vergleich keine E-Auto Stromspeicher dabei? Bei einen Kw. Preis von 1000,-€ bekommt man teilweise schon ein Auto dazu.

Z.B ein Opel Mokka 50kw Speicher L-Preis ca. 32.000 € vor Abzug der Zuschüße! Also kann man praktisch den Stromspeicher ausbauen, das Auto entsorgen (da ich keines benötige) und somit Geld sparen.

Bitte um Antwort

Mit freundlichen Grüßen

Matthias Maier