Die Anwendung des Steuerrechts ist Ländersache und die Oberfinanzdirektionen (OFD) der Länder helfen der jeweiligen Steuerverwaltung, wenn es um die Anwendung des Steuerrechts in häufig vorkommenden Einzelfällen geht. Solche „OFD-Verfügungen“ werden dann meist auch in den anderen Bundesländern zu Rate gezogen.

Leitfaden der bayerischen Steuerverwaltung

Besonders interessant und hilfreich für Photovoltaik-Betreiber sind die Anwendungshilfen der bayerischen obersten Finanzbehörde, die dort Landesamt für Steuern heißt. Es betreibt auf seiner Internetseite sogar eine eigene Rubrik zum Thema Photovoltaik.

Kein Wunder, stehen doch in Bayern bundesweit die meisten Photovoltaik-Anlagen und natürlich gibt es auch in der Steuerverwaltung des südlichen Bundeslandes Photovoltaik-Betreiber. So ist es kein Zufall, dass es im „Standardwerk“ des Landesamts für Steuern – dem PDF-Download „Hilfe für Photovoltaik-Anlagen“ – schon vor Jahren auch Hinweise zur steuerlichen Behandlung von Batteriespeichern in Photovoltaik-Anlagen gegeben hat.

Zu verstehen ist die Handreichung zunächst einmal als Auslegung des Steuerrechts auf diese Fragen und Verwaltungsanweisung für die Finanzämter. Die Broschüre richtet sich bewusst aber auch an Steuerberater und Solarbetreiber, um die Kommunikation mit den Finanzämtern zu erleichtern und Streitfälle von vornherein zu vermeiden. Gelungen ist der Finanzverwaltung dabei ein gut verständlicher Überblick.

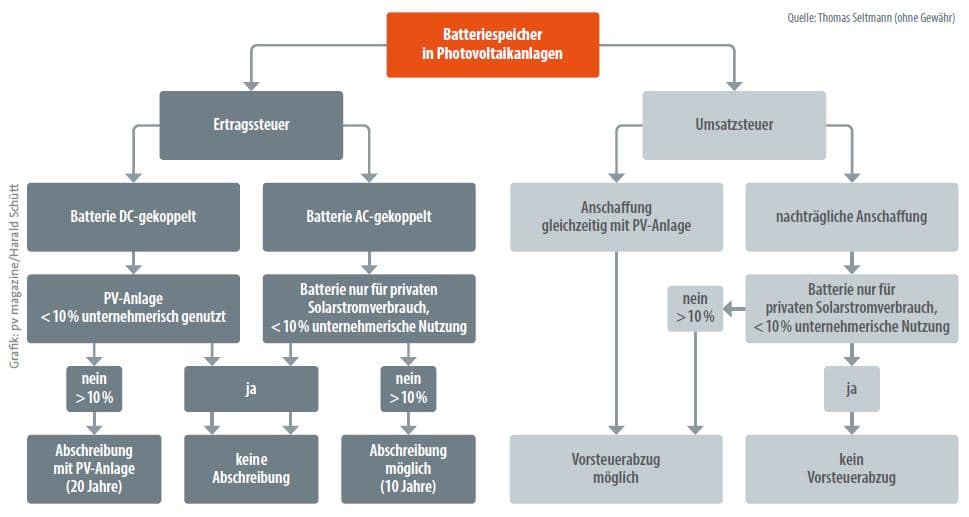

Batteriespeicher in der Umsatzsteuer

Auch in der Broschüre der bayerischen Finanzbehörde wird Umsatzsteuer und Ertragssteuer strikt getrennt. Und so muss man auch bei Batteriespeichern diese beiden Themen getrennt voneinander betrachten. In der Umsatzsteuer vertritt Bayern schon lange die Auffassung, dass es darauf ankommt, ob der Batteriespeicher zusammen mit einer Photovoltaikanlage gekauft wird oder ob er nachgerüstet wird.

Kauft man beides gleichzeitig, handele es sich bei der Anlage mit Batteriespeicher um ein „einheitliches Zuordnungsobjekt“ und die umsatzsteuerliche Behandlung folgt der Gesamtanlage. Wird der erzeugte Solarstrom also zu mindestens zehn Prozent unternehmerisch genutzt, kann die Anlage einschließlich Batterie dem Unternehmen zugeordnet werden und es greift die umsatzsteuerliche Anwendung, die wir im Artikel zur Umsatzsteuer (siehe pv magazine Deutschland, März 2018) beschrieben haben.

Für den Batteriespeicher bedeutet das: Eine Erstattung der Vorsteuer ist möglich und beim privaten Verbrauch des Solarstroms bleibt es bei der Bemessungsgrundlage „Strombezugspreis“.

Wichtig ist dabei, dass nicht der in der Batterie gespeicherte Strom unternehmerisch genutzt werden muss, also zum Beispiel ins Netz eingespeist oder anderweitig verkauft, sondern der von der Photovoltaikanlage insgesamt erzeugte Strom. Es reicht also aus, mindestens zehn Prozent des Stroms an den Netzbetreiber zu verkaufen. Manche Finanzämter verwechseln diese beiden Ansatzpunkte und dann lohnt ein Hinweis auf den Wortlaut im PDF der Bayern.

Anders ist es, wenn ein Batteriespeicher später zu einer bestehenden Photovoltaikanlage nachgerüstet wird. Dann handelt es sich bei der Batterie um ein „eigenes Zuordnungsobjekt“ und die Batterie selbst müsste unternehmerisch genutzt werden, um dem „Unternehmen Photovoltaik“ zugeordnet zu werden. Gelingen könnte das beispielsweise dann, wenn im Rahmen eines Cloudtarifs der Speicher für Netzdienstleistungen genutzt wird und diese Bereitstellung vergütet wird.

Batteriespeicher in der Ertragssteuer

Völlig unabhängig von der umsatzsteuerlichen Betrachtung ist die Frage zu beantworten, ob die Kosten des Speichers in der Abschreibung und bei den Betriebskosten berücksichtigt werden können. Erst im letzten Jahr hat die bayerische Steuerverwaltung ihre Hinweise dazu präzisiert.

Ursprünglich hieß es, dass die Batterie nur dann ertragssteuerlich anzusetzen sei, wenn sie selbst zu mindestens zehn Prozent unternehmerisch genutzt werde. Dient sie ausschließlich dem privaten Eigenverbrauch wie bei den meisten Anlagen, wäre diese Voraussetzung nicht erfüllbar.

Doch nun macht die „Hilfe für Photovoltaik-Anlagen“ einen wichtigen Unterschied, der technisch begründet wird: Die steuerliche Behandlung hängt davon ab, auf welche „Art und Weise“ der Batteriespeicher „in eine (bestehende) Photovoltaikanlage integriert wird (Einbau vor oder nach dem Wechselrichter)“. Dies bezieht sich auf DC- oder AC-gekoppelte Speicher. In Abhängigkeit von der Bauart könne der Batteriespeicher daher steuerlich gesehen ein selbstständiges Wirtschaftsgut oder unselbstständiger Bestandteil der Photovoltaikanlage sein, so das Landesamt für Steuern.

Gegenüber der früheren Veröffentlichung ermöglicht diese neuere Rechtsauslegung der Finanzverwaltung nun eine Abschreibung des Speichers mit der Photovoltaik-Anlage dann, wenn es sich um einen DC-gekoppelten Batteriespeicher handelt. Die Anschaffungskosten der Batterie werden dann der Photovoltaik-Anlage zugerechnet und sind zusammen mit der Photovoltaikanlage bis zu 20 Jahre abzuschreiben. Rüstet man später nach, verteilen sich die Batteriekosten auf den verbleibenden Abschreibungszeitraum der Photovoltaik-Anlage.

Handelt es sich dagegen um einen AC-gekoppelten Speicher, dann „stellt der Batteriespeicher ein selbstständiges Wirtschaftsgut dar“. Diene er dann „allein der Zwischenspeicherung des selbst erzeugten Stroms zur anschließenden privaten Verwendung des Stroms, ist der Batteriespeicher dem Privatvermögen zuzuordnen“, heißt es dazu in der „Hilfe für Photovoltaikanlagen“.

Das heißt, eine Abschreibung der Anschaffungskosten ist bei AC-gekoppelten Batteriespeichern nur möglich, wenn auch eine unternehmerische Nutzung der Batterie stattfindet, wie oben bei der umsatzsteuerlichen Betrachtung beschrieben. Die Abschreibungsdauer einer Batterie sind dann zehn Jahre.

Anders als bei Umsatzsteuer wirkt sich die ertragssteuerliche Berücksichtigung des Speichers auch auf die Bewertung des Eigenverbrauchs aus. Wie in unserem Artikel vom März 2018 beschrieben, werden dabei meist die Selbstkosten angesetzt. Durch die Abschreibung des Speichers erhöhen sich diese deutlich. Im Einzelfall kann es deshalb sinnvoll sein, statt den Selbstkosten den von der Steuerverwaltung vorgeschlagenen Pauschalbetrag von 20 Cent pro Kilowattstunde Eigenverbrauch anzusetzen.

Trotzdem führen die Kosten des Batteriespeichers dazu, dass der Nachweis einer Gewinnerzielungsabsicht schwerer wird. Bei kleinen Anlagen ist diese in den meisten Fällen ohnehin kaum mehr gegeben, der Batteriespeicher macht auch etwas größere Anlagen tendenziell zur steuerlichen „Liebhaberei“. Das kommt den Betreibern entgegen, die ihre private Photovoltaikanlage ganz ohne Finanzamt betreiben wollen (siehe pv magazine Deutschland, September 2019).

Der Autor Thomas Seltmann ist unabhängiger Experte für Photovoltaik und Autor des Ratgebers „Photovoltaik – Solarstrom vom Dach“ der Stiftung Warentest. Er arbeitet als Referent Photovoltaik bei der Verbraucherzentrale Nordrhein-Westfalen. Mit der steuerlichen Behandlung von Photovoltaikanlagen beschäftigt er sich seit über 20 Jahren.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Frage zur erwähnten 10 Prozent-Regel:

Gilt hier tatsächlich, wie im Artikel ausgeführt, dass 10 Prozent des erzeugten Stroms weiterhin eingespeist werden müssen? Oder ist die Regel so zu verstehen, dass 10 Prozent des finanziellen Ertrags über die Einspeisung erfolgen müssen?

Bei speziell darauf ausgelegten Anlagen (hoher Verbrauch, wenig kWp und viel Speicher) könnte es durchaus vorkommen, dass weniger als 10% des finanziellen Ertrags aus der Einspeisung stammen. Weniger als 10% Einspeisung erscheinen hingegen eher unwahrscheinlich.

Typisch Deutschland da mache ich aus einem guten Ansatz ein kompliziertes Bürokratie-Monster …

Aber was macht sonst mein Steuerberater 😉

Das ganze ist ja nur relevant, wenn man seine Photovoltaikanlage steuerlich als Unternehmen behandelt und Steuervorteile nutzen will. Wer die Anlage zu rein privaten Zwecken anschafft, kann es sich auch einfacher machen, siehe https://www.pv-magazine.de/2019/09/27/photovoltaik-ohne-finanzamt/

Frage: Da die Anwendung des Steuerrechts Landersache ist, gilt die o.g. steuerliche Behandlung auch für Baden-Württemberg. Oder hat dieser Leitfaden nur Gültigkeit für Bayern ??

Das Steuerrecht ist bundesweit einheitlich. Die Anwendung ist Ländersache. Die obersten Finanzbehörden der Länder erstellen zu häufigen Praxisfragen Verwaltungsanweisungen. Üblicherweise sind diese mit den anderen Ländern abgestimmt und werden dort ebenfalls angewandt. Um die Frage zu beantworten: „Gültigkeit“ im streng formalen Sinn nicht, aber der Verweis auf die Verwaltungsanweisung aus Bayern hilft in der Regel auch in anderen Bundesländern.

Frage: Gibt es für diese bayerische Verwaltungsanweisung eine Fundstelle/Datum usw. – wo kann ich diese finden? Vielen Dank.

Hallo Herr Fretschner,

wir haben den Link jetzt eingefügt. Das Dokument finden Sie hier: https://www.finanzamt.bayern.de/Informationen/Steuerinfos/Weitere_Themen/Photovoltaikanlagen/

Viele Grüße,

Sandra Enkhardt

Frage ? wie ist dasmit der Abschreibung wenn der Speicher zu 30% genutzt wird für die Ferienwohnung (gewerblich mit Umsatzsteuer) ?

Vielen dank im voraus Karl

Wenn der Batteriespeicher für einen Gewerbebetrieb angeschafft wird, ist eine Abschreibung möglich. Je nachdem ob es sich um eine AC- oder DC-gekoppelte Batterie handelt, 10 Jahre oder zusammen mit der Photovoltaikanlage, wie im Beitrag beschrieben.

Wie ist die steuerrechtliche Lage, wenn in einem Auftrag die PV-Anlage gemietet und der Stromspeicher beim Solarteur gekauft wurde? Kann man sich die Umsatzsteuer auf den Stromspeicher dann auch erstatten lassen?

Hallo,

ich kämpfe gerade mit dem FA wegen der Erstattung der Umsatzsteuer für meinen (nachträglich gekauften) Batteriespeicher.

Also mehr als 10% speise ich in jedem Fall ein und bei mir kommt dazu, dass ich einen speziellen Tarif habe, der es dem Netzbetreiber TenneT gestattet, auf meinen Speicher als Pufferspeicher zuzugreifen. Zusammen mit Tausenden solcher Anlagen ist so ein Netz in Deutschland entstanden, das die Übertragungswege verkürzt. Insofern denke ich, sollte das nicht als „rein private Spielerei“ angesehen werden können.

Hätten Sie dazu ein paar Ansichten ihrerseits für mich ?

Danke schon einmal im Voraus.

Kay

Hallo Kay

Ich habe im Moment genau dasselbe Problem. Ich trage mich mit den Gedanken einen PV Speicher inklusiv passenden Wechselrichter nachzurüsten in Verbindung mit Sonnen oder auch Schwarmbatterie. Kostenpunkt 6.500 – 9.000€ Brutto.

Auch hier stellt man den Anbieter teile des Speichers zur Verfügung zur Netzstabilisierung. Im Gegenzug bekommt man eine bestimmte Freimenge Strom zurück geliefert für 0€. Die EEG Vergütung tritt man dann ab.

Rentieren tut sich das aber nur wenn man auch die Vorsteuer wieder bekommt. Sonst amotisiert sich das ganze erst nach 11 – 15 Jahren und dann steht erneut die Investition ins Haus. bei 10 Jahren Garantie.

Hast Du schon neue Infos bezüglich dem Finanzamt ?

Alles hängt and fällt je nachdem wie die Finanzverwaltung das auslegt.

Viele Grüße

Andreas

Hallo, wie ist es wenn ein 6,4KWh BYD, also DC gekoppelt und damit nicht selbstständiger Bestandteil der PV Anlage um weitere 6KWh erweitert wird?

Also es wird kein zusätzlicher eigenständiger Speicher gekauft, sondern der bestehende erweitert. Kann diese Erweiterung steuerlich abgesetzt werden ? Mein Argument wäre dass der Speicher, nachweislich, die Mittags-spitze speichert welche sonst durch die Abregelung verloren geht.

Hallo Helmut

Normalerweise sollte das schon gehen, wenn Du den Speicher komplett mit der Anlage gekauft hast. Dann ist dieser ja den Objekt bereits zugeordnet und damit voll Vorsteuerabzugsfähig.

Das ist genauso wie mit Reparaturen oder Ersatzteilen. Die kannst ja auch voll ansetzen. Würde mich wundern wenn das nicht so wäre.

Ich habe vor denselben Speicher in Verbindung mit einen Fronius Hybrid Wechselrichter einzusetzen. Bei mir ist es allerdings so das dieser dann auch entsprechend nachgerüstet würde. Hier versuche ich gerade Informationen zu bekommen ob eventuell mit einer Cloudlösung (Sonnen oder Schwarmbatterie) der Speicher ebenfalls angesetzt werden könnte. Denn eigentlich reißt man dann das Herzstück der Anlage raus und modernisiert diese. Da sind sich die Finanzämter aber noch uneinig und es gibt bislang keine vernünftige Aussage dazu.

Wie zufrieden bist du mit dem BYD Speicher ?

Viele Grüße

Andreas

Wie werden denn die immer populäreren Hybrid-Wechselrichter eingestuft – auch als DC gekoppelt ? Ist ja technisch gesehen nicht zwingend so.

(klar lege ich das zu meinem Vorteil so aus, aber spielt das FA da mit ?)

Gibt es eine Regelung, wie mit den Speicherverlusten umgegangen wird ?

Fällt für diese auch eine Umsatzsteuer an, obwohl keine unternehmens-

fremde Verwendung statt finden kann ?

Hallo Herr Seltmann,

lassen sich die Aussagen bzgl. der steuerlichen Behandlung von Batteriespeichern auch auf (intelligente, durch die PV-gesteuerter) Wallboxen übertragen?

Ein Artikel bei Haufe.de sagt ja, mein FA schreibt mir nein und ich soll die Umsatzsteuer für die Wallbox + Installation dafür aus der gemeinsamen Rechnung herausnehmen, d.h. die Vorsteuer nur teilweise deklarieren.

Das sieht doch später dann genauso aus, als wenn ich die Anlage nicht zu 100% dem Gewerbe zugeordnet habe.

Hallo Herr Seltmann,

nach Ihrer Aufstellung (Danke für Ihre verständliche Hilfe) bleibt mir aber noch eine Frage. Habe eine Ü-20 Anlage, eigentlich Ü- 30, mit einem 12,8 kwh Speicher nachgerüstet MwSt will ich mir nicht erstatten lassen weil ich nächstes Jahr mit all meinen PV-Anlagen in die Kleinunternehmerregelung wechseln möchte.

Abschreiben möchte ich den Speicher schon gerne. Nun ist die PV-Anlage natürlich schon abgeschrieben. Gibt es da auch eine Lösung für?

Vielen Dank

Ein wirklich sehr hilfreicher Artikel, der vielleicht einige Ideen auch wirtschaftlich sinnvoller erscheinen lässt…vielen Dank dafür Herr Steltzmann!

Um´s korrekt umzusetzen, gibt´s aber zumindest für mich noch eine Aufgabe zur Darstellung der Einspeisungsvolumina aus der Batterie:

Als technischer Laie stellt sich für mich die Frage, ob es denn für die Dokumentation der >10% unternehmerischer Nutzung eine gesonderte Regelungs- und Messtechnik bedarf, und ob das auch marktgängig ist (bei wem?).

Wie sonst sollte man denn aus einer üblichen Abrechnung von Überschuss, der in´s Netz eingespeist wird, gegenüber dem FA darlegen, dass davon jetzt auch -wie offensichtlich gefordert- zumindest ein gewisser Anteil aus dem Batteriespeicher kommt…?

Vielen Dank vorab für einen Tipp (vielleicht auch Folgeartikel) dazu!

Ich habe eine Frage. Wenn eine PV-Anlage mit Batteriespeicher aus 2014 als zusammenhängende Anlage besteht und man im Rahmen einer Reparatur auf Garantieleistung einen neuen Batteriespeicher mit einer höheren Speicherkapazität (von 4 auf 6) verbaut, kann man den Mehrkostenanteil für die höhere Speicherkapazität dann irgendwo steuerlich ansetzen? Der Eigenverbrauchsanteil steigt ja und das FA profitiert ja in dem Sinne, dass man für den Eigenverbrauch einen fiktiven höheren Kilowattpreis ansetzt, der umsatzsteuerpflichtig ist als für eingespeister Strom.

Wir haben im März 2020 eine PV-Anlage mit Speicher installieren lassen 7,59 KWh. Der Speicher wurde nach dem Wechselrichter eingebaut. Kosten Brutto: rund 20.000 €, die Umsatzsteuer wurde erstattet. Dazu haben wir ein Darlehen in Höhe von 14.000 € aufgenommen. Das Finanzamt kürzt nun die linearen Abschreibungen wegen dem Speicher die von der Installationsfirma errechnetet wurden sowie die Schuldzinsen entsprechend in der Einkommenssteuer 2020. Unsere Steuerberaterin kennt sich damit nicht aus.

Ist das so in Ordnung?

Sollte ich für 2021 die Degressive Abschreibung für die PV-Anlage oder Sonderabschreibungen wählen?

Danke für hilfreiche Antworten

Gruß

rena1307

„ Dient der Batteriespeicher auch der Einspeisung ins Netz, kann er (bei einer Nutzung hierzu zu > 10 %) bzw. muss er (bei einer Nutzung hierzu über 50 %) als Betriebsvermögen behandelt werden. Die Anschaffungskosten (gemindert um evtl. Zuschüsse) sind auf die steuerliche Nutzungsdauer von 10 Jahren zu verteilen (Abschreibungen). Die Entnahme des Stroms erfolgt in diesen Fällen im Zeitpunkt des Selbstverbrauchs.

Ist der Batteriespeicher unselbständiger Bestandteil der Photovoltaikan- lage (bei Einbau vor dem Wechselrichter, d. h. DC bzw. gleichstromseitig), ist er einheitlich mit der Photovoltaikanlage auf 20 Jahre (bzw. bei nachfol- gender Anschaffung auf die (rechnerische) Rest-Nutzungsdauer abzuschrei- ben. Für die Zuordnung zum Betriebsvermögen der einheitlichen Photovol- taikanlage (incl. Batteriespeicher) gelten dieselben Grundsätze wie für die Beurteilung einer Photovoltaikanlage ohne Batteriespeicher. Die Entnahme des Stroms erfolgt dann erst bei Selbstverbrauch (und nicht bereits mit Spei- cherung im Batteriespeicher).“

Quelle: https://www.finanzamt.bayern.de/Informationen/Steuerinfos/Weitere_Themen/Photovoltaikanlagen/Hilfe_fuer_Photovoltaikanlagen_2021.pdf#page33

Ich habe eine Förderung (Zuschuss) 40% zum Batteriespeichervon der nbank erhalten. Der Zuschuss kam erst im Folgejahr der PV-Inbetriebnahme.

Hier meine Frage dazu: sind diese Zuschüsse als Einnahme zu verbuchen oder reduzieren sie meine AfA im Erstellungsjahr oder im Jahr der erhaltenen Zuschüsse oder sind sie steuerfrei?

Danke.

FÖDERALISMUS

Ich habe im August 2021 in Wolfsburg/Niedersachsen eine PV-Anlage (6,75 KW) incl. eines Speichers (DC-seitig eingebaut) in Betrieb genommen. Die Batteriekosten in Höhe von 5000 EURO wurden durch das Finanzamt als Teil der Anschaffungskosten abgelehnt mit der Begründung, dass der in das Netz eingespeiste Strom NICHT direkt aus der Batterie in das Netz floss, folglich auch nicht zur Erzielung des Umsatzes/potentiellen Gewinnes anzusehen sei.

Folge für mich: Anschaffungssumme wurde um die Anschaffungskosten der Speichers gemindert, niedrigere Afa, höhere Einkommenssteuerbelastung.

Die gleiche Anlage in München beim Finanzamt eingereicht => volle Anerkennung der Gesamtkosten durch das Finanzamt.

Solch eine unterschiedliche steuerliche Behandlung lässt den Bürger nur sprachlos zurück.