… aber bleibt er auch weg? Die Rede ist von Frank Asbeck und seiner Firma SolarWorld. Erst im August letzten Jahres berichtete ich vom Comeback des Herrn Asbeck als Investor und neuer alter Geschäftsführer der aus der ersten Insolvenz rausgelösten Modulproduktions- und Vertriebsgesellschaft. Nun ist also schon wieder Schluss – ein neuer Insolvenzantrag ist gestellt, die Mitarbeiter bangen um ihre Zukunft und die noch verbliebenen Kunden um die Werthaltigkeit der Garantieversprechen. Recht viele scheinen es nicht mehr gewesen zu sein, sonst wäre die Geschichte wohl anders verlaufen. Das Vertrauen in diese ehemals große deutsche Marke scheint nachhaltig zerstört zu sein.

Wird der „Sonnenkönig“ es noch einmal versuchen und den Thron erneut besteigen? Ich bin der Meinung, er sollte es lassen und abdanken. Er muss sich und uns nichts mehr beweisen, sein Platz in der Photovoltaikgeschichte ist ihm sicher und für die wohlverdiente Rente hat er sich bestimmt auch ein hübsches Sümmchen beiseite gelegt. Leider ist es ihm gelungen, in seiner letzten Amtszeit zumindest in den USA nochmals ein bisschen Unruhe zu stiften, in dem er Trump bei seinen Maßnahmen zur Marktbeschränkung lautstark unterstützte. Nun, das Kind ist in den Brunnen gefallen.

In Europa sind die Stimmen, die sich für Strafzölle und weitere Schutzmaßnahmen einsetzen, in den letzten Monaten leiser geworden. Selbst wenn Asbeck nochmals das Zepter übernehmen sollte, erwarte ich in dieser Hinsicht keine verstärkten Aktivitäten mehr. Der Einfluss ausländischer Investoren bei SolarWorld ist mittlerweile dann doch zu groß und die Vernunft scheint gesiegt zu haben. Solange den europäischen Herstellern nicht ähnliche Finanzmittel zustehen, wie den asiatischen Konkurrenten, und sie ihre Produktionskapazitäten nicht in gleichem Maße skalieren können, befinden sie sich auf verlorenem Posten – ein Kampf gegen Windmühlen.

Apropos „Kampf gegen Windmühlen“ – dieser scheint zumindest innerhalb der vor kurzem beendeten technologieoffenen Ausschreibungen in Deutschland alles andere als aussichtlos zu sein. Im Gegenteil – alle Zuschläge gingen dieses Mal an Photovoltaikprojekte. Damit hat sich einmal mehr gezeigt, mit welcher Technologie große Projekte am wirtschaftlichsten umzusetzen sind, auch wenn das nur mithilfe von Produkten der übermächtigen asiatischen Konkurrenz möglich zu sein scheint. Es ist nicht vorstellbar, dass es in der Ausschreibung ein ähnlich deutliches Ergebnis gegeben hätte, wenn nur rein deutsche oder europäische Produkte zugelassen gewesen wären.

Leider hat es vor kurzem einen weiteren deutschen Modulhersteller dahingerafft: Calyxo. Der Hersteller von Cadmium-Tellurid-Modulen war eine Ausgründung von Q-Cells und hatte seit dessen Insolvenz 2011 schwer zu kämpfen. Nach dem großen Preisverfall bei kristallinen Solarzellen gab es in den vergangenen Jahren immer weniger Nachfrage nach Dünnschichtmodulen. Dass es allerdings nicht unbedingt an der Technologie scheitern muss, beweist First Solar. Der US-amerikanische Hersteller kann sich – nicht zuletzt aufgrund seiner Größe – offenbar sehr gut gegen die kristalline Konkurrenz aus Asien behaupten. Hier greift offenbar ebenfalls die „Economy of Scale“, sowie ein intelligentes Vermarktungskonzept, welches im Wesentlichen auf Großanlagen setzt, die entweder selbst oder durch einige wenige Partner entwickelt und umgesetzt werden. Auf dem freien Markt sind Module von First Solar so gut wie nicht oder nur nach langer Wartezeit erhältlich.

Momentan befindet sich bei First Solar die Serie 6 in der Markteinführung – ein nach eigenen Angaben besonders wirtschaftliches Modul. Die Betrachtung der Leistungsklassen von 420 bis 450 Watt-peak und der Modulmaße von 2 Meter mal 1 Meter deuten schon darauf hin, dass es sich hier um ein reines Produkt für gewerbliche Großanlagen handelt. Dennoch ist zu erwarten, dass durch die breitere Einführung dieses Produkts ein Preisdruck auf Anbieter kristalliner Module ausgeübt wird, allerdings nicht mehr in diesem Jahr. Die Verfügbarkeit beziehungsweise Sichtbarkeit der Serie 6 im Markt ist dazu noch viel zu gering.

Was allerdings Druck auf die Modulpreise ausüben könnte, ist der Wegfall aller Marktbeschränkungsmaßnahmen für chinesischen Solarzellen und –module. Nach der offiziell verkündeten schrittweisen Absenkung der Mindestimportpreise um jeweils 2 Cent pro Watt und Quartal, kursieren bereits seit einigen Wochen Gerüchte zu einem kompletten Wegfall der Restriktionen. Meine Recherchen konnten dies jedoch nicht bestätigen. In einschlägigen Dokumenten geht es lediglich um den Wegfall der Anti-Subventions-Zölle, ein sehr kleiner Anteil an den insgesamt verhängten Strafzöllen. Vom Wegfall des Anti-Dumping-Anteils ist bisher nirgendwo die Rede. Selbst wenn alle Beschränkungen aufgehoben werden würden, änderte sich vermutlich nichts am Preisverlauf. Dieser entkoppelt sich zunehmend von den Einflüssen der Marktregulierungsmaßnahmen der EU-Kommission.

Die Modulpreise werden aktuell wieder mehr von Angebot und Nachfrage dominiert, als von politischem Einfluss. Erste größere Anlagen in Europa werden zudem komplett unabhängig von stattlichen Förderungsmaßnahmen realisiert, beispielsweise in Spanien. Hierzulande steigt die Nachfrage mit zunehmenden Außentemperaturen kontinuierlich, wenn auch noch moderat an. Kristalline Solarpanele sind in ausreichendem Maße verfügbar, so dass die Preise seit dem vergangenen Monat nochmals auf breiter Front gesunken sind. Allerdings zeigen Silizium- und Waferpreise den entgegengesetzten Trend, so dass die erwartete weitere Preisabsenkung zur Jahreshälfte bei den meisten Modulherstellern möglicherweise ausbleiben wird. Haben wir in diesem Jahr den Tiefststand etwa schon erreicht? Ich kann es mir noch nicht so recht vorstellen.

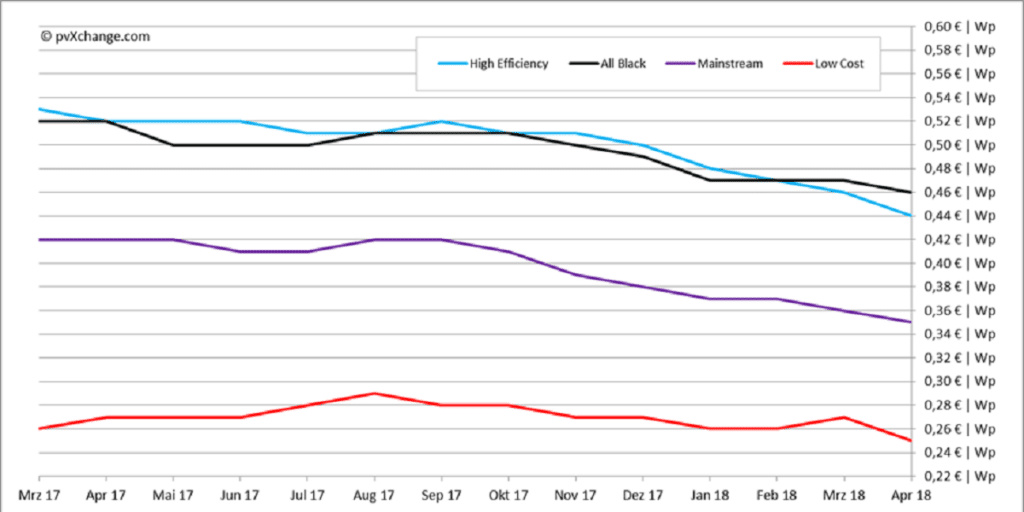

Übersicht der nach Technologie unterschiedenen Preispunkte im April 2018 inklusive der Veränderungen zum Vormonat:

| Modulklasse | Preis (€/Wp) | Veränderung ggü. Vormonat | Beschreibung |

| High Efficiency | 0,44 | – 4,3 % | Kristalline Module ab 280 Wp, mit Cello-, PERC-, HIT-, N-Type- oder Rückseitenkontakt-Zellen oder Kombinationen daraus |

| All Black | 0,46 | – 2,1 % | Modultypen mit schwarzer Rückseitenfolie, schwarzem Rahmen und einer Nennleistung zwischen 200 Wp und 275 Wp |

| Mainstream | 0,35 | – 2,8 % | Module mit üblicherweise 60-Zellen, Standard-Alurahmen, weißer Rückseitenfolie und 250 Wp bis 275 Wp – sie repräsentieren den Großteil der Module im Markt |

| Low Cost | 0,25 | – 7,4 % | Minderleistungsmodule, B-Ware, Insolvenzware, Gebrauchtmodule (kristallin), Produkte mit eingeschränkter oder ohne Garantie |

(Die dargestellten Preise geben die durchschnittlichen Angebotspreise für verzollte Ware auf dem europäischen Spotmarkt wieder, Stand 13.04.2018.)

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

— Der Autor Martin Schachinger beschäftigt sich seit mehr als 20 Jahren mit dem Thema Photovoltaik und Regenerativen Energien im Allgemeinen. Er ist innerhalb der Photovoltaik-Branche bestens vernetzt, was nicht zuletzt auf sein kontinuierliches Engagement für die internationale Online-Handelsplattform für Solarkomponenten www.pvXchange.com zurückzuführen ist, welche er 2004 zusammen mit zwei Partnern ins Leben rief. Dort wird ein breites Spektrum an Markenprodukten, Neu- und Gebrauchtware mit unterschiedlichsten Spezifikationen angeboten.—

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.