Wer den Markt wie ich schon seit mehr als zehn oder fünfzehn Jahren beobachtet und innerhalb der Photovoltaik-Branche aktiv ist, erlebt dieser Tage ein Déjà-vu. Immerhin hat sich die dramatische Situation bei den kleineren Hybridwechselrichtern, wie wir sie im letzten Jahr erlebt haben, weitestgehend in Wohlgefallen aufgelöst. Die Baugrößen bis 10 Kilowatt Nennleistung, die in Kombination mit Energiespeichern vor allem im Kleinanlagensektor eingesetzt werden, sind bei fast allen Herstellern wieder mit kurzer Lieferzeit verfügbar.

Bei den großen Geräten ab 60 oder 100 Kilowatt ergibt sich jedoch ein ganz anderes Bild. Hier ist der Mangel mittlerweile gravierend und Projektentwickler und EPC sind entsprechend verzweifelt auf der Suche nach der Nadel im Heuhaufen. Der europäische Markt für große Strangwechselrichter ist weitestgehend leergefegt, ein kurzfristiger Nachschub nicht in Sicht. Um die Hintergründe kennen zu lernen, habe ich mich in der Vorbereitung auf diesen Artikel wieder mit erfahrenen Playern im Wechselrichtermarkt und mit betroffenen Projektierern unterhalten. Die erhaltenen Aussagen reichen von nichtssagenden Erklärungsversuchen bis hin zu wilden Verschwörungstheorien – auf beide Extreme und den Bereich dazwischen werde ich gleich noch eingehen.

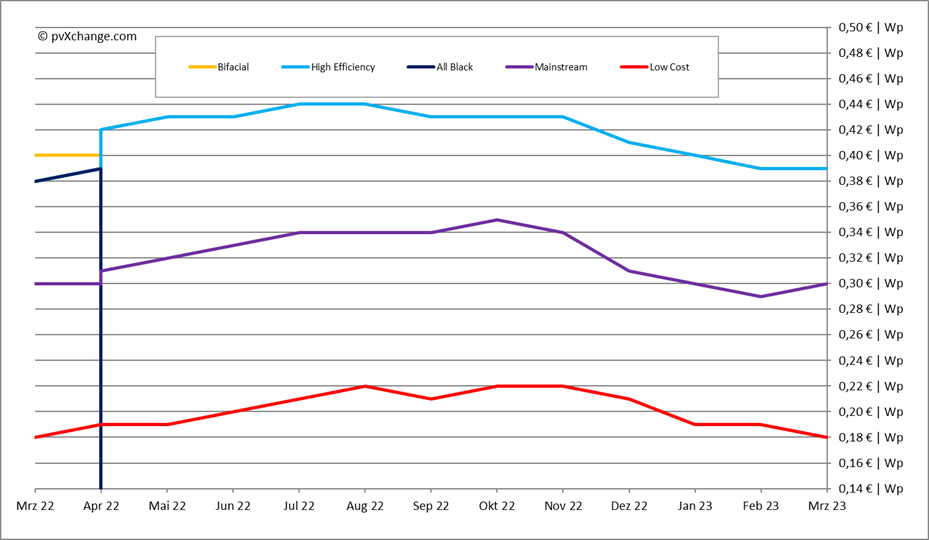

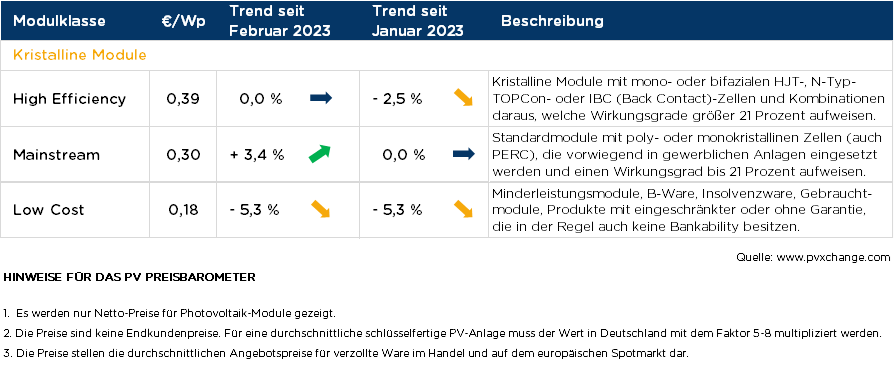

Zur Entwicklung der Modulpreise ist in diesem Monat nicht viel zu sagen. Erwartungsgemäß hat sich der Preisverfall verlangsamt beziehungsweise ist ganz zum Erliegen gekommen. Vereinzelt machen die großen Hersteller sogar schon wieder kleine Preisanpassungen nach oben, da die Siliziumpreise angezogen sind. Da sich aber noch viel Ware in den Lagern oder bereits auf dem Seeweg nach Europa befindet, bleibt der Abverkaufsdruck hoch und bremst Preissteigerungen im Moment aus. Wenn man Projektpreise und Distributionspreise europaweit vergleicht, scheint im Modulmarkt sogar noch etwas Luft nach unten zu sein. Letztlich wird es von der tatsächlichen Nachfrage zu Beginn der Installationssaison abhängen, in welche Richtung sich die Preise in den kommenden Wochen bewegen. Fehlen weiterhin große Wechselrichter, dürfte sich das auf das Kaufverhalten der Projektkunden durchaus negativ auswirken und die Modulpreise weiter fallen lassen.

Was führt aber nun zu der schlechten Versorgungslage bei Großgeräten für den Nieder- und Mittelspannungsbereich? Hier nun einige Gedanken dazu.

Wurde der Engpass noch vor einigen Monaten auf den allgemeinen Chipmangel geschoben, der unter anderem durch eine erhöhte Nachfrage aus der (Elektro-)Automobilindustrie ausgelöst wurde, sind es nun wichtige Bauteile der Leistungselektronik, die zur Produktion der Wechselrichter fehlen. Hier fällt immer wieder der Name Infineon. Dieser Konzern produzierte offenbar zusammen mit zwei bis drei anderen westlichen Halbleiterherstellern bestimmte IGBT-Module, also elektronische Schaltelemente, die für alle Wechselrichter mit höherer Leistung dringend benötigt werden, die aber noch kein chinesischer Hersteller selbst zu fertigen im Stande ist. Ob es hier nun zu einer politisch bedingten künstlichen Verknappung gekommen ist oder ob die Kapazitäten für den hohen Bedarf einfach nur zu gering sind, da gehen die Meinungen auseinander.

Europäische Wechselrichterhersteller fühlen sich benachteiligt, weil die benötigten Bauteile oder Baugruppen aus China nur mit sehr sehr langer Lieferzeit zu bekommen ist. Man unterstellt seitens der betroffenen Player, dass zunächst einmal die heimische chinesische Industrie bedient und daher einseitig bevorzugt wird. Auf der anderen Seite wird den dem Westen zugewandten Mikroelektronikproduzenten vorgeworfen, die chinesischen Hersteller austrocknen zu wollen. Ein eiskalter Wirtschaftskrieg zwischen den USA und China also, der auf dem Rücken der Solarindustrie ausgetragen wird? Man will nicht so recht glauben, dass ein größerer Plan dahintersteckt. Vermutlich ist es eher ein Zusammenspiel aus Angebot und Nachfrage – wer am meisten für die gefragtesten Halbleiterbauelemente bezahlt, bekommt sie auch als erstes. Dabei ist die Automobilindustrie in jedem Falle im Vorteil und auch andere Branchen können oft mehr bieten als die auf Niedrigpreise getrimmte Energiebranche.

Beide Seiten sind dann auch mit Hochdruck dabei, sich unabhängig vom jeweils anderen Wirtschaftsraum zu machen und entwickeln eigene Technologien und Bauteile. Bevor jedoch eine neue Wechselrichtergeneration funktionsreif entwickelt, getestet und durchzertifiziert ist, vergehen einige Monate, wenn nicht Jahre. Aktuell sieht es danach aus, als ob die neuen Geräte der asiatischen Hersteller spätestens in der zweiten Jahreshälfte verfügbar und mit Normen wie der VDE-AR 4105 und 4110 zertifiziert sind. Wer nicht so lange warten kann, muss auf kleinere Geräte oder auf Alternativprodukte unbekannterer Hersteller umsteigen. Hier rümpfen jedoch viele Errichter die Nase. Zu präsent sind noch die schlechten Erfahrungen, die sie vor zehn bis zwölf Jahren bei einem ähnlich dramatischen Lieferengpass mit Exoten aus Asien gemacht haben. Kaum war die Nachfrage nach Alternativherstellern abgeebbt, machten sich diese wieder aus dem Staub und die Betreiber sahen sich mit ihren Geräteproblemen alleine gelassen.

Erste Projektentwickler steigen vom lange Zeit gehypten Strangwechselrichterkonzept auch wieder auf Zentralwechselrichter um, was zumindest bei Installationen jenseits der Megawatt-Grenze durchaus sinnvoll erscheint. Dies erfordert eventuell einen etwas größeren Vorlauf und Planungsaufwand, der anschließende Betrieb ist dann aber auch recht wirtschaftlich und zuverlässig. Sollte es dort einmal Probleme und Ausfälle geben, müssen nicht komplette Geräte durch die Weltgeschichte gesendet werden, sondern es reicht aus, einzelne Baugruppen zu tauschen. Mit etwas Ersatzteilmanagement seitens des O&M-Partners ist das für den Parkbetreiber noch nicht einmal mit längeren Ausfallzeiten verbunden. Bei SMA werden Lieferzeiten für die Sunny-Central-Serie von nicht ganz sechs Monaten genannt, wo man auf die großen Stringwechselrichter ab 100 Kilowatt aus gleichem Hause als Neukunde unter Umständen acht bis zwölf Monate warten darf. Also könnte die Devise lauten: Back to the roots, back to central inverters!

Übersicht der nach Technologie unterschiedenen Preispunkte im März 2023 inklusive der Veränderungen zum Vormonat (Stand 17.03.2023):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten für Neuinstallationen auch Solarmodule und Wechselrichter beziehen können, welche nicht mehr hergestellt werden, die aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Hallo,

Wissen sie warum RCT nach wie vor massive Lieferprobleme bei Anlagen bis 10 KW hat wo sie doch schreiben das sich in dem Bereich die Lieferprobleme aufgelöst haben.

VG Röhner Udo