Für Investoren und EPCs dürften die Preise der wichtigste Parameter sein, den die Analysten erheben. Fragt man sie nach der Entwicklung der Modulpreise, hört man oft, man verlange den Blick in die Glaskugel. So richtig das kurzfristig sein mag – mittelfristig sind nahezu alle Experten davon überzeugt, dass es weitergeht wie seit 30 Jahren gehabt: nach unten.

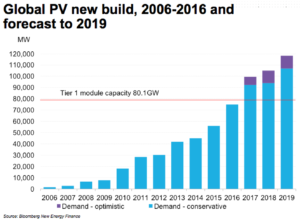

Ein Blick auf die Grafiken von Bloomberg New Energy Finance verdeutlicht das. Zunächst der Zubau. Er liegt nach den Prognosen in 2018 zwischen 94 und 111 Gigawatt, in 2019 sogar zwischen 107 und 121 Gigawatt, nachdem in 2017 vermutlich zwischen 92 Gigawatt und 97 Gigawatt Solarleistung installiert wurden. “Während der Zubau in einigen europäische Märkten gesunken ist“, schreiben die Autoren des 4Q 2017 Global PV Market Outlook, „sind andere gewachsen und dabei aufzuholen, um die erneuerbaren Ziele für 2020 zu erreichen“. Sie sehen die Niederlande, Frankreich und Spanien als besonders aktive Märkte in Europa. Von den absoluten Zubaumengen liegen in der Prognose wie in 2017 China, die USA und Indien vorne.

Der Zubau in China wird oft als schlecht absehbar angesehen und auch für 2017 hatten ihn viele Experten als zu gering angenommen. Das liege daran, dass er sich von den momentanen Förderbedingungen entkoppelt habe. Investoren hätten derzeit einfach das Vertrauen, dass die Anlagen auch irgendwie refinanziert würden. Die Überschrift des Reports ist übrigens „Booming again“.

Die Experten von Bloomberg New Energy Finance schätzen den Zubau 2018 auf Werte zwischen 94 und 111 Gigawatt. Grafik: Bloomberg

Der Nachfrage stehen die Produktionskapazitäten gegenüber. Insgesamt gibt es kristalline Modulfertigungskapazitäten von rund 122 Gigawatt, so Jenny Chase, Leiterin des Bereichs Solaranalyse bei Bloomberg. In 2018 wird weiter zugebaut und sie sieht nicht, dass es wegen fehlender Modulfertigungskapazitäten zu Angebotsengpässen kommen würde.

Kritischer sei in diesem Zusammenhang die Versorgung mit Polysilizium. 2017 sei die Produktion im Vergleich zu 2016 um 13 Prozent auf 445.000 Tonnen gestiegen. Das sei ausreichend für Module mit einer Solarleistung von 97 Gigawatt. 2018 werden weitere Fabriken mit einer Kapazität von 167.000 Tonnen fertig gestellt. Die erwartete produzierte Menge reiche dann bei dem durchschnittlichen Siliziumverbrauch pro Watt Solarleistung für 118 Gigawatt, wobei schon abgezogen ist, dass 30.000 Tonnen in die Elektronikindustrie verkauft werden. Damit liegt die Polysiliziumproduktion zwar nur knapp über Bedarf, aber trotzdem gibt Jenny Chase auch hier Entwarnung.

Wenn es einen Mangel an Modulen geben wird und die Preise in Europa nicht dem Weltmarkt folgen sollten, wird das also eher daran liegen, dass für die in China hergestellten Module die Mindestimportpreise oder hohe Zölle gelten. Rund 42 Gigawatt der Modulfertigungskapazität liegt außerhalb Chinas, allerdings ist die Produktion auch in ostasiatischen Ländern nach Experteneinschätzungen bis zu drei Cent pro Watt teurer als in China selbst. Damit dürfte es in Europa zumindest Module zu den jeweils geltenden Mindestimportpreisen geben, die wiederum sukzessive fallen. Liegen sie ab 1. Januar noch bei 34 Cent pro Wattpeak für Poly, werden sie ab ersten Juli auf 30 Cent pro Wattpeak fallen. Ob die Module noch deutlich günstiger werden, hängt sehr von der Nachfrage nach den verschiedenen Modultypen auf dem Weltmarkt ab (Vergleiche dazu auch den aktuellen Preisindex und die Antworten auf Fragen dazu in einem der letzten pv magazine Webinare). Für Einkäufer kleinerer Modulmengen liegen die Preise wie immer deutlich darüber. Außerdem, diese Erfahrung konnten auch etliche Einkäufer im Sommer 2017 machen, können Preise durch politisch getriebene Nachfrageschübe kurzzeitig wieder steigen.

Preise sinken langfristig weiter

Die niedrigen Preise dürfte nach den Bloomberg-Zahlen auch in der Produktion nachhaltig sein. Bereits in Q1 2017 lagen die Produktionskosten führender chinesischer Hersteller danach bei 32 bis 37 Dollar-Cents pro Watt (26,7 bis 30,9 Euro-Cents). Seitdem sind die Kosten weiter gefallen und mit einer angenommenen Marge von 10 Prozent seien im ersten Halbjahr Modulpreise von 33 Dollar-Cents pro Watt (27,5 Euro-Cents) möglich. Bloomberg hat auch die Kostenstruktur an sich analysiert und kommt ebenfalls auf Produktionskosten von 33,4 Dollar-Cent (28,7 Euro-Cents).

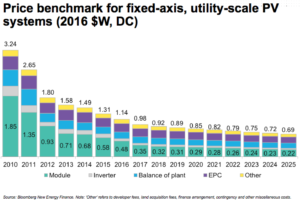

In der Solarbranche wird gerne mit der Preis-Erfahrungskurve argumentiert, bei der auf der y-Achse der Preis und auf der x-Achse die insgesamt produzierte Solarleistung aufgetragen ist. Allerdings gibt es unterschiedliche Methoden, wie diese Punktwolke extrapoliert wird. In der Preis-Erfahrungskurve, die Bloomberg benutzt, liegt der aktuelle Preispunkt nur unwesentlich unter dem danach erwarteten Wert (wobei streng genommen Kosten und nicht Preise aufgetragen werden müssten, nur diese sind schwerer zu erheben).

Die Preise großer Photovoltaikanlagen werden auch in Zukunft weiter sinken. Grafik: Bloomberg

Auch technologisch lassen sich die weiteren Preis und Kostensenkungen nachvollziehen. Ein Beispiel: In den letzten Jahren haben viele Produzenten von monokristallinen Wafer die Technik umgestellt, mit der sie die Siliziumblöcke sägen. Heute kommt vor allem die Diamantdrahtsäge zum Einsatz, durch die die Sägeverluste durch den Spanloss im vergleich zu der früher eingesetzten Slurry-Technik deutlich reduziert werden. Bei polykristallinen Wafern bestand das Problem, dass sie mit Diamantdraht gesägt nicht mit den gängigen Methoden texturiert werden konnten. Das hat dazu geführt, dass der Preisabstand monokristalliner Module zu polykristallinen Modulen geringer geworden ist. Jetzt stellen auch die Hersteller polykristalliner Wafer auf die neue Sägetechnik um und setzen zur Texturierung zum Beispiel auf die Black-Silicon-Technik, die zudem Effiienzvorteile verspricht. Daher werden die Preise polykristalliner Module im Vergleich zu monokristallinen Modulen sinken.

Die Preis-Erfahrungskurve und ihre Interpretation ist Grundlage eines Szenarios von Bloomberg zu „Benchmark-Preisen“ für große Solarkraftwerke. Danach sinken die Modulkosten für das Segment „große Kraftwerke“ bis 2022 um weitere 20 Prozent auf rund 24 Cent pro Watt (siehe Grafik).

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.