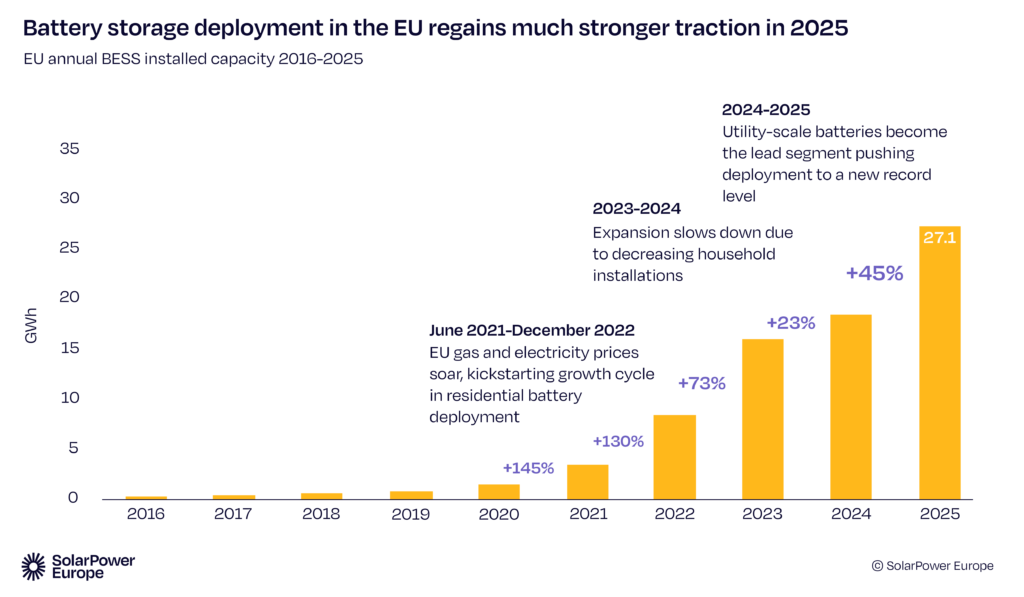

In der EU sind im vergangenen Jahr Batteriespeicher mit 27,1 Gigawattstunden Kapazität neu installiert worden. Dies sei ein Wachstum um 45 Prozent und das 12. Rekordjahr in Folge, wie Solarpower Europe bei der Vorstellung seines Berichts „EU Battery Storage Market Review 2025“ am Mittwoch erklärte. Das Marktwachstum sei dabei hauptsächlich auf das Segment der großen Batteriespeicher zurückzuführen. Auf dieses entfiel 55 Prozent der neu installierten Kapazität im vergangenen Jahr. Damit haben sich zugleich die Marktstrukturen verschoben. Denn die Nachfrage nach den bislang dominierenden Photovoltaik-Heimspeichern ging das zweite Jahr in Folge zurück. Im Vergleich zu 2024 sank die neu installierte Kapazität in diesem Segment um 6 Prozent auf 9,8 Gigawattstunden. Bei Gewerbespeichern sei ein moderates Wachstum zu verzeichnen gewesen, so Solarpower Europe weiter.

Grafik: Solarpower Europe, "EU Battery Storage Market Review 2025"

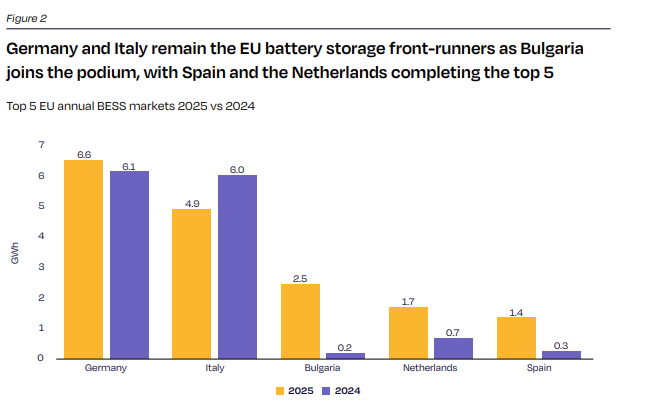

Deutschland verzeichnete mit einem Zubau von 6,6 Gigawattstunden 2025 den größten Zubau in der EU und steigerte die neu installierte Kapazität im Jahresvergleich um 0,5 Gigawattstunden. In Italien hingegen ging die neu installierte Speicherkapazität im Jahresvergleich von 6,0 auf 4,9 Gigawattstunden zurück. Das Land liegt damit weiter auf Platz zwei vor Bulgarien, dass ein enormes Marktwachstum verzeichnet und im vergangenen Jahr Speicherkapazitäten von 2,5 Gigawattstunden hinzubekam. Im Jahr 2024 waren es gerade einmal rund 200 Megawattstunden. Die Top 5 komplettieren die Niederlande mit 1,7 Gigawattstunden und Spanien mit 1,4 Gigawattstunden. Im Jahresvergleich legt auch in diesen beiden EU-Ländern der Speicherzubau deutlich zu.

Grafik: Solarpower Europe, "EU Battery Storage Market Review 2025"

Nach Angaben aus dem Bericht hat sich die installierte Batteriespeicher-Kapazität in der EU seit 2021 nahezu verzehnfacht. Sie liegt aktuell bei etwa 77,3 Gigawattstunden. Allerdings müsse die Verzehnfachung nun bis 2030 nochmals wiederholt werden. Solarpower Europe schätzt den Bedarf an Batteriespeichern bis zum Ende des Jahrzehnts auf etwa 750 Gigawattstunden.

Solarpower Europe hat auch den Stand der Batterieproduktion in Europa beleuchtet. So verfügten die EU-Länder über „eine solide industrielle Basis im mittleren Bereich“. Die nominale Batteriezellen-Produktionskapazität von 252 Gigawattstunden im Jahr 2025 sei jedoch noch mit erheblichen strukturellen Lücken konfrontiert, so der Bericht. Die EU verfüge über starke Kompetenzen in der Elektrolyt- und Separatorproduktion. Die Herstellung von Kathoden- und Anodenaktivmaterialien sei hingegen nach wie vor begrenzt. Zudem sei mehr als 90 Prozent der bestehenden Zellkapazitäten eher auf Batterien für Elektrofahrzeuge als auf stationäre Speicher ausgerichtet. Solarpower Europe forderte vor diesem Hintergrund erneut, eine widerstandsfähigere und vollständig integrierte europäischen Batterie-Wertschöpfungskette aufzubauen.

Daneben werden in dem Bericht noch zwei weitere Bereiche adressiert, die zu einer effektiven Skalierung des Batteriespeicher-Marktes beitragen sollen. Genehmigungsverfahren für Speicher und Hybridprojekte müssten europaweit vereinfacht und beschleunigt werden. Dabei gelte es, „netzfreundliche“ Batteriespeicher bei den Anschlussverfahren zu priorisieren. Auch sollten die Speicher einen fairen Zugang zu den Strommärkten erhalten. Überdies wichtig seien EU-weite Sicherheitsstandards, Vorschriften für das Recycling und die Wiederverwendung von Batterien sowie eine Offenlegung der CO2-Bilanz über die komplette Wertschöpfungskette.

„Die Daten dieses Jahres zeigen, dass der EU-Speichermarkt wieder an Fahrt gewinnt, insbesondere bei Großanlagen“, erklärte Antonio Arruebo, Hauptautor des Berichts und Marktanalyst bei Solarpower Europe. „Gleichzeitig erinnert uns der Rückgang bei dezentralen Batterien daran, dass wir noch immer klarere politische Unterstützung benötigen, um mehr Investitionen für Unternehmen und Haushalte zu erschließen.“ Mit Blick auf die benötigte Beschleunigung müsse der Zubau von Batteriespeichern in allen Segmenten an Fahrt gewinnen.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Der Wettbewerb zwischen Speichertechnologien und Gaskraftwerken ist im Gange weltweit. Wie er ausgeht, weiß man nicht.

Es ist daher Volkswirtschaftlich dumm jetzt neue Gaskraftwerke zu planen und zu bauen, was Deutschland gerade hochsubventioniert plant.

Wenn diese Gaskraftwerke dann noch mit LNG aus Frackinggas betrieben werden, ist ihre CO2 Bilanz nicht viel besser oder sogar schlechter als das unserer bestehenden Kohlekraftwerke.

Es wäre schlauer abzuwarten und mit der Zunahme von Speichern die Betriebsstunden der Kohlekraftwerke zu reduzieren.

In den USA bekommen neue Gaskraftwerke keine Kredite mehr von Banken las ich gerade. Sie haben kein Geschäftsmodell mehr, weil sie sich nicht mehr betriebswirtschaftlich betreiben lassen.

Jeder weitere Speicher sorgt für weniger Bedarf von fossilen Kraftwerken oder anderen Speichertechnologien (Wasserkraft). Und der ganze Ausbau erfolgt ohne jegliche Förderung nur aufgrund der passenden Marktbedingungen.

Zwar ist in anderen Artikeln hier zu lesen, dass es schon ein erstes Nachlassen bei der Stromspreizung und der damit verbundenen Verdienstmöglichkeiten gibt. Auf der anderen Seite sind in der gleichen Zeit die Akkupreise weiter zurück gegangen und gleichen es mehr als aus. So bleiben solche System weiter (massiv) wirtschaftlich und werden auch in diesem Jahr einen neuen Rekord bringen.

Dazu kommt das Bewusstsein für Börsenstrompreise gerade in vielen privaten Haushalten an und wird hier nach den Balkonkraftwerken einen massiven Boom von kleinen Speichern erzeugen. Mit Einstiegspreisen von unter 500€ wächst im Verborgenen ein neuer Markt.