Schon länger hatte sich der Bundesrat auf Initiative einiger Landesfinanzminister für Steuervereinfachungen bei Photovoltaik-Anlagen eingesetzt. Der Umfang der steuerlichen Neuregelung, die vom Bundesfinanzministerium im Sommer letzten Jahres vorgeschlagen wurde, überraschte dann aber viele.

Denn das Jahressteuergesetz, das Bundestag und Bundesrat im Dezember beschlossen, folgte nicht nur dem Ländervorschlag, die Einkünfte kleiner Photovoltaik-Anlagen von der Einkommensteuer zu befreien. Deutschland führte auch als einer der ersten EU-Mitgliedsstaaten den erst seit Frühjahr 2022 zulässigen Nullsteuersatz für Solaranlagen ein.

Während die Änderungen bei der Umsatzsteuer von den Verkäufern und Installationsbetrieben umgesetzt werden müssen und sich dann bei den Betreibern finanziell und bürokratieentlastend auswirken, betrifft die Änderung des Einkommensteuergesetzes ausschließlich die Käufer und Betreiber der Anlagen. Darauf wollen wir in diesem Beitrag näher eingehen.

Schon ab dem Steuerjahr 2022

Während die Fachbetriebe die Neuerung im Umsatzsteuerrecht bereits seit 1. Januar 2023 in die Praxis umsetzen müssen, bleibt den Anlagenbetreibern noch etwas Zeit: Die Abgabefrist für die erste Einkommensteuererklärung, bei der die neuen Regeln anzuwenden sind, ist Ende September – in der Steuererklärung für das Jahr 2022. Dass dies nicht erst im Jahr 2024 für die Steuererklärung des Jahres 2023 nötig ist, liegt an einem besonderen Detail des Beschlusses: Um spezielle Steuerspartricks auszuhebeln, hat der Gesetzgeber die Neuregelung im Einkommensteuergesetz (EStG) schon rückwirkend für das ganze Steuerjahr 2022 in Kraft gesetzt.

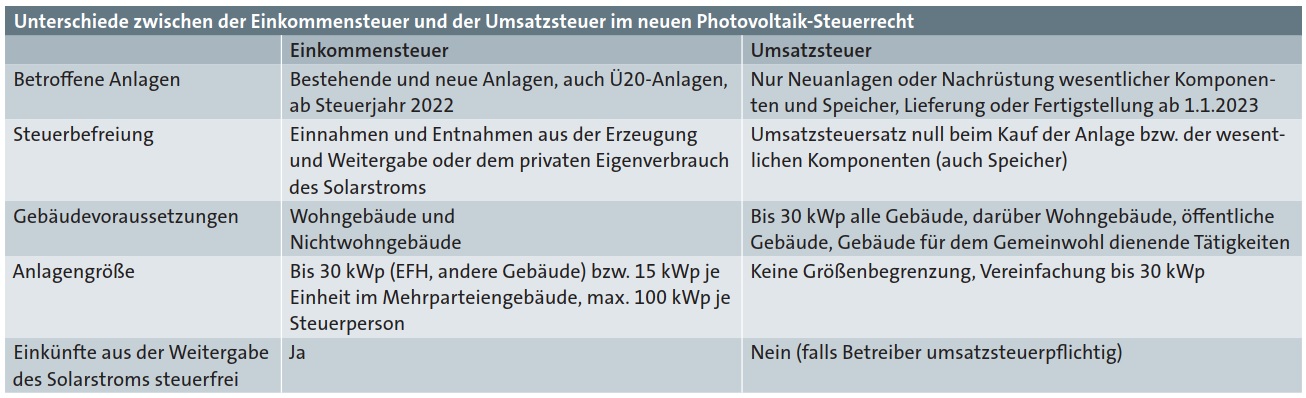

In Paragraf 3 des Einkommensteuergesetzes wurde unter der Nummer 72 eine neue Steuerbefreiung für darin näher definierte Photovoltaik-Anlagen eingeführt. Im Wesentlichen ging es dem Gesetzgeber darum, private Betreiber nicht zu steuerlichen Unternehmern zu machen, wenn sie eine Photovoltaik-Anlage betreiben. Mit derselben Motivation wurde auch der Nullsteuersatz bei der Umsatzsteuer eingeführt. Allerdings sind die betroffenen Anlagen im Einkommensteuergesetz anders definiert als bei der Umsatzsteuer, was durchaus für Verwirrung sorgt. Auch künftig bleibt es also dabei, dass man bei der steuerlichen Betrachtung von Photovoltaik-Anlagen immer zwischen den ertragssteuerlichen und den umsatzsteuerlichen Überlegungen grundsätzlich unterscheiden muss.

Gesetzestext im Original

72. die Einnahmen und Entnahmen im Zusammenhang mit dem Betrieb a) von auf, an oder in Einfamilienhäusern (einschließlich Nebengebäuden) oder nicht Wohnzwecken dienenden Gebäuden vorhandenen Photovoltaik-Anlagen mit einer installierten Bruttoleistung laut Marktstammdatenregister von bis zu 30 kW (peak) und

b) von auf, an oder in sonstigen Gebäuden vorhandenen Photovoltaik-Anlagen mit einer installierten Bruttoleistung laut Marktstammdatenregister von bis zu 15 kW (peak) je Wohn- oder Gewerbeeinheit,

insgesamt höchstens 100 kW (peak) pro Steuerpflichtigen oder Mitunternehmerschaft. Werden Einkünfte nach § 2 Absatz 1 Satz 1 Nummer 2 erzielt und sind die aus dieser Tätigkeit erzielten Einnahmen insgesamt steuerfrei nach Satz 1, ist kein Gewinn zu ermitteln. In den Fällen des Satzes 2 ist § 15 Absatz 3 Nummer 1 nicht anzuwenden.

Was gilt künftig in der Einkommensteuer?

1. Einnahmen und Entnahmen sind steuerfrei

Wer eine Photovoltaik-Anlage betreibt, die von der Regelung betroffen ist, braucht künftig die Einnahmen aus dieser Anlage, beispielsweise Einspeisevergütungen, aber auch an Dritte verkaufter Strom, nicht mehr in seiner Steuererklärung anzugeben; Gewinne aus dem Betrieb der Anlage müssen nicht (mehr) versteuert werden. Das Gleiche gilt für die „Entnahme“ des Stroms aus der Photovoltaik-Anlage, zum Beispiel für den Privathaushalt.

Aus steuerrechtlicher Sicht ist ja der Betrieb einer Photovoltaik-Anlage, die unter anderem Strom ins Netz einspeist und verkauft, ein Gewerbebetrieb und deshalb die private Nutzung des Stroms eine Entnahme, die als Einnahme zu berücksichtigen wäre.

2. Kosten sind nicht absetzbar

Logische und auch steuerrechtliche Folge der Steuerbefreiung ist, dass die aus dem Kauf und Betrieb der Anlage entstehenden Kosten nicht mehr steuerlich geltend gemacht werden können. Weder Einnahmen noch Betriebskosten und Abschreibung kommen also in die Steuererklärung. Wurde die Anlage vor 2022 angeschafft, gilt das ab der Steuererklärung für das Jahr 2022.

In den Vorjahren wurden Einnahmen und Ausgaben erklärt und Gewinne oder Verluste wirkten sich auf die zu zahlende Steuer aus. Eine rückwirkende Änderung der Steuerbescheide findet nicht statt – anders als bei der bisherigen Liebhaberei-Regelung (siehe dazu weiter unten).

3. Welche Anlagen sind betroffen?

Anzuwenden ist die Steuerbefreiung bei Photovoltaik-Anlagen bis 30 Kilowatt Leistung auf Einfamilienhäusern und anderen Gebäuden, also beispielsweise auch auf gewerblichen oder landwirtschaftlichen Gebäuden. Handelt es sich um Mehrfamilienhäuser oder gemischt genutzte Gebäude mit Wohn- und Gewerbeeinheiten, gilt die Steuerbefreiung bis zu einer Anlagenleistung von 15 Kilowatt pro Einheit. Beispiel: Bei einem Mehrfamilienhaus mit 4 Wohn- und 2 Gewerbeeinheiten wären es 15 Kilowatt mal 6, also maximal 90 Kilowatt Anlagenleistung.

4. Welche Betreiber können die Regelung anwenden?

Ob es sich um eine Privatperson, ein Unternehmen oder eine Ehegatten-GbR handelt, ist dabei egal. Eine Steuerperson kann mehrere Anlagen, auch auf unterschiedlichen Gebäuden, betreiben und solange diese jeweils die gebäudebezogenen Grenzen nicht überschreiten, bleibt der Betrieb steuerfrei. Jedenfalls gilt das, wenn die Steuerperson Photovoltaik-Anlagen mit nicht mehr als insgesamt 100 Kilowatt betreibt.

Unklar ist bisher, ob alle oder nur einzelne Anlagen eines Betreibers steuerpflichtig werden, wenn er diese Grenze überschreitet. Klarheit muss hier das Finanzministerium (BMF) erst noch schaffen, vermutlich im Rahmen eines BMF-Schreibens.

5. Anzuwenden ab dem Steuerjahr 2022

Die Regelung gilt schon ab dem Steuerjahr 2022, für das im Jahr 2023 bis Ende September die Steuererklärung abzugeben ist. Der Gesetzgeber hatte die übliche Abgabefrist von Ende Juli im Zuge der Corona-Gesetze vorübergehend verlängert.

Außerdem gilt die Neuregelung auch für bestehende Photovoltaik-Anlagen, egal wann sie in Betrieb genommen wurden und wie lange sie schon laufen. Wer bisher aus einer älteren Anlage Gewinne versteuern musste, spart also künftig diese Steuern. Wer allerdings für 2022 oder in weiteren Jahren Verluste aus dem Betrieb der Photovoltaik-Anlage geltend machen wollte, hat nun leider Pech.

Steuerbefreiung ersetzt nicht Liebhaberei

Kleine Photovoltaik-Anlagen waren schon bisher häufig steuerlich als Liebhabereibetriebe zu sehen, weil die Einnahmen aus dem Stromverkauf in der Regel nicht zu Gewinnen führen konnten, für die Steuern zu zahlen wären. Auch die Finanzverwaltung war in den letzten Jahren zunehmend dieser Meinung und führte 2021 sogar ein spezielles Liebhabereiwahlrecht für Anlagen bis zehn Kilowatt Leistung ein, schon damals mit dem Ziel der Verwaltungsvereinfachung.

Die jetzt ins Einkommensteuergesetz aufgenommene Befreiung trifft jedoch darüber keine Aussage, ob Gewinnerzielungsabsicht oder Liebhaberei vorliegt. Sie ersetzt oder hebt auch nicht die bisherige Liebhabereiregelung auf. Grundsätzlich handelt es sich bei der Photovoltaik-Anlage, die Strom gegen Entgelt verkauft, auch weiterhin um einen Gewerbebetrieb, nur werden dessen Einnahmen in bestimmten Fällen steuerlich eben nicht mehr berücksichtigt.

Anders als bei der Liebhabereiregelung handelt es sich bei der Steuerbefreiung nicht um ein Wahlrecht, sondern um eine verbindliche gesetzliche Regelung. Vermeiden lässt sich diese nur dadurch, dass beispielsweise die Anlagenleistung die Grenzen der Steuerbefreiung überschreitet.

Steuerbegünstigte Handwerkerleistung

Da die Steuerbefreiung keine „gesetzliche Liebhabereiregelung“ ist, kann auch nicht automatisch die Steuerbegünstigung für Handwerkerleistungen (Paragraf 35a EStG) in Anspruch genommen werden.

Dies ist nur möglich, wenn die Photovoltaik-Anlage ertragssteuerlich kein Gewerbebetrieb ist, sondern zum Privatvermögen gehört. Nur dann sind die Kosten keine Betriebsausgaben, sondern private Aufwendungen. Betriebsausgaben bleiben sonst trotz Steuerbefreiung Betriebsausgaben, auch wenn sie sich steuerlich nicht mehr auswirken.

Wer also die Arbeitskostenanteile der Photovoltaik-Anschaffung als Handwerkerleistungen geltend machen will, muss entweder für die Anlage das Liebhabereiwahlrecht entsprechend dem BMF-Schreiben aus dem Jahr 2021 in Anspruch nehmen oder durch eine Prognoserechnung nachweisen, dass keine Gewinnerzielungsabsicht vorliegt.

Es gibt auch Steuerfachleute, die meinen, dass dies nicht notwendig ist und die Paragraf-35a-Begünstigung schon deshalb in Anspruch genommen werden darf, weil es sich um nicht abzugsfähige Betriebsausgaben handelt. Ob die Finanzverwaltung dem allerdings folgt, bleibt abzuwarten.

Betriebliche Photovoltaik-Anlagen geltend machen

Wird eine Photovoltaik-Anlage bis 30 Kilowatt nicht auf einem Wohngebäude, sondern auf einem Betriebsgebäude installiert, zum Beispiel einer Autowerkstatt, und damit von einem Unternehmen betrieben, gilt der gesetzlichen Regelung nach die Steuerbefreiung auch für diese Anlage. Das trifft beispielsweise für den ins Netz eingespeisten Strom zu oder auch Strom, der für eine Privatwohnung entnommen wird.

Trotzdem können für den betrieblich genutzten Anteil Kosten steuerlich geltend gemacht werden. Abschreibung und Betriebskosten sind dann nach steuerbefreitem Nutzungsanteil und dem Anteil, der für das eigentliche Unternehmen verwendet wird, aufzuteilen. Die Kosten des Solarstroms, der für nicht steuerbefreite Zwecke verwendet wird, im Beispiel für die Autowerkstatt, können dann als steuerlicher Aufwand geltend gemacht werden.

Einkommensteuer versus Umsatzsteuer

Verwirrend an den neuen Steuerregeln ist, dass die Steuerbefreiung in der Einkommensteuer und der Nullsteuersatz bei der Umsatzsteuer nicht einheitlich geregelt sind (siehe Tabelle). So gelten unterschiedliche Größeneinteilungen und verschiedene Gebäudevoraussetzungen. Und während beispielsweise für die Stromlieferung an Mieter in der Einkommensteuer die Steuerbefreiung greift, wird bei der Umsatzsteuer für die Einspeisung und Stromlieferung 19 Prozent Umsatzsteuer fällig, wenn der Anlagenbetreiber umsatzsteuerpflichtig ist.

Was muss ich tun?

Weiterhin gilt, dass sich der Anlagenbetreiber eigenständig um die Klärung der steuerlichen Behandlung seiner Photovoltaik-Anlage kümmern muss. Er muss also selbst prüfen, ob die Voraussetzungen für die Steuerbefreiung gegeben sind. Eine konkrete Nachfrage beim Finanzamt kann hier zur Klärung beitragen.

Grundsätzlich bleibt es auch dabei, dass Photovoltaik-Anlagen als Gewerbebetrieb beim Finanzamt angemeldet werden müssen. Sofern die gesetzliche Steuerbefreiung jedoch zweifelsfrei auf die Anlage anzuwenden ist, stellt sich die Sinnhaftigkeit dieser Anmeldung, die doch genau solche Bürokratie erzeugt, die durch die Gesetzesänderung eigentlich künftig vermieden werden sollte. Jedenfalls hätte eine Nichtmeldung von steuerbefreiten Photovoltaik-Anlagen keine Sanktionen zur Folge.

Bleibt zu hoffen, dass die Finanzverwaltung mit dem zu veröffentlichenden BMF-Schreiben eine Vereinfachung auch an dieser Stelle findet: Wie wäre es mit einer einfachen Checkliste für Anlagenbetreiber, um dem Finanzamt gegenüber die Steuerfreiheit der Photovoltaik-Anlage nachzuweisen, sodass diese anschließend erst gar nicht als Gewerbebetrieb erfasst wird?

Wenn sich daran etwas ändert, etwa weil die Anlage über die Grenze der Steuerbefreiung hinaus erweitert wird, muss der Steuerpflichtige das Finanzamt ohnehin aktiv informieren.

Der Artikel entstand mit freundlicher Unterstützung der Steuerberaterin Sibylle Wirth der Wirth & Führer Steuerberatungsgesellschaft mbH in Ingolstadt. Sibylle Wirth ist außerdem Referentin der Spezialseminare zu Photovoltaik-Anlagen bei Steuerseminare Graf.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Sehr geehrter Herr Seltmann,

danke für Ihren Artikel (Es liest sich immer wieder gut bei Ihnen.)

Problem: Die Lieferer – auch oder insbesondere die Installateure kennen sich nach meiner Beobachtung mit dem Null-Steuersatz der USt schlecht aus.

– hinsichtlich der Behandlung von Abschlagzahlungen aus vor 2022

– generell hinsichtlich der Ausweisung des Null-USt-Satzes für PV-Anlagen ab 2023

– Wenn der Betreiber einer PV-Anlage beispielsweise in 2023 einen Akku nachkauft und der Lieferer nicht den Null-UST-Satz auf der Rechnung anwendet => was dann ?…

Vielleicht wäre der oben beschriebene Themenkomplex für einen Artikel von Ihnen „reif“?

hallo

interessant, aber ich habe ein paar weitere fragen.

– als eine steuerperson erhalte ich eine steuerbefreiung fuer einzelanlagen, sofern diese nicht > 30kwp ist. in summe kann ich also mehrere anlagen auf meinem grundstueck haben, insgesamt 100kwp und keine ist groesser 30kwp. z.b. 30kwp + 20kwp + 25kwp + 25kwp = 100kwp = alles steuerbefreit. richtig?

– desweiteren, bekomme ich auch eine steuerbefreiung fuer meinen stromspeicher? falls ja, gibt es auch hier einzelne obergrenzen oder eine gemeinschaftsgrenze? kann ich einen 100kwh speicher installieren und bekomme ich eine steuerbefreiung? oder kann ich sogar 1000kwk speicher steuerbefreit installieren?

Sehr geehrter Herr Seltmann,

leider habe ich erst seit gestern, die ganzen Artikel hinsichtlich der PV-Problematik gelesen.

Vor Monaten las ich das sich die steuerlichen Änderungen NICHT auf die Altanlagen beziehen, bzw das ein Wahlrecht für Altanlagen besteht. Aus diesem Grund hat mci das Thema nicht weiter interessiert.

Meinen Steuerbescheid für 2022 bekam ich vor einigen Tagen. Es gab nur einen kurzen Kommentar: PV-Anlage sind ab 2022 steuerfrei gestellt.Keine Anrechnung der Verluste und keine Erstellung der EÜ-Rechnung mehr erforderlich.

Ich viel aus allen Wolken; Einspruch mir Begrüdung (Vertrauensschutz, Verlässlichkeit, Bestandschutz etc.) wurde sofort einglegt.

Meine PV-Anlage (10 KW) wurde 2014/2015 mit Speicher angeschafft, Zinsen und Afa wurden bisher anerkannt. Der Afa-Zeitraum läuft noch viele Jahre.

Zudem bin ich Eigentümer eines Zweifamilienhauses und der PV-Strom erhält auch mein Mieter zu ca. 50%. Weiterhin besitze ich eine Wallbox mit E-Auto und seit diesem Jahr eine Wärmepumpe.

Ich werde bei Zurückweisung durch das Finanzamt eine Klage beim Niedersächsischem Finazgericht Hannover einreichen. Bin weiterhin entschlossen, eine Sammelklage (evtl. Bund der Steuerzahler etc.) zu initiieren bzw. einer Sammelklage beizutreten.

Frage: Gibt es in dieser Richtung bereits Anstrengungen oder können Sie mir Bitte einen Hinweis geben?

Wie kann ich den Steuerbescheid 2022 offen halten und was mache ich für 2023 und Folgejahre? Immer wieder Anlage G ausfüllen, damit die Angaben bereits vorliegen?

Ich werde aus erbschaftlichen Gründen mein Zweifamilienhaus (Alleineigentum) an neine Ehefrau übergeben. Ist es möglich, die PV-Anlage zubehalten und für die Dachfläche zahle ich Miete an meine Frau und den Strom verkaufe ich an meine Frau und Mieter.

So kann ich doch sicherlich die Afa und Zinsen (ab 2024) retten.

Freue mich auf eine Antwort

Mit besten Grüßen

Uwe

Hallo,

ich habe ein ähnliches Problem und würde mich der Sammelklag anschließen.

Bitte kontaktieren unter monika@burg.eu.com

Vielen Dank