Bisher sind die meisten Stand-Alone Batteriespeicher im Markt für Primärregelleistung (FCR) aktiv. Aufgrund der relativ kleinen Marktgröße und den daraus resultierenden möglichen Kannibalisierungseffekten (Siehe Teil 1 dieser Artikelserie), betrachten Projektentwickler und Investoren bei der Planung von neuen Projekten immer öfter auch den Markt für Sekundärregelleistung (aFRR).

Über die historischen Erlöse habe ich bereits in diesem Artikel vom April 2022 berichtet. Die Betrachtung fand jedoch ohne eine Analyse der Preisveränderungen durch zusätzliche Speicher statt. Genau wie im Beitrag zur FCR beschäftige ich mich daher mit der Frage:

Wie sehr hätte eine zusätzliche Flexibilität in Höhe von 100 Megawatt (MW) die historischen Marktpreise beeinflusst?

Marktüberblick & Entwicklung

In Deutschland werden täglich ungefähr 2.000 MW an positiver und negativer aFRR von den Übertragungsnetzbetreibern zum Ausgleich von Schwankungen im Stromnetz beschafft. Die nachgefragte Menge im aFRR-Markt ist etwa viermal so groß wie im FCR-Markt. Obwohl der Anteil der erneuerbaren Energien im Stromnetz gestiegen ist, hat der Bedarf in den letzten Jahren leicht abgenommen. Der rückläufige Bedarf im aFRR-Markt kann darauf zurückgeführt werden, dass die Prognosegenauigkeit von EE-Anlagen stärker gestiegen ist und kurzfristige Ungleichgewichte im Stromnetz zunehmend über den Intraday-Markt ausgeglichen werden. Mittelfristig erwarte ich daher trotz des Ausbaus erneuerbarer Energien keine bedeutende Änderung des Bedarfs.

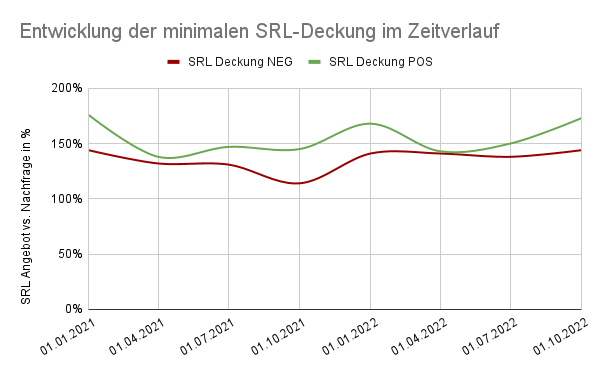

Seit 2021 veröffentlichen die Übertagungsnetzbetreiber neben den Ausschreibungsmengen auch die Höhe der angebotenen Leistung aller Marktteilnehmer. Im Schnitt wurden in den letzten beiden Jahren täglich 3.700 MW negative und 4.400 MW positive aFRR bereitgestellt. Das Angebot ist damit ungefähr doppelt so hoch wie die Nachfrage.

Spannend ist, dass das Angebot im Zeitverlauf stark variiert. Die folgende Grafik zeigt die minimale Nachfragedeckung in den letzten beiden Jahren. Dabei wird deutlich, dass es im aFRR-Markt durchaus eng werden kann. Im vierten Quartal 2021 gab es Zeiträume, bei denen die Angebotsmenge für negative aFRR nur 10% über dem Bedarf der Netzbetreiber lag. Insgesamt ist das Angebotsüberhang auf dem aFRR-Markt damit kleiner als auf dem FCR-Markt (siehe Consentec Studie).

Preiseffekte im aFRR-Markt

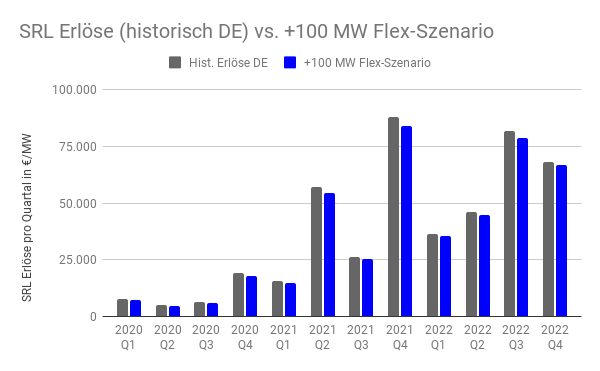

Der Preis im aFRR-Markt bildet sich über tägliche Auktionen nach dem Pay-as-Bid Prinzip. Das bedeutet, dass jeder aFRR-Anbieter eine Vergütung basierend auf seinem tatsächlich gebotenen Preis erhält. Um die historischen Preiseffekte einer zusätzlichen Flexibilität von 100 MW auszuwerten, habe ich den mengengewichteten durchschnittlichen Gebotspreis aller bezuschlagten Anbieter pro Zeitscheibe zwischen 2020 und 2022 ausgewertet. Die Ergebnisse sind in der folgenden Grafik quartalsweise zusammengefasst.

Es zeigt sich, dass der aFRR-Preis durch eine zusätzliche Flexibilität von 100 MW im Schnitt etwa 4% niedriger ausgefallen wäre als im historischen Durchschnitt. Damit ist der Preis deutlich stabiler als bei der FCR. Das überrascht nicht, da das Auktionsverfahren in der aFRR nach dem Pay-as-Bid Prinzip abläuft. In diesem Auktionsmodus haben Marktteilnehmer den Anreiz, ihr Gebot so nahe wie möglich an den Grenzpreis zu legen. Nur damit können sie den maximalen Erlös erzielen und langfristig ihre Deckungsbeiträge erzielen. Dies führt in der historischen Betrachtung zu einer geringeren Preiselastizität.

In der Praxis ist der direkte Vergleich der Preiseffekte mit historischen Daten zwischen aFRR und FCR daher mit Vorsicht zu genießen. Ein neuer Anbieter im aFRR-Markt würde zwar kurzfristig nur eine geringe Preisveränderung auslösen. Mittel- und langfristig sollte sich jedoch auch hier der Preis in Richtung eines neuen Gleichgewichtspreises verschieben, da die bestehenden Marktteilnehmer auf Preis- und Angebotsveränderungen mit ihren Geboten reagieren.

Zusammenfassung der Ergebnisse

Zusammenfassend lässt sich sagen, dass eine zusätzliche Flexibilität von 100 MW im aFRR-Markt nur geringfügige Auswirkung auf die historischen Marktpreise gehabt hätte. Im Vergleich zum FCR-Markt erscheint der aFRR-Markt somit robuster gegenüber dem Eintritt neuer Marktteilnehmer. Dies liegt unter anderem daran, dass der Bedarf im aFRR-Markt im Vergleich zum FCR-Markt deutlich höher ist und das Überangebot geringer ausfällt. Darüber hinaus spielt auch das Marktdesign eine Rolle, da die Auswertung mit historischen Daten eine Veränderung im Bieterverhalten der Marktteilnehmer nicht abbildet.

Ich rate dazu, bei der Planung und Dimensionierung von Großbatteriespeichern auch die Teilnahme am aFRR-Markt zu berücksichtigen und die Präqualifikation bereits bei der Inbetriebnahme vorzunehmen. Dadurch ist es möglich, im Falle von Preisrückgängen im FCR-Markt, die Leistung in den aFRR-Markt zu verlagern und so den Wert des Investments langfristig zu steigern. Zusätzlich ergeben sich im aFRR-Regelarbeitsmarkt weitere Optimierungsmöglichkeiten.

— Der Autor Christian Schäfer berät Investoren, Projektentwickler und energieintensive Unternehmen bei Investitionen in Großspeicher. Außerdem betreibt er die unabhängige Analyseplattform Regelleistung-Online. Zuvor war er Senior Berater bei der Arup Deutschland GmbH, Mitbegründer der Adaptive Balancing Power GmbH und Portfoliomanager im Kurzfristhandel bei der MVV Energie AG. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Ich verweise auf meine folgenden Kommentare in Teil I

https://www.pv-magazine.de/2022/12/15/preiseffekte-durch-den-ausbau-von-batteriespeichern-teil-1-primaerregelleistung/

und bleibe dabei, dass die Untersuchung auf „Virtueller“ Basis stattgefunden hat. Unter physischen Gesichtspunkten, das heißt wenn die EE noch den Bilanzkreisen der Versorger „Physisch“ zugeteilt würden, wie das bis 2010 der Fall war, dann wären diese gesetzt, mit anderen Worten bilanziert. Dadurch wäre nicht nur der Primäre, ( FCR ) sondern auch der Sekundäre (a FRR ) Bedarf ein anderer, und dem entsprechend auch die Preisentwicklung eine andere. Eine „Kannibalisierung“ der Erneuerbaren könnte nicht stattfinden.

Für neu hinzugekommene Leser siehe im Folgenden unter Auswirkungen wo die Erneuerbaren aus den Bilanzkreisen der Versorger raus genommen wurden, und als Überschuss an die Börse verbannt wurden.

https://de.wikipedia.org/wiki/Ausgleichsmechanismusverordnung

Nachtrag zu meinem Kommentar.

Der Autor muss das nicht als Kritik an seiner Arbeit als solcher verstehen. Ich möchte nur einmal mehr darauf hinweisen, wie ungeeignet unser gegenwärtiges Strommarktdesign für die Energiewende ist.

In Teil I schreibt er ja auch wie folgt.

Zitat:.. Beim Blick auf die aktuell rasant wachsende Anzahl an Batteriespeicherprojekten stellt sich für mich immer wieder die spannende Frage, wie stark der Markteintritt von Batteriespeichern die Preise in Primärregelleistung (PRL), Sekundärregelleistung (SRL) und der Arbitrage beeinflussen wird. Zur Berechnung dieser Effekte werden üblicherweise… „FUNDAMENTALMODELLE“… verwendet. Die Ergebnisse aus den Fundamentalmodellen hängen aufgrund der vielen nötigen. Annahmen leider immer ein Stück weit von der Meinung des jeweiligen Modellierers ab. Zitat Ende.

Die Fundamentalmodelle, das ist das Problem. Leider hängen die immer ein Stück weit von der Meinung der Modellierer ab, sagt Christian Schäfer zurecht. Dass die Modellierer des aktuellen Modells, 2010 überwiegend Lobbyisten derer waren, die die Energiewende verhindern wollten, ist wieder eine andere Baustelle, und mein Thema hier das einige Recherchen beinhaltet.

Siehe hier.

https://de.wikipedia.org/wiki/Ausgleichsmechanismusverordnung

Zitat:…Für die Reform wurden verschiedene Gründe genannt. Befürworter waren vor allem die liberalen Wirtschaftspolitiker der FDP sowie die großen Elektrizitätsversorgungsunternehmen mit ihren Lobbyorganisationen wie der Initiative Neue Soziale Marktwirtschaft. Zitat Ende.

Deshalb soll mein Kommentar kein Vorwurf sein, sondern lediglich ein Hinweis.

Interessant wäre wie die Untersuchungen ausfallen würden, wenn sie auf „Physikalischer“ Grundlage stattfinden würden.

Das heißt, wenn die EE wieder physisch den Versorgern zugeteilt würden, und infolge dessen schon

N1 zu N2 würde und deshalb P1 auf P2 sinken könnte.

Siehe dazu im folgenden meine Kommentare

https://www.pv-magazine.de/2023/01/04/co%e2%82%82-emissionen-2022-in-deutschland-kaum-gesunken/

besonders den vom 06 Jan. um 21.49 Uhr, wo der Merit Order Effekt dargestellt ist.