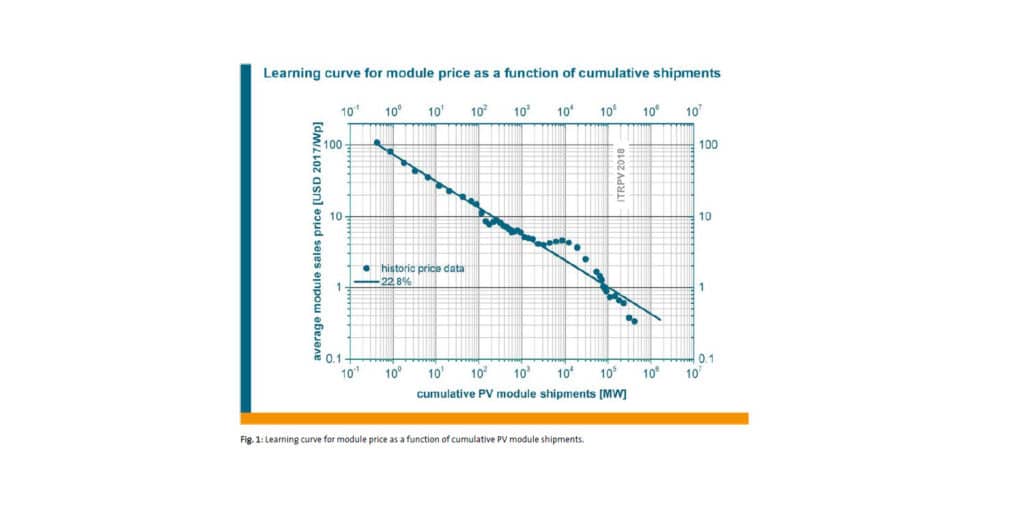

Die Photovoltaik-Lernkurve stieg im vergangenen Jahr leicht auf 22,8 Prozent an. Dies geht aus der nun veröffentlichten 9. Ausgabe der „International Technology Roadmap for Photovoltaic (ITRPV)“ hervor. Nach den Auswertungen der Autoren, zu denen auch maßgeblich der VDMA gehört, sind die Modulproduktionskapazitäten im vergangenen Jahr auf mehr als 130 Gigawatt weltweit gewachsen. Die Auslastung habe bei mehr als 80 Prozent gelegen. Mit einem Anteil von mehr als 90 Prozent dominierten weiter kristalline Photovoltaik-Technologien den Markt.

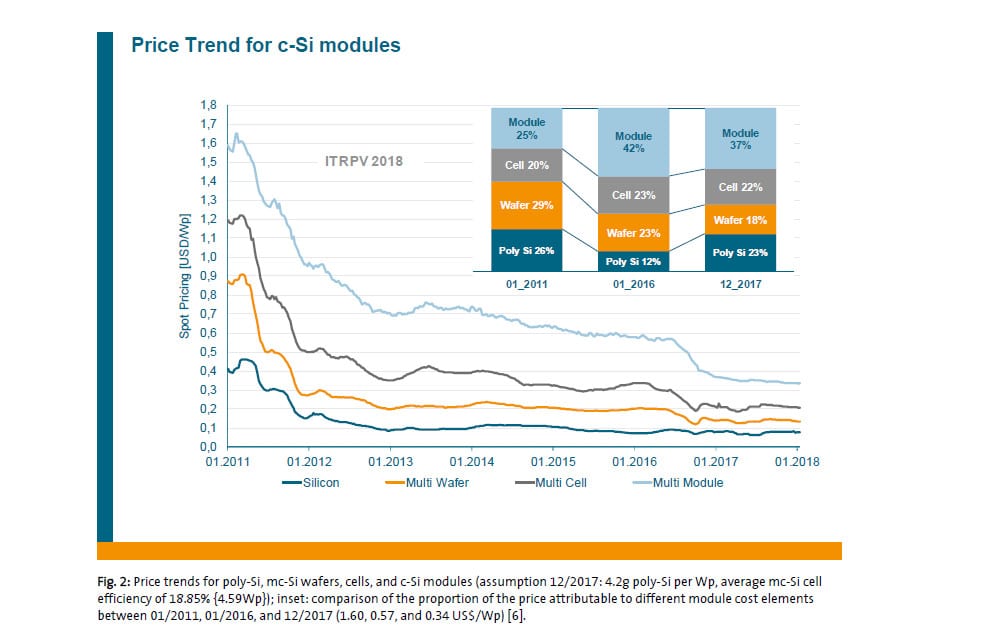

Gleichzeitig sei der Modulpreis im vergangenen Jahr weiter gesunken, allerdings weniger stark als noch 2016. Die Reduktion hat ITRPV zufolge im vergangenen Jahr bei neun Prozent gelegen. Die Preise seien von Ende 2016 bis Ende 2017 von 37,0 auf 34,0 US-Dollarcent pro Watt gesunken. Zwischen Anfang 2016 und Ende 2017 hätten sich die Modulpreise um mehr als 40 Prozent reduziert. Neben den steigenden Kapazitäten hätten höhere Zelleffizienzen im vergangenen Jahr zu den weiteren Kostenreduktionen beigetragen.

Die Preiserfahrungskurve werde weiterhin an der historischen Lernkurve mit den 22,8 Prozent orientiert bleiben. Auch für die kommenden Jahre sind die Autoren zuversichtlich, dass mit weiteren Kostensenkungsmaßnahmen – wie etwa der Implementierung fortschrittlicher Zellkonzepte und Modultechnologien – die Lernkurve der Photovoltaik hoch bleiben werde. So gehen die ITRPV-Autoren davon aus, dass bis 2028 die 60-Zell-Module auf multikristalliner Basis eine Leistung von 325 Watt erreichen werden und auf monokristalliner p-type Basis sogar 345 Watt. Bei 72-Zell-Modulen werden es respektive 390 und 415 Watt sein, wie es weiter heißt.

Mit Blick auf das laufende Jahr heißt es, dass es ohne eine Steigerung der Nachfrage bei einer anhaltenden Erweiterung der Produktionskapazitäten zu einem massiven Überangebot bei Modulen kommen könnte. Die weiter bestehende hohe Nachfrage in China mindere dieses Risiko. Dennoch sei das Marktwachstum nicht vorhersagbar, so die Autoren weiter. Nach der Auswertung von ITRPV wird der Preisdruck angesichts der bevorstehenden Kapazitätserweiterungen auf allen Wertschöpfungsstufen anhalten. Am härtesten werde er wohl die Modulhersteller treffen, aber auch die Produzenten von Silizum, Wafern und Zellen seien davon betroffen. Bei der Zusammensetzung der kristallinen Modulpreise falle mittlerweile das Silizium deutlich stärker ins Gewicht. Während es zu Beginn 2016 noch zwölf Prozent ausmachte, stieg der Anteil bis Ende 2017 auf 23 Prozent. Der Kostenanteil der Wafer sank von 23 auf 18 Prozent und der Zellen von 23 auf 22 Prozent. Der Anteil der Modulherstellung fiel bis Ende 2017 auf 37 Prozent der Gesamtkosten.

Quelle: ITRPV, 9. Auflage, 2018

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.