Strukturwandel im Heimspeichermarkt 2025: Marktanteile der Hersteller zeigen hohe Dynamik

Insgesamt sind gemäß unseren Analysen im Jahr 2025 etwa 550.000 Heimspeicher mit einer Gesamtkapazität von 4,57 Gigawattstunden installiert worden. Damit war der Markt für Heimspeicher leicht rückläufig. Der Zubau erreichte im ersten Quartal des Jahres 2026 ein ähnliches Niveau wie im Jahr zuvor. In diesem Artikel analysieren wir die Marktanteile im Heimspeicherbereich, zeigen den Einfluss großer Installationsbetriebe und gehen detailliert auf das stark wachsende Segment der Balkonspeicher ein.

Die Marktkonzentration sinkt

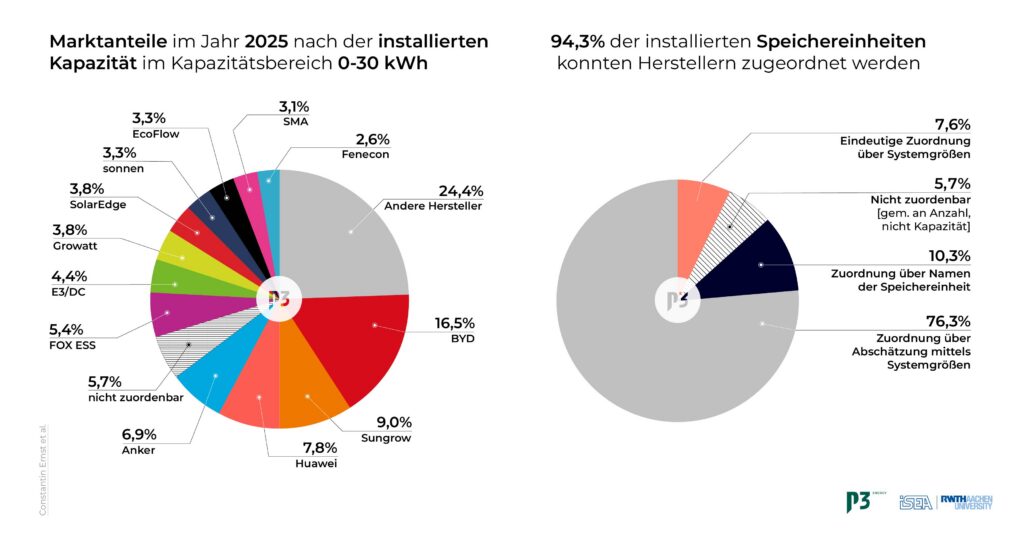

Abbildung 1 zeigt die Marktanteile in Bezug auf die installierte Speicherkapazität. Die Analyse zeigt ein weiterhin fragmentiertes Wettbewerbsumfeld mit deutlichen Verschiebungen im Jahr 2025. Marktführer bleibt BYD mit rund 16,5 Prozent, liegt jedoch unter dem Niveau der Vorjahre. Sungrow und Huawei folgen mit etwa 9,0 Prozent beziehungsweise 7,8 Prozent, auch sie liegen unter dem Niveau der Vorjahre. Gleichzeitig gewinnen neue Unternehmen an Bedeutung. Hersteller wie Anker (6,9 Prozent) und FOX ESS (5,4 Prozent) nehmen mittlerweile relevante Anteile ein. Anker und FOX ESS haben 2025 die deutschen Hersteller Sonnen (3,3 Prozent) und E3/DC (4,3 Prozent) überholt.

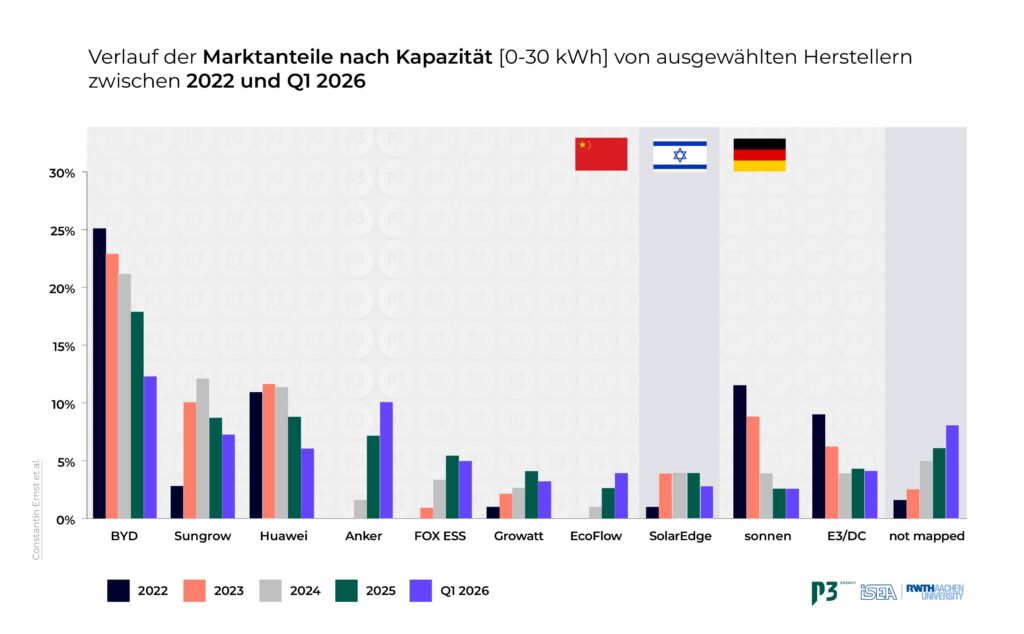

Diese Entwicklungen sind auch im Zeitverlauf erkennbar und zeigen eine zunehmend ungleich verteilte Dynamik, wie in Abbildung 2 dargestellt. Während einige Hersteller über mehrere Jahre Anteile verlieren oder hinzugewinnen, bleiben andere Anbieter wie E3/DC oder Solaredge vergleichsweise stabil. Die Verschiebungen können durch mehrere strukturelle Veränderungen im Markt erklärt werden.

Während knapp 55 Prozent der installierten Kapazität2024 noch auf fünf Hersteller zurückzuführen waren, decken die Top fünf Hersteller dieses Jahr nur knapp über 45 Prozent ab. Zeitgleich verkleinert sich der Abstand der Marktanteile zwischen den Herstellern stetig und die Marktanteile verteilen sich im Bereich zwischen drei und acht Prozent.

Auch technologische Entwicklungen verschieben den Fokus. Mit der zunehmenden Verbreitung dynamischer Stromtarife und kürzerer Handelsintervalle entwickelt sich der Heimspeicher vom reinen Eigenverbrauchssystem hin zu einem aktiven Bestandteil des Energiemanagements. Parallel gleichen sich die Hersteller in der Hardware immer weiter an, sodass die Differenzierung zunehmend auf Systemintegration und Steuerung verlagert wird.

In diesem Umfeld können sich Anbieter mit integrierten Systemlösungen und einer engen Verzahnung von Speicher, Wechselrichter und Energiemanagementsystem stabilisieren. Eigene Software ermöglicht eine Optimierung des Energiebezugs auf Basis von Tarif-, Wetter- und Verbrauchsdaten und adressieren damit zunehmend auch Anwendungsfälle über den klassischen Eigenverbrauch hinaus.

Gleichzeitig differenziert sich der Markt entlang der Vertriebskanäle. Während klassische Heimspeicher weiterhin überwiegend über Installationsbetriebe vertrieben werden, wachsen mit Balkonspeichern und kleineren Systemen neue, direkt endkundenorientierte Vertriebskanäle. Anbieter wie Anker oder Ecoflow profitieren besonders von diesem Zugang und konnten ihre Marktanteile innerhalb kurzer Zeit deutlich ausbauen.

Der wachsende Einfluss der Installateure

Eine zentrale Erkenntnis der Analyse ist der zunehmende Einfluss von Installationsbetrieben auf die Marktanteile von Heimspeicherherstellern. Große Installationsbetriebe schließen mit ausgewählten Herstellern Vertriebs- und Kooperationsverträge ab, um Komplexität und Installationsaufwand zu reduzieren. Die Endkunden wählen ihr Produkt somit vermehrt aus dem begrenzten Hersteller-Angebot der Installateure.

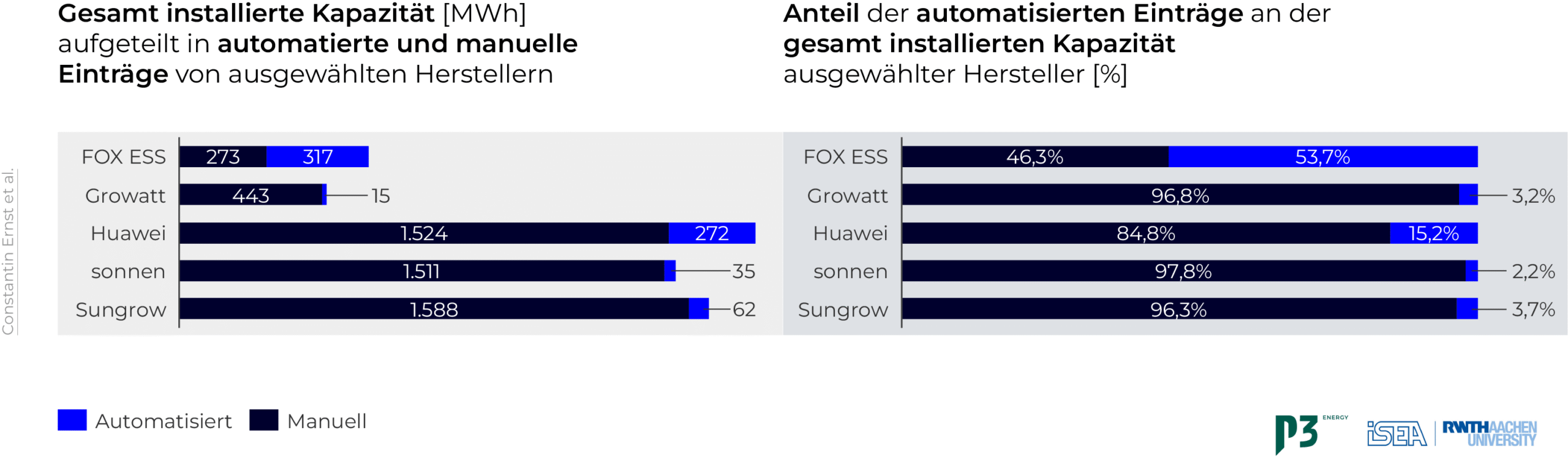

Diese Entwicklung spiegelt sich auch im Marktstammdatenregister wider. Ein signifikanter Teil der Registrierungen erfolgt zunehmend automatisiert und lässt sich anhand standardisierter Eintragungsmuster den strukturierten Meldeprozessen von Installateuren zuordnen. In Abbildung 3 sind die Top 5-Hersteller aufgeführt, die einen signifikant hohen Anteil dieser automatisierten Einträge aufweisen. Besonders auffällig ist hier FOX ESS mit 53,7 Prozent und Huawei mit 15,2 Prozent.

Die Auswertung zeigt, dass Marktanteile zunehmend durch diese großen Installateure geprägt werden. Hersteller mit starker Präsenz in Installateur-Portfolios profitieren entsprechend überproportional von diesem Vertriebskanal.

Diese Entwicklung ist auch vor dem Hintergrund der Marktentwicklung der letzten Jahre zu sehen. Während etablierte Hersteller wie E3/DC, Sonnen oder Senec traditionell über eng angebundene, lokale Installateur-Netzwerke verfügen, sind im Zuge des Markthochlaufs neue, stark wachsende Installationsunternehmen entstanden. Anbieter wie Enpal oder 1Komma5° arbeiten hochgradig standardisiert und verstärken den Trend zu vordefinierten Systemlandschaften. Die Systemauswahl wird dadurch zunehmend auf Ebene des Installateurs getroffen und hat direkte Auswirkungen auf die Marktanteile der Hersteller.

Boom der Balkonspeicher

Eine weitere wesentliche Neuerung im Jahr 2025 ist der starke Zuwachs von Balkonkraftwerken mit integrierten oder nachgerüsteten Batteriespeichern. Dieses Segment definieren wir nun erstmals als Systeme im Leistungsbereich bis einschließlich zwei Kilowatt und Kapazitätsbereich bis einschließlich fünf Kilowattstunden. Balkonspeicher waren bis einschließlich 2023 kaum marktrelevant, gewinnen jedoch nun deutlich an Bedeutung, insbesondere in der Betrachtung nach Stückzahlen.

Ein zentraler Treiber ist die Wohnstruktur: Ein großer Teil der Bevölkerung lebt nicht in Ein- oder Zweifamilienhäusern, möchte jedoch dennoch Stromkosten senken und an der Energiewende partizipieren. Balkonkraftwerke ermöglichen diesen Zugang durch geringe Einstiegskosten, einfache Installation und reduzierte regulatorische Hürden. Integrierte oder nachgerüstete Balkonspeicher erhöhen den Eigenverbrauch und koppeln die Erzeugung und den Verbrauch zeitlich.

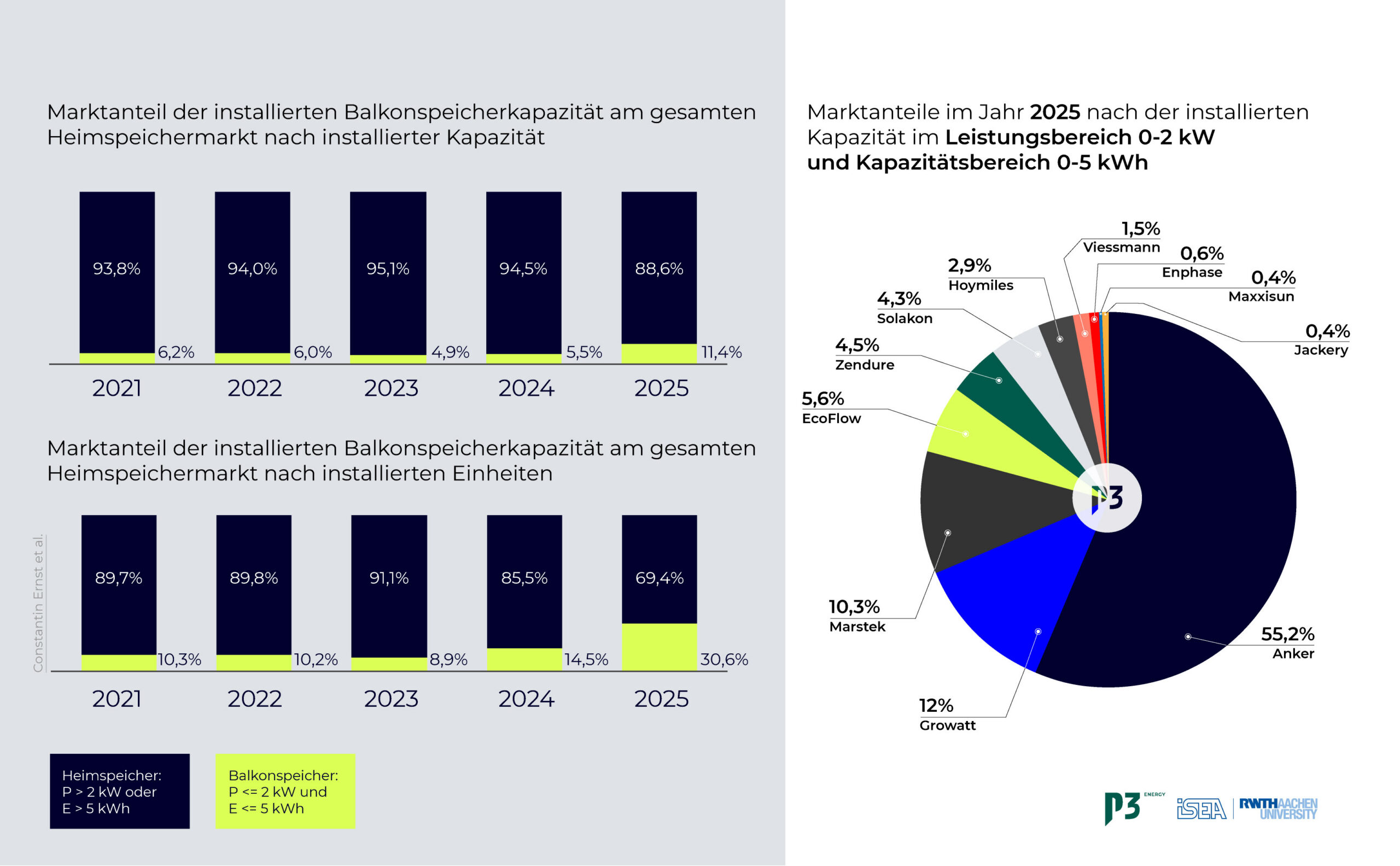

Die Auswertung zeigt ein starkes Wachstum des Balkonspeichersegments sowohl in Stückzahlen als auch in installierter Kapazität im Vergleich zum gesamten Heimspeichermarkt. Der Anteil der installierten Balkonspeicher-Einheiten im gesamten Heimspeichermarkt liegt 2025 bei 30,6 Prozent. Durch die kleinere Speicherkapazitäten pro System liegt der Marktanteil in Bezug auf die Speicherkapazität bei 11,4 Prozent.

Im Balkonspeichersegment zeigt sich eine deutlich abweichende Herstellerstruktur. Anbieter wie Anker dominieren den Markt klar und erreichen einen Marktanteil von rund 55 Prozent. Weitere Anbieter wie Growatt, Marstek und Ecofylow folgen mit signifikant geringeren Anteilen von 12 Prozent, 10,3 Prozent und 5,6 Prozent.

Die hohe Konzentration ist neben vereinfachten Produktkonzepten vor allem auf den direkten Endkundenzugang und die starke Präsenz im Online-Handel zurückzuführen. Zudem tragen zunehmend Kombinationsangebote aus Photovoltaik-Modulen und Balkonspeichern, etwa im Bau- oder Supermarktumfeld, zur Marktentwicklung bei. Damit gewinnt dieses Segment über das kurzfristige Wachstum hinaus an strategischer Bedeutung, da es Herstellern erstmals einen skalierbaren Zugang zum Endkunden und zu weiterführenden Energielösungen ermöglicht.

Methodik & Ansatz

Die Herstellerzuordnung zu den Meldungen bei der Bundesnetzagentur erfolgt in zwei Schritten. Explizite Herstellernennungen in Freitextfeldern des Marktstammdatenregisters erkennen wir über ein Textmuster-Verfahren. Die übrigen Anlagen identifizieren wir anhand ihrer charakteristischen Absolutwerte der Leistung und Speicherkapazität und ihrer Kombination, die viele Produkte eindeutig kennzeichnet. Anschließend gruppieren wir alle Anlagen nach Leistung und Speicherkapazität und verteilen die nicht zugeordneten Einheiten proportional auf die bekannten Hersteller derselben Gruppe. Die Marktanteile berechnen sich aus der so geschätzten installierten Kapazität. Das Vorgehen entspricht dem der Vorjahre und erlaubt einen konsistenten Vergleich über die Zeit. Das Balkonspeichersegment grenzen wir über eine Leistung bis zwei Kilowatt und eine Kapazität bis fünf Kilowattstunden ab.

Über die Autoren

Constantin Ernst ist Teamleiter und Senior Consultant bei der P3 Energy. Er beschäftigt sich mit den Themen Netz- und Systemintegration, Energiespeichern und – märkten. E-Mail: [email protected] LinkedIn: www.linkedin.com/in/constantin-ernst-profile/

Jonas Brucksch ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik am CARL der RWTH Aachen. Er ist einer der Betreiber von Battery Charts. E-Mail: [email protected] & [email protected] LinkedIn: https://www.linkedin.com/in/jonasbrucksch/

Jan Figgener hat Battery Charts während seiner Promotion am CARL der RWTH Aachen gegründet. Heute arbeitet er in der Industrie im Bereich der Batteriespeicher. In seiner Freizeit arbeitet er zusätzlich an Veröffentlichungen wie dieser rund um Batteriespeicher und Elektrofahrzeuge in Kooperation mit dem CARL als Gastwissenschaftler. LinkedIn: https://www.linkedin.com/in/janfiggener/

Dirk Uwe Sauer leitet den Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik des CARL der RWTH Aachen und ist seit mehr als 30 Jahren im Bereich Batterien und Energiesysteme aktiv. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab. E-Mail: [email protected]

Die Blogbeiträge und Kommentare auf http://www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an [email protected].

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: [email protected].

Please login to comment