Eine Analyse der europäischen Großhandelsenergiepreise zwischen 2024 und 2025 zeigt, dass der allgemeine Abwärtstrend der letzten Jahre einer gemischteren und volatileren Entwicklung gewichen ist, da wetterbedingte Faktoren und geopolitische Entwicklungen zu entscheidenden Markttreibern geworden sind. Diese Verschiebung zeigte sich deutlich zu Beginn des Jahres 2025, als ein ungewöhnlich windstiller Winter in Mittel- und Westeuropa die Windenergieproduktion beeinträchtigte. In Verbindung mit Kälteperioden führte dies zu einer erhöhten Abhängigkeit von Kohle- und Gasstromerzeugung. Es folgten schnellere Entnahmen aus den Gasspeichern, was zu einem Anstieg der Gaspreise für den nächsten Monat führte und Spekulationen über mögliche Interventionen im folgenden Sommer angesichts der strengen Wintervorratsziele wiederbelebte.

Jeglicher Anstieg erwies sich jedoch als kurzlebig. Befürchtungen einer möglichen Rückkehr russischer Pipeline-Gaslieferungen angesichts der sich wandelnden Beziehungen zwischen den USA und Russland, verbunden mit Signalen der Regulierungsbehörden für mehr Flexibilität und später einer Lockerung der Gasspeicherziele, lösten eine starke Korrektur aus. Unterdessen führte die schwache Gasnachfrage in Asien nach einem warmen Winter zu einem starken Rückgang der chinesischen LNG-Importe, die in der ersten Hälfte des Jahres 2025 um rund 22 Prozent zurückgingen. Gleichzeitig trugen neue Versorgungsquellen, darunter die US-amerikanische LNG-Anlage Plaquemines, zur weltweiten Verfügbarkeit bei. Diese Faktoren verstärkten bis Ende 2025 die rückläufige Marktstimmung, obwohl die europäischen Gasspeicher vor dem Winter 2025/26 nicht ausreichend aufgefüllt werden konnten.

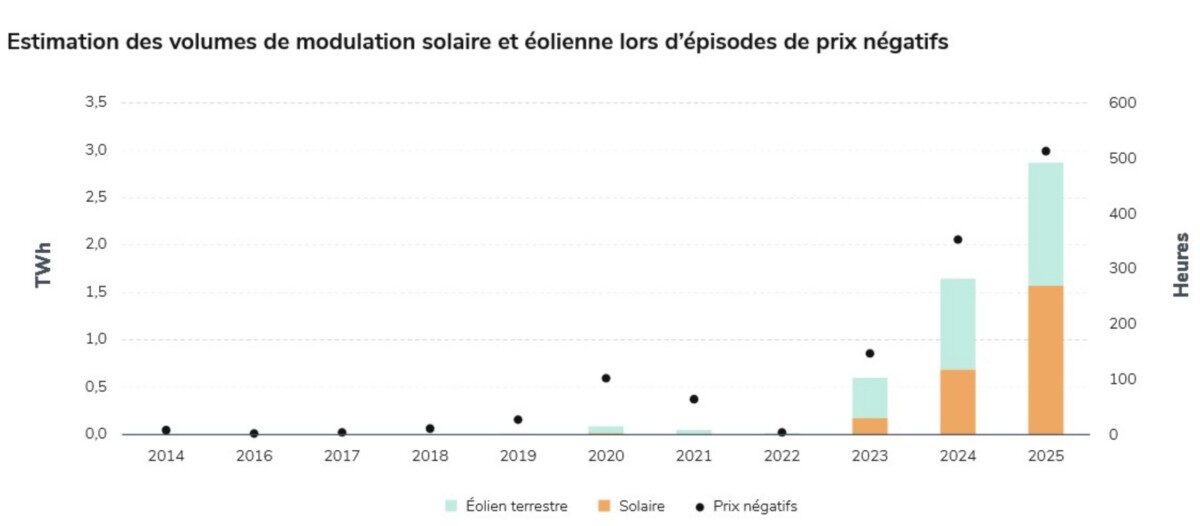

Die Strommärkte wurden angesichts der fortschreitenden Integration erneuerbarer Energien stark von den Wetterbedingungen beeinflusst. Die Solarstromproduktion stieg um rund 20 Prozent, während die Windenergieproduktion trotz Kapazitätserweiterungen unter das Niveau von 2024 fiel. Dies spiegelte die anhaltend schwachen Windverhältnisse wider, insbesondere in der ersten Jahreshälfte. Die Wasserkraftproduktion ging nach Rekordwerten im Jahr 2024 im Vergleich zum Vorjahr zurück. Die französische Kernenergieproduktion erholte sich auf rund 370 Terawattstunden, den höchsten Stand seit 2019, aufgrund einer verbesserten Reaktorverfügbarkeit trotz erhöhter Modulationen. Dies wurde jedoch durch eine geringere Erzeugung in Schweden, Grossbritannien, der Schweiz und Belgien mehr als ausgeglichen, sodass die europäische Kernenergieproduktion geringfügig unter dem Niveau von 2024 blieb. Die Stromnachfrage erholte sich im Jahresvergleich nur um 0,5 Prozent, gebremst durch anhaltende industrielle Gegenwinde aufgrund des globalen Wettbewerbs und hoher Energiekosten. Die europäischen Regierungen sahen sich daher veranlasst, Maßnahmen zur Senkung der Strompreise zu ergreifen, die in den meisten europäischen Märkten im Vergleich zum Vorjahr gestiegen waren.

Trotz der allgemein schwachen makroökonomischen Situation blieben die Emissionen des Stromsektors weitgehend unverändert. Unterdessen führten geringere kostenlose Zuteilungen und Auktionsvolumina zu einem Defizit von 40 bis 50 Tonnen auf dem EU-Emissionsmarkt, wodurch die EUA-Preise um mehr als 20 Euro pro Tonne CO2 über das Niveau von 2024 stiegen und die niedrigeren Gaspreise teilweise ausglichen.

Dies beeinträchtigte die Rentabilität der Kohle- und Braunkohleverstromung weiter, die im Laufe des Jahres 2025 weitgehend wettbewerbsunfähig wurde, obwohl die Kohlepreise aufgrund der gedämpften Nachfrage, insbesondere aus China, um mehr als 23 US-Dollar pro Tonne fielen. Während in ganz Europa weiterhin Kohle- und Braunkohlekraftwerke stillgelegt werden, signalisierte Deutschland Ende 2025, dass es weitere Stilllegungen vorübergehend aussetzen könnte, bis etwa 10 Gigawatt neue Gasverstromungskapazitäten zur Verfügung stehen.

Auf geopolitischer Ebene führten die Militäraktion der USA gegen den Iran zur Jahresmitte, die eskalierenden Spannungen mit Israel, der sich verschärfende Handelskrieg unter Führung der USA und die anhaltenden Angriffe auf die Energieinfrastruktur im Zusammenhang mit dem Russland-Ukraine-Konflikt zu Störungen der globalen Rohstoffströme und erhöhten Risiken auf der Angebotsseite. Gegen Ende des Jahres 2025 führte die verstärkte Präsenz der US-Marine vor Venezuela zur Absetzung von Präsident Maduro, obwohl reichliche globale Versorgungsreserven die strukturellen Auswirkungen auf den Markt abmilderten.

Mit Blick auf das Jahr 2026 dürften geopolitische Entwicklungen weiterhin ein wichtiger Treiber für die europäischen Energiemärkte sein. Die anhaltend angespannten Beziehungen zwischen Russland und der Ukraine sowie neue geopolitische Signale aus den USA, darunter mögliche Zölle für Länder, die mit dem Iran Handel treiben, könnten die globalen Handelsströme stören und insbesondere die Beziehungen zu China und Indien beeinträchtigen. Im Bereich der Brennstoffe muss Europa ein Gleichgewicht zwischen den Risiken niedriger Gasvorräte und zeitnahen neuen LNG-Lieferungen sowie einer gedämpften Nachfrage aus Asien finden, während der Rückgang des Angebots an CO2-Emissionszertifikaten die EUAs voraussichtlich näher an die Emissionsminderungskosten heranführen wird, die wahrscheinlich über 100 Euro pro Tonne CO2 liegen.

Die französische Kernenergieproduktion und der Ausbau der Kapazitäten für erneuerbare Energien dürften weiterhin stark bleiben und zusammen mit niedrigeren Gaspreisen die Spotstrompreise insbesondere in Westeuropa belasten. Gleichzeitig dürfte das anhaltende Wachstum der Photovoltaik zu einer Zunahme der Stunden mit negativen Preisen führen, obwohl der zunehmende Einsatz von Batteriespeichern die Preistiefe begrenzen könnte. In Osteuropa dürften die Strompreise durch höhere CO2-Preise und geringere Importe aus Nicht-EU-Ländern aufgrund von CO2-Grenzausgleichsmechanismus der EU (CBAM)-bezogenen Kosten gestützt werden. Letztere Auswirkungen dürften jedoch nach der Umstellung auf eine weniger restriktive, netzbasierte Definition der Emissionsintensität geringer ausfallen. Wir werden diese Entwicklungen weiterhin genau beobachten und ihre Auswirkungen auf die europäischen Energiemärkte bewerten.

— Der Autor Andy Sommer ist seit 1992 als Analyst in der Energiebranche aktiv und bewertet seit 2008 für Axpo die globalen Märkte. Seit einigen Jahren führt er das Team „Fundamental Analysis & Modeling“, mit dem er für interne und externe Kunden Einschätzungen zu den Energiemärkten in Europa und weltweit erstellt. Das Team konnte mit seinen Services im Jahr 2021 den Energy Risk Award für „Research in European Power“ gewinnen. www.axpo.com —

— Der Autor Andy Sommer ist seit 1992 als Analyst in der Energiebranche aktiv und bewertet seit 2008 für Axpo die globalen Märkte. Seit einigen Jahren führt er das Team „Fundamental Analysis & Modeling“, mit dem er für interne und externe Kunden Einschätzungen zu den Energiemärkten in Europa und weltweit erstellt. Das Team konnte mit seinen Services im Jahr 2021 den Energy Risk Award für „Research in European Power“ gewinnen. www.axpo.com —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.