Großbatteriespeicher in Deutschland boomen – und doch steht der Markt erst am Beginn eines enormen Wachstumszyklus. Die hohe Anzahl an Netzanschlussanfragen sowie die dringende Notwendigkeit und der Bedarf von Flexibilitäten in einem von zunehmenden Volatilitäten geprägten Energiesystem belegen dies eindrücklich. Gleichzeitig sind Geschäftsmodelle rund um Stand-alone-Batteriespeicher überaus wirtschaftlich und erzielen attraktive Renditen. Dies weitestgehend unabhängig von staatlichen Fördertöpfen a la EEG.

Infolgedessen rücken die Erlösmärkte für Batteriespeicher stärker in den Fokus. Insbesondere der Intra-Day Markt sorgte mit teilweise astronomischen Preisspreads in den vergangenen zwei Jahren für eine wahre Goldgräberstimmung und hohe Arbitragegewinne.

Jedoch sind die Fragen nach künftigen robusten Erlöshöhen respektive Erlösbandbreiten in einem Markt, der noch in den Kinderschuhen steckt, nicht einfach zu beantworten. Mögliche regulatorische Maßnahmen und Eingriffe, technische Weiterentwicklungen, sinkende Investitionskosten, ein unsicheres Finanzierungsumfeld, aber auch eine steigende Wettbewerbsintensität infolge eines erwarteten hohen Batteriezubaus lenken den Blick auch auf die Risiken. Zudem sind in diesem noch jungen und sehr dynamischen Markt verlässliche erlösseitige Erfahrungswerte oder Vermarktungsmuster kaum etabliert. An dieser Stelle lohnt stets ein Blick in den Rückspiegel: Wie haben sich Erlöse in der jüngsten Vergangenheit entwickelt und welche Rückschlüsse lassen sich daraus ziehen?

Derzeit sind die tatsächlich erzielten Erlöshöhen von Batteriespeichern recht intransparent und oftmals ein gut gehütetes Geheimnis der Projektierer, Betreiber und Vermarkter. Zudem besteht – durch eine nicht vorhandene gesicherte (und transparente) Förderung – eine hohe direkte Marktabhängigkeit der Batterieerlöse und damit eine zusätzliche Intransparenz hinsichtlich der individuell realisierten und auch erzielbaren Projekterlöse für Batteriespeicher.

Vor diesem Hintergrund wurden in den letzten Monaten bereits erste Batteriespeicher-Benchmarks beziehungsweise Indizes, vor allem von Vermarktern, veröffentlicht. Diese sollen für eine höhere Transparenz und Nachvollziehbarkeit von Erlösmöglichkeiten sorgen. Diese Benchmarks stellen jedoch nachvollziehbarerweise auch die Leistungsfähigkeit der Algorithmen der Vermarktungsanbieter in den Vordergrund. Eine wirkliche Vergleichbarkeit der verschiedenen Indizes fällt dementsprechend schwer.

In Abgrenzung dazu wollen wir als Beratungsunternehmen ab dem ersten Quartal 2025 einen monatlich erscheinenden Batteriespeicher-Index veröffentlichen. Auf Basis historischer Marktdaten und unter Einsatz des bewährten Enervis-Einsatzoptimierungstools für Batteriespeicher bildet der Index monatlich historische Erlösmöglichkeiten von Batteriespeichern ab.

Für einen typischen Stand-alone-Batteriespeicher wird sowohl die Teilnahme am Intraday-Markt als auch an den Regelleistungsmärkten berücksichtigt. Das Modell ermittelt jeweils für jeden Monat der vergangenen dreizehn Monate die erzielbaren Erlöse auf Basis der historischen Marktpreise.

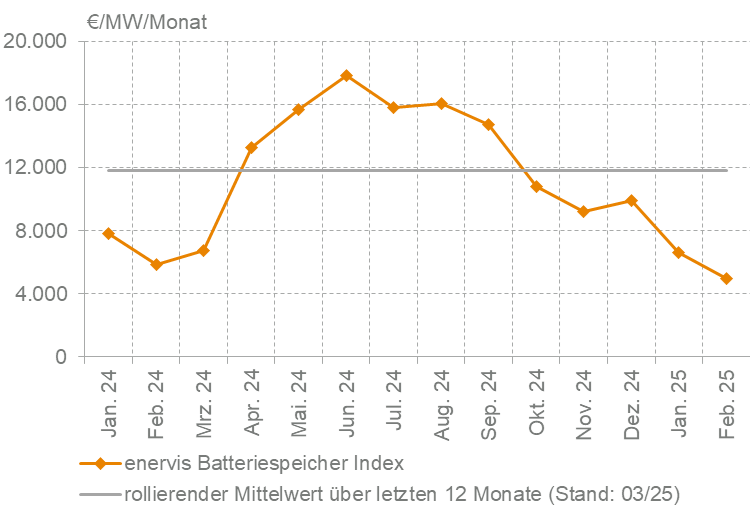

Grafik: Enervis

Die monatlich erzielbaren Erlöse schwankten in 2024 erheblich. Das Maximum wurde im Juni 2024 mit knapp 18.000 Euro pro Megawatt pro Monat erreicht, während das Minimum im Februar bei 5800 Euro pro Megawatt pro Monat lag. Tendenziell waren die Batterieerlöse in den Sommermonaten am höchsten – in den Monaten mit sehr starker Photovoltaik-Erzeugung bei gleichzeitig geringer Gesamtstromnachfrage. Flankierend ist ein Großteil der konventionellen Erzeugungskapazität saisonal bedingt in den Sommermonaten nicht am Netz und die Verfügbarkeit von Windenergie ist deutlich geringer als in den Winter- oder Herbstmonaten. Infolgedessen führen kurzfristige Einspeiseschwankungen oder Prognoseabweichungen der Photovoltaik-Einspeisung in den Sommermonaten unmittelbar zu größerer Volatilität im System.

Dies zeigt sich direkt in einem höheren kurzfristigen Bedarf an Regelenergie beziehungsweise einem intensiveren Handel auf dem Intraday-Markt. Die fehlende Erzeugung der Photovoltaik-Anlagen wird dann mit deutlich teureren Kraftwerken ausgeglichen, was sich in hohen Strompreisen, Spreads und Erlösen für Batteriespeicher zeigt. Dies ist ein Muster, welches im Übrigen auch in anderen Ländern beobachtet werden kann. In den vergangenen zwölf Monaten betrugen die Batteriespeichererlöse im Mittel knapp unter 12.000 Euro pro Megawatt pro Monat (rund 144.000 Euro pro Megawatt für das Gesamtjahr).

Die ersten beiden Monate im Jahr 2025 zeigen einen ähnlichen Trend wie schon in 2024. Niedrige Batteriespeichererlöse mit nur rund 5000 Euro pro Megawatt an erzielbaren Erlösen im Februar. Dies ist im Wesentlichen durch weniger Volatilität an den verschiedenen Märkten und vergleichsweise geringer Erneuerbaren-Einspeisung erklärbar. Der dargestellte rollierende Mittelwert der letzten zwölf Monate ist daher etwas geringer als der Mittelwert des Gesamtjahres 2024 und liegt bei rund 142.000 Euro pro Megawatt.

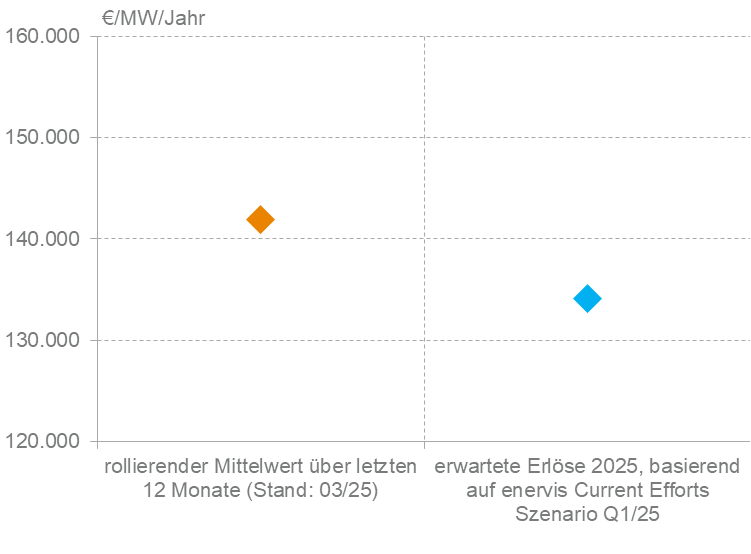

Analog zur Vorgehensweise für die Historie, bietet der Enervis Batteriespeicher-Index auch einen Blick nach vorn in das aktuelle Jahr. Basierend auf unseren aktuellen Strompreisprognosen aus dem ersten Quartal 2025 für den Intraday- und Regelleistungsmarkt, wird der Einsatz eines typischen Stand-alone-Speichers im Jahr 2025 modelliert.

Die aktuell prognostizierten Einnahmen für das Gesamtjahr 2025 liegen etwas niedriger als der durchschnittliche Enervis Batteriespeicher-Index für das Jahr 2024. Bei identischen Speicherparametern beträgt der prognostizierte Erlös für dieses Jahr 134.000 Euro pro Megawatt pro Jahr.

Über die Autoren:

Mirko Schlossarczyk ist Geschäftsführer der energiewirtschaftlichen Unternehmensberatung Enervis Energy Advisors und ein erfahrener Strommarktexperte. Sein Beratungsschwerpunkt liegt auf Strompreisprognosen, Strommarktszenarien und der Asset-Bewertung von Batteriespeichern.

Mirko Schlossarczyk ist Geschäftsführer der energiewirtschaftlichen Unternehmensberatung Enervis Energy Advisors und ein erfahrener Strommarktexperte. Sein Beratungsschwerpunkt liegt auf Strompreisprognosen, Strommarktszenarien und der Asset-Bewertung von Batteriespeichern.

Jonas Anthonioz ist Berater bei Enervis und für Batteriespeicher-relevante Themen zuständig. Neben der Erlösbewertung und Wirtschaftlichkeitsanalyse von Batteriespeicherprojekten entwickelte er den Enervis BESS-Index und den dazugehörigen BESS-Index-Report.

Jonas Anthonioz ist Berater bei Enervis und für Batteriespeicher-relevante Themen zuständig. Neben der Erlösbewertung und Wirtschaftlichkeitsanalyse von Batteriespeicherprojekten entwickelte er den Enervis BESS-Index und den dazugehörigen BESS-Index-Report.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Erlöse auf der einen Seite sind Kosten auf der anderen. Wer soll die am Ende tragen?

Die Kosten tragen selbstverständlich die Betreiber der konventionellen Kraftwerke, die aktuell ihren Strom in bestimmten Zeiten zu absurd hohen Preisen verkaufen können. Neben den Speicherbetreibern sind auch die Verbraucher wiederum Nutznießer, da sich dadurch die durchschnittlichen Stromkosten reduzieren werden.

Von den Kosten, die der Allgemeinheit durch die Klima- und Gesundheitsschäden konventioneller Kraftwerke entstehen, brauchen wir da gar nicht erst reden…

Hallo Herr Anthonioz,

sehr interessanter Artikel. Der BESS-Index ist ein wichtiger Indikator. Wie kann man denn darauf zugreifen?

Mit freundlichen Grüßen

Stefan Lampenscherf

Wie verhält es sich für Speicher mit Preisbestandteilen wie Netzentgelte etc.? Welche Bestandteile entfallen bzw. müssen nur einmal gezahlt werden?