Der globale Markt für Batterien boomt: Apricum erwartet einen Anstieg der weltweiten Batterienachfrage von etwa 100 Gigawattstunden (GWh) in 2017 auf rund 500 GWh in 2025.[1] Dieses rapide Wachstum bringt nicht nur Chancen, sondern auch Herausforderungen mit sich, zum Beispiel hinsichtlich einer stabilen Versorgung mit kritischen Komponenten und Rohstoffen. Insbesondere die wachsende Abhängigkeit von Kobalt, getrieben durch den kontinuierlich steigenden Bedarf nach Batterien mit hoher Energiedichte, kann die Energiespeicherindustrie im Falle von Lieferengpässen vor ernsthafte Schwierigkeiten stellen. Ein gutes Verständnis der Versorgungsrisiken von Kobalt sowie potenzieller Gegenmaßnahmen sind deswegen ein Muss.

Die größten Risiken liegen nicht unbedingt in der Knappheit der verfügbaren Kobaltressourcen, sondern viel mehr in der Beschaffenheit und geographischen Lage der Vorkommen:

- Kobalt wird selten als Haupterz abgebaut, sondern meistens als Nebenprodukt der Kupfer- und Nickelförderung gewonnen. Somit hängt der wirtschaftliche Abbau von Kobalt – und damit dessen Verfügbarkeit – stark von der Nachfrage und Preisentwicklung von Kupfer und Nickel ab. Dadurch kann es trotz steigenden Kobaltbedarfs zu einer unzureichenden Rohstoffproduktion und Erschließung neuer Lagerstätten kommen.

- Fast zwei Drittel der weltweiten Kobaltproduktion kommen aus der Demokratischen Republik Kongo, einem korruptionsgeplagten, politisch instabilen Land. Die Angebotskonzentration führt zudem zu einer wachsenden Marktmacht und entsprechenden Anpassungen des bestehenden Bergrechts. So verabschiedete die Regierung kürzlich ein neues Bergbaugesetz, das Lizenzgebühren auf geförderte Metalle signifikant erhöht und eine Stabilitätsklausel für bestehende Verträge abschafft. Weiter sind die Arbeitsbedingungen in den oft von lokalen Milizen betriebenen kongolesischen Minen miserabel und stellen gravierende Risiken für die Gesundheit und Sicherheit der Arbeiter dar. In diesem Zusammenhang wird die Batterieindustrie von der Öffentlichkeit zunehmend für die Herkunft des verwendeten Kobalts in die Verantwortung genommen.

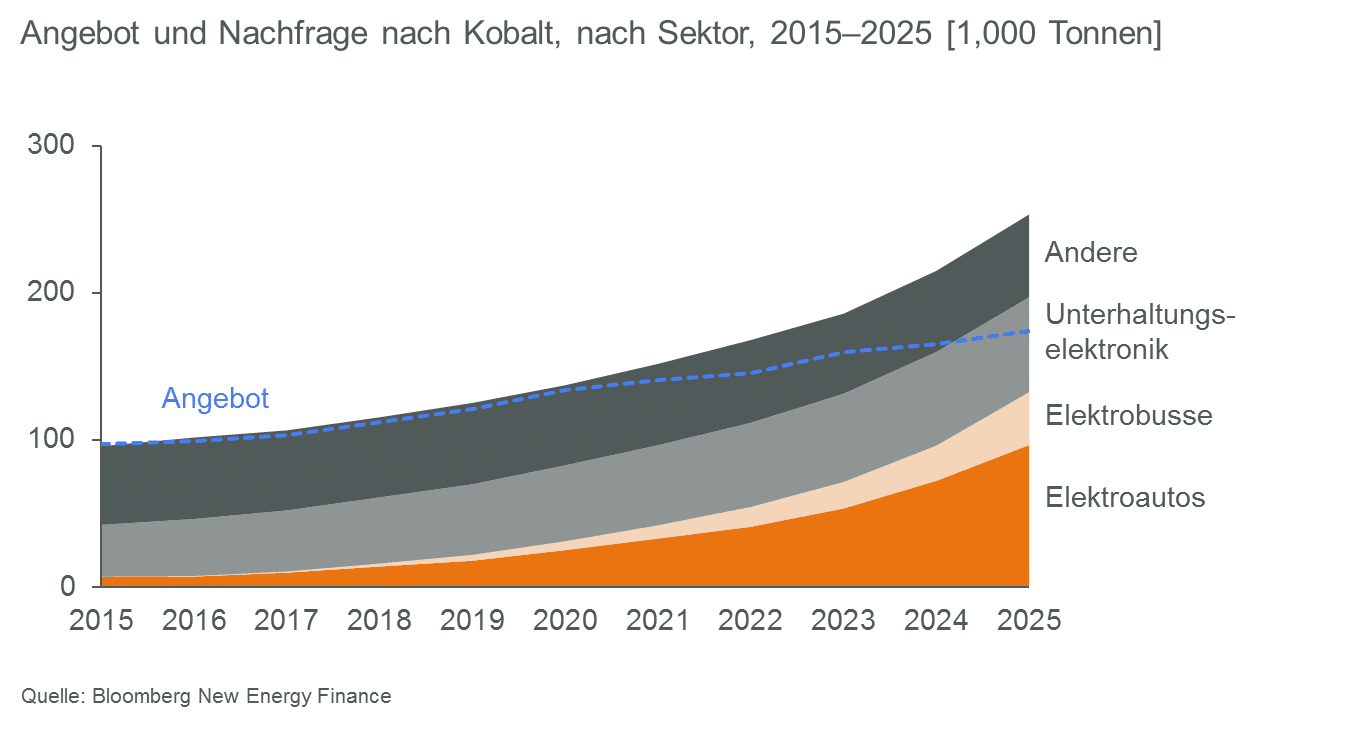

In den kommenden Jahren wird somit eine Verschärfung der Versorgungssituation von Kobalt erwartet. Bloomberg New Energy Finance, ein Marktforschungsunternehmen, sagt für 2025 ein signifikantes Versorgungsdefizit voraus (siehe Grafik).

Es gibt verschiedene Hebel, um diesem drohenden Engpass entgegenzuwirken. Zum einen wird bereits daran gearbeitet, den Kobaltanteil in den heute gängigen Zellchemien wie Nickel-Mangan-Kobalt-Mischoxid (NMC) zu verringern, oder neue Zellchemien – ohne Kobalt – zu entwickeln. Weiter sollten zügig entsprechende Recyclingstrukturen aufgebaut werden, um die großen verfügbaren Mengen an Kobalt aus entsorgten Batterien aus Handys, Laptops sowie Elektrofahrzeugen zu nutzen – insbesondere in China wird hier von der Regierung zunehmenden Druck auf die Fahrzeugindustrie aufgebaut. Parallel dazu müssen die ethischen Anforderungen an Rohstofflieferanten steigen und die Bedenken der Kunden über transparente, nachvollziehbare Lieferketten angegangen werden. Verschiedene Initiativen wurden bereits angestoßen: Beispielsweise entwickelte die OECD Leitsätze für die Erfüllung der Sorgfaltspflicht zur Förderung verantwortungsvoller Lieferketten für Minerale aus Konflikt- und Hochrisikogebieten. Die chinesische Handelskammer für Metalle, Mineralien und Chemikalien initiierte 2016 die „Responsible Cobalt Initiative“ mit Unterstützung der OECD. Zudem wird seit Kurzem auch Blockchain als Option zur Erhöhung der Transparenz von Lieferketten diskutiert und in verschiedenen Pilotprojekten erprobt.

[1] Ausgenommen: Starter-Batterien (SLI Batterien)

Eine noch detaillierte Analyse zur möglichen Kobaltkrise finden Sie auf Englisch auf der Website von Apricum.

Über die Autoren:

Florian Mayr ist Partner bei Apricum. Er ist Experte für Strategie, Geschäftsentwicklung und Transaktionen im globalen Markt für erneuerbare Energien, inklusive Batteriespeicher. Florian Mayr verantwortet bei Apricum den Bereich Energiespeicher und ist für die internationalen Aktivitäten seines Unternehmens in diesem Bereich verantwortlich. Vor seiner Zeit bei Apricum war Mayr unter anderem in Führungspositionen für McKinsey und RWE tätig.

Florian Mayr ist Partner bei Apricum. Er ist Experte für Strategie, Geschäftsentwicklung und Transaktionen im globalen Markt für erneuerbare Energien, inklusive Batteriespeicher. Florian Mayr verantwortet bei Apricum den Bereich Energiespeicher und ist für die internationalen Aktivitäten seines Unternehmens in diesem Bereich verantwortlich. Vor seiner Zeit bei Apricum war Mayr unter anderem in Führungspositionen für McKinsey und RWE tätig.

Stephanie Adam arbeitet als Senior Consultant für Apricum. Sie verfügt über weitreichende Erfahrungen in der Entwicklung strategischer Geschäftsmodelle und Analysen des globalen Erneuerbaren-Marktes mit einem speziellen Fokus auf Energiespeicher. Sie ist seit 2017 für Apricum tätig und arbeitete zuvor unter anderem als Senior Consultant für Siemens Management Consulting und als Analystin bei Bloomberg New Energy Finance.

Stephanie Adam arbeitet als Senior Consultant für Apricum. Sie verfügt über weitreichende Erfahrungen in der Entwicklung strategischer Geschäftsmodelle und Analysen des globalen Erneuerbaren-Marktes mit einem speziellen Fokus auf Energiespeicher. Sie ist seit 2017 für Apricum tätig und arbeitete zuvor unter anderem als Senior Consultant für Siemens Management Consulting und als Analystin bei Bloomberg New Energy Finance.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.