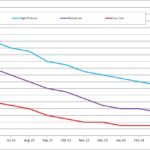

Die Preisentwicklung im Februar brachte keine großen Überraschungen. Es ist wenig Bewegung im Markt zu verzeichnen, die jeweiligen Durchschnittspreise bewegen sich seit vielen Wochen in einem Band von plus/minus einem Cent um einen stagnierenden Mittelwert. Auch der Aufwärtstrend bei Preisen für kristalline Module aus Südostasien ist gestoppt. Im Preisranking tauschte Deutschland den Platz mit Japan/Korea und rückte auf Platz 1 – Erzeugnisse aus Asien sind damit wieder durchweg günstiger zu haben als deutsche/europäische Module.

Insgesamt sind die Preise aber immer noch zu hoch, um die Nachfrage zu beflügeln. Kostengünstige Alternativen sind gefragt, jedoch selten zu finden. Erstmals wird wieder der Einsatz von Dünnschichtmodulen, vor allem bei größeren mitteleuropäischen Photovoltaik-Projekten, in Betracht gezogen. Wir konnten in den vergangenen Wochen eine ansteigende Nachfrage nach den entsprechenden Technologien erkennen. Allerdings ist das Angebot auch hier mangels noch existierender Hersteller sehr überschaubar.

Viele Produktionen wurden in den vergangenen zwei Jahren runtergefahren oder komplett eingestellt. Module aus amorphem Silizium gibt es allenfalls noch als Restbestände, aber auch Tandem- bzw. Hybridmodule (a-Si/µ-Si) werden mangels Nachfrage kaum noch hergestellt. Die wenigen verbliebenen Hersteller dieser Technologie liefern ihre Produkte vorwiegend in äquatornahe Projekte, wo sich die Module aufgrund ihres Temperaturverhaltens bewähren und der Markt nicht so preissensibel ist.

Der einstige Dünnschicht-Star First Solar ist beinahe komplett aus dem Rennen. Die Distribution ist auf ein Minimum heruntergefahren worden. Es werden weitestgehend Reklamationen und in geringem Maße Anlagenerweiterungen bedient, allerdings zu wenig attraktiven Preisen. Nach den Erfahrungen mit aufgrund eines Produktionsfehlers im Jahr 2011 auftretenden Leistungsdegradationen in den ausgelieferten Produkten, die zu großangelegten Rückruf- und Austauschaktionen führten, die bis heute andauern, hatte sich First Solar vom europäischen Markt weitestgehend zurückgezogen. Heute scheint der Hersteller seine Cadmiumtellurid-Module vorwiegend für eigene Projekte im Multimegawatt-Bereich zu produzieren, die er in den USA und auch Asien laufend realisiert.

CIGS-Module können beim Wirkungsgrad mit der kristallinen Konkurrenz zwar bereits mithalten, die aktive Modulfläche und damit verbunden die maximale Leistungsklasse ist mit 150 Wattpeak bei Serienprodukten jedoch noch deutlich kleiner. Außerdem liegen die spezifischen Preise fast ausnahmslos über denen von kristallinen Modulen aller Herkunftsregionen, was das Produkt für größere Photovoltaik-Anlagen disqualifiziert. Man versucht sich daher seit Jahren, im Premium-Segment vor allem bei Kleinanlagen zu positionieren. Hier sind aber Marken wie Sunpower, Panasonic, BenQ oder LG mit ihren kristallinen Hochleistungszellen wesentlich erfolgreicher.

Was bleibt also im unteren Preissegment übrig, Herr EU-Kommisar? Preise deutlich unterhalb der 50-Cent-Marke sind innerhalb der Europäischen Union nur noch mit No-Name-Modulen aus oft dubiosen Quellen, Insolvenzware oder Produktionsausschuss möglich. Ein Ausweichen auf B-Ware mit eingeschränkter Garantie oder Insolvenzware ganz ohne Garantie ist aber zumindest bei preissensitiven mittleren bis großen Projekten nicht möglich, da Geldgeber und Banken in den meisten Fällen nicht mitspielen.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.