In ganz Europa wird aktuell stark in Batteriespeicher investiert. Die neueste Analyse von Wood Mackenzie zeigt, dass der Zubau in Europa in diesem Jahr um 45 Prozent auf 16 Gigawatt im Vergleich zum Vorjahr steigen wird. Die Zahlen beziehen sich auf alle Segmente für Batteriespeicher – also im Kraftwerksmaßstab sowie industrielle, gewerbliche und private Anlagen. Dabei zeigt sich, dass durchschnittliche Zuwachsraten beim Zubau von neun Prozent in Europa zu erwarten sind, wie die Analysten am Donnerstag veröffentlichten. Für 2034 ist unter dieser Annahme mit einem Zubau von 35 Gigawatt an großen Batteriespeichern zu rechnen.

Deutschland bezeichnen die Analysten von Wood Mackenzie dabei als „aufstrebenden Stern in allen Segmenten“, also auch inklusive der Photovoltaik-Heimspeicher, und aktuell den attraktivsten Markt für Investitionen. Für dieses Jahr werde ein Zubau von voraussichtlich 3,5 Gigawatt an neuer Batterieleistung erwartet. Dies ist der europäische Spitzenwert. Bis 2034 erwartet Wood Mackenzie dann eine Verdopplung auf 7 Gigawatt.

Allerdings warnen die Analysten gleichzeitig auch vor dem zunehmenden Wettbewerb, der in einem Umsatzrückgang für die Betreiber der großen Batteriespeicher münden werde. Mit dem Zubau werde die Preisvolatilität kannibalisiert, von der die Erlöse der Anlagen abhängig seien. So verweist Wood Mackenzie auf die sprunghaft angestiegenen Netzanschlussanträge für Batteriespeicher und beziffert deren Volumen auf 500 Gigawatt. Nach Ansicht der Analysten machen die Batteriespeicher im Kraftwerksmaßstab rund 35 Prozent der Prognose aus. Für die kommenden zehn Jahre nehmen sie damit einen Zubau von 18 Gigawatt bei großen Batteriespeichern an. Weitere acht Gigawatt werden demnach über gewerbliche und industrielle Speicher hinzukommen.

Aktuell erscheinen die Marktbedingungen für große Speicheranwendungen jedoch attraktiv. So werden in Deutschland bis 2030 weitere 29 Gigawatt an Kohlekraftwerken vom Netz genommen. Gleichzeitig kommt der Bau neuer Gaskraftwerke nur schleppend voran. Damit ergebe sich für die Speicher im Kraftwerksmaßstab die Möglichkeit, Einnahmen über Zusatzdienste zu generieren und die Versorgungssicherheit zu unterstützen. Allerdings zeichne sich angesichts des Zubaus bereits ab, dass die Einnahmequellen unter Druck geraten werden. Neben dem Arbitragegeschäft betrifft dies auch die Einnahmen aus dem Regelenergie-Markt, die anteilig an den Gesamterlösen der großen Batteriespeicher insgesamt eher gering sind.

Wood Mackenzie berichtet zudem über einen hybriden Modellierungsansatz, den es entwickelt hat, um wahrscheinliche Umsatzprognosen zu erstellen und tatsächliches Handelsverhalten abzubilden. Dabei werden Basispreise für Strom und Zusatzleistungen prognostiziert, wobei historische Echtzeitdaten bis in die jüngsten Vergangenheit einfließen, wie Wood Mackenzie erklärt. Mittels maschinellen Lernens werde jede Einnahmequelle trainiert. Dazu kommen auf Basis der Analysen von Wood Mackenzie noch deterministische Strom- und Zusatzleistungskurven, was im Endeffekt zu Fundamentaldatenpreisen führt, die aktuelles Handelsverhalten berücksichtigen.

Das Ergebnis der Analyse zeigt, dass die potenzielle Volatilität und der Wert im Laufe der Zeit abnehmen. „Mehrere wichtige Faktoren erklären diesen Trend: Die Einnahmen aus Zusatzdienstleistungen machen aufgrund ihrer inhärenten Schwankungen und des zunehmenden Wettbewerbs in diesen Märkten um Volatilitätseinnahmen einen geringeren Anteil am Gesamtumsatz aus. Die Anlagen konkurrieren in Spitzen- und Tiefphasen um Margen, was zu einer Abflachung der Preise und letztlich zu einer Verringerung der Schwankungen führt“, schreiben die Analysten. Allein durch das Ausmaß des Zubaus bei großen Batteriespeichern würden sich die Preise kannibalisieren und somit langfristig negativ auf die Geschäftsmodelle auswirken.

„Der deutsche Batteriespeicher-Markt befindet sich an einem kritischen Punkt, an dem starke Fundamentaldaten auf einen zunehmenden Wettbewerbsdruck treffen, der die Preisschwankungen im Laufe der Zeit kannibalisieren wird“, sagte Rory McCarthy, Vice President und Head of Power and Renewables Consulting EMEA bei Wood Mackenzie. „Unser hybrider Modellierungsansatz liefert den Marktteilnehmern die für eine solide Projektbewertung unverzichtbaren Umsatzspannen von P1 bis P99. Die Verfügbarkeit von Einnahmen und die Komplexität der Kommerzialisierung von Projekten bis zur endgültigen Investitionsentscheidung sollten nicht unterschätzt werden.“ Investoren sollten sich daher die Frage stellen, mit welcher Optimierungsstrategie sich im zunehmenden Wettbewerb noch überdurchschnittliche Einnahmen generieren und die angestrebten Renditen erreichen ließen, so McCarthy.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Woodmac ist mit vorsichtig zu genießen. Ein fossiler Lobbyverein.

2023 haben die die batteriepreise für Australien für 2030 fast 3x so hoch eingeschätzt, wie sie 2024 dann letztendlich waren. Die preisverfallskurve der batterien von 2010 bis 2023 sprach aber damals schon eine ganz andere Sprache also woodmac es den Leuten glauben machen wollte.

Auch machen die auf ihren social media Kanälen Werbung für CCS und efuels als heilsbringertechnologien für den Klimawandel.

Alles eine Farce.

Das kann ich voll bestätigen. Siehe auch deren Veröffentlichungen mit absolut astronomischen Wachstumsprognosen für Atomkraft, bei gleichzeitig sehr flachem prognostiziertem PV-Wachstum.

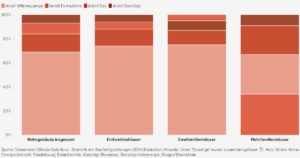

Und auch diese aktuelle „Studie“ ist wieder haarsträubend: die Grafik oben weist ein minimales Wachstum von ca. 3 GW in 2023 auf gerade mal 5 GW in 20231/32 aus. Es werden 18 GW Zubau bei Großspeichern in den nächsten zehn(!!) Jahren vorausgesagt. Dabei sind heute bereits 78 GW bewilligt. Wie begründet WMC, dass davon drei viertel nicht gebaut werden…?

Ich würde mir bei allen Prognosen dieses Vereins eine fachliche Einschätzung der Redaktion wünschen.

Vielen Dank für diesen Hinweis. Sollte ehrlich gesagt aus meiner Sicht als Disclaimer in den Artikel, damit man das besser einordnen kann.

Die Stromautobahn SuedLink wird nach Fertigstellung das Stromspeicherthema in ganz neue Höhen katapultieren.Schon unfassbar toll , das Deutschland solche Gigawatt Gleichstrom-Trassen baut .

SuedLink hat 2 x 2 Gigawatt Durchleitungsvermögen. Hoffentlich reicht dies für die Zukunft.

Erneuerbarer Strom aus Sonne und Wind sollte zukünftig nicht mehr abgeregelt werden. Jede MWh im Bereich +/- 0 EURO ( Strombörse) wird hoffentlich zukünftig in Batterien und Wasserstoffspeicher fließen. Speziell die Langzeit -H2-Speicher werden die Akzeptanz der Energiewende voranbringen. Statt Windräder auf Land die Strom liefern zu bauen ,kann man Landschaftspflege mit H2 – Parks betreiben. Diese liefern dann den Strom alternativ zu On-Shore WEA.

Südlink ist gut und lange überfällig. Was sind allerdings 4gw? Gerade Mal die Leistung von 2-3 KKW.

Ich kann mir nicht vorstellen, dass das auch nur ansatzweise reicht.

Die in den letzten Jahren abgeschalteten deutschen AKW hatten jeweils ca. 1400 MW elektrische Leistung, drei davon also 4,2 GW. Allerdings kann die Leitung auch die Leistung sehr schnell zurückregeln, was die AKW nicht konnten, weshalb sie gelegentlich die Netze verstopft haben und zusammen mit Braunkohle negative Strompreise erzeugt haben.

Und nein, H2-Speicher, gar H2-Langzeitspeicher, wird es so nicht geben.

Es scheint so, dass ein sehr lukrativer Markt schlecht geredet werden soll, damit sich da ja nur die großen Unternehmen drauf stürzen können.

Alleine die (mindestens) 500GW beantrage Leistung sind Zahlen vom letzten Jahr. Seit dem sind die Batteriepreise nochmal massiv gefallen. Dadurch wird der Markt immer interessanter und durch die Skalierung auch für kleine Anlage im Bereich 100kW ein lukratives Geschäft. Und da gibt es viele viele Geschäftsmodelle neben der Regulierung vom Börsenstrom. Denn auch Lastspitzenkappung, Erhöhung der Eigenverbrauchsqoute, Verschiebung der Einspeisung usw. sind nutzbare Felder.

Dazu kommt noch die Freigabe der E-Auto-Speicher, also Millionen zusätzliche Speicher.

Wozu da noch neue Gaskraftwerke gebraucht werden, ist noch nicht so klar und soll durch solche Studien wohl unterstützt werden