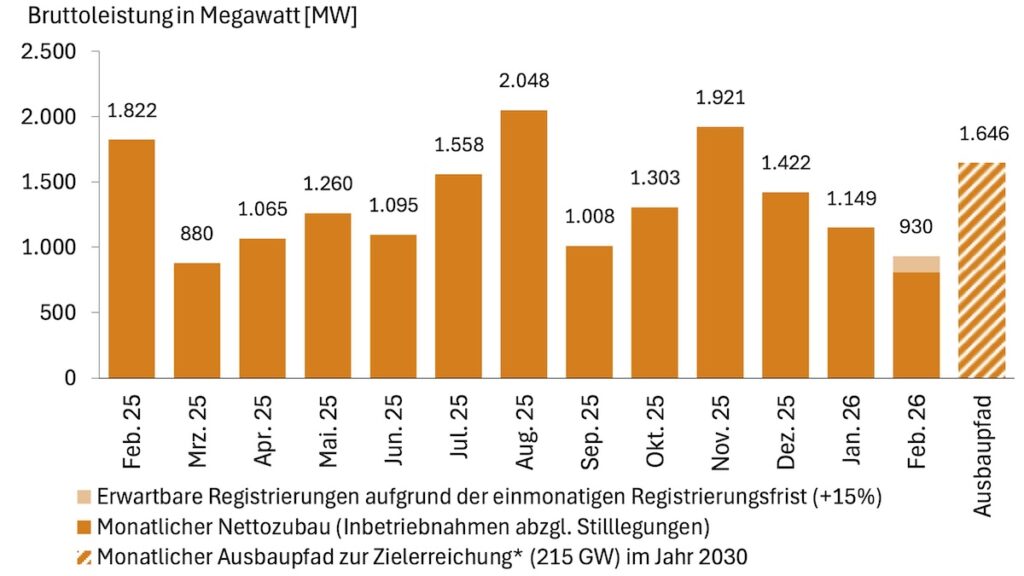

Mit Stand vom 18. März hat sind im Marktstammdatenregister der Bundesnetzagentur 31.157 Photovoltaik-Anlagen mit Inbetriebnahmedatum im Februar gemeldet, die Gesamtleistung dieser Anlagen beträgt 813,3 Megawatt. Im gleichen Zeitraum gingen 1.498 Anlagen beziehungsweise 4,4 Megawatt vom Netz. Der Netto-Zubau im Februar betrug somit 808,9 Megawatt. Mit einem standardmäßig von der Bundesnetzagentur vorgesehenen Zuschlag wegen zu erwartenden nachträglichen Meldungen taxiert die Behörde den Februar-Zubau auf 929,9 Megawatt.

Der zuletzt für den Januar veröffentlichte Wert von 1.104,7 Megawatt (inklusive Nachmeldungs-Zuschlag) hat sich nochmals leicht verändert und steht jetzt bei 1.149,4 Megawatt. Auch der Gesamtwert für das Jahr 2025 – im Februar mit 16,87 Gigawatt angegeben – liegt laut aktueller Statistik nochmals leicht erhöht bei 16,95 Gigawatt.

Der aktuelle Februar-Wert liegt 19,1 Prozent niedriger als im Vormonat und 49 Prozent unter dem Vergleichsmonat des Vorjahres. Die Februar-Zahlen sind witterungsbedingt stets relativ niedrig, in diesem Jahr ist der Effekt mutmaßlich besonders stark. Nach Einschätzung des Systemhauses EWS, das monatlich eine eigene Analyse des Marktstammdatenregisters vornimmt, spiegelt sich der Effekt auch in diesem Jahr vor allem im Aufdach-Segment wider.

Starker Rückgang bei kleinen und mittleren Anlagen

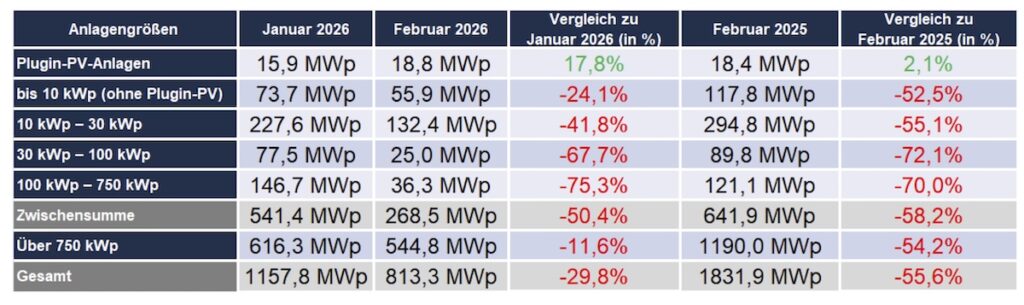

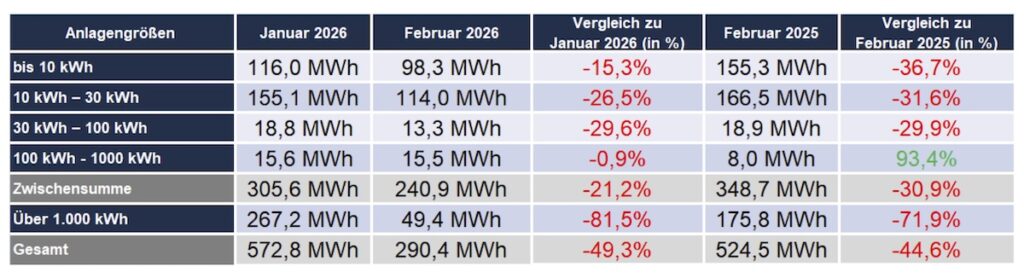

EWS analysiert die bislang tatsächlich für den Februar registrierten Neu-Installationen – also ein Gesamtvolumen von 813,3 Megawatt – und hat hier im Segment der Aufdachanlagen bis 10 Kilowatt einen Rückgang um 24,1 Prozent ermittelt. Bei Anlagen bis 30 Kilowatt betrug das Minus 41,8 Prozent. Noch höher waren die Rückgänge bei Anlagen bis 100 beziehungsweise von 100 bis 750 Kilowatt (siehe Grafik). Die niedrigen Zahlen haben sich der EWS-Auswertung zufolge auch bei den Batteriespeicher-Installationen ausgewirkt. Bei Speicherkapazitäten bis 30 Kilowattstunden gab es allerdings – nach Einschätzung von EWS vor allem aufgrund von Nachrüstungen im Bestand – mehr neu installierte Speicherkapazität in Megawattstunden als Anlagenleistung in Megawatt.

Grafik: EWS

EWS sieht aber in seiner Analyse auch Grund für vorsichtigen Optimismus: Wegen des kalten Winters seien Installationen vielfach unmöglich gewesen und deshalb verschoben worden. Außerdem berichten EWS zufolge viele Installationsbetriebe von steigender Nachfrage. Deshalb sei mit einer Belebung des Geschäfts im Frühjahr zu rechnen.

Grafik: EWS

Die laut Marktstammdatenregister kumulierte installierte Photovoltaik-Leistung in Deutschland betrug Ende Januar 119,55 Gigawatt. Zur Einhaltung des geltenden Zubaupfads müssten bis Ende dieses Jahres 128 Gigawatt erreicht sein, also monatlich 845 Megawatt. Für die bis Ende 2030 geplanten 215 Gigawatt wären allerdings – bei gleichmäßiger Verteilung auf die verbleibenden 58 Monate – fast doppelt so hohe Zahlen (1,65 Gigawatt) erforderlich.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Die hohe Energiepreise kann etwas positives bewirken.

Aber Arbeitslose kaufen sich keine PV, Wärmepumpe, E-Autos und auch die Reichen fangen an zu sparen.

Aber es ist ja nur Frau Reiche schuld, die Deindustrialisierung wird ja weiter bestritten.

Bei den Wahlen in BW konnte man es sehen, nur die AFD-Wähler sagen unserer Wirtschaft geht es schlecht. Und diese Wähler sind bei diesem Thema klüger als alle anderen Wähler.

Ja es gibt gibt Klimaleugner und Deindustrialisierung-Leugner.

Was hat das eine mit dem anderen zu tun?

Vor allem wo gibt es kluge AFD Wähler?

Die weltweite Energiewende (PV, Wind, Elektromobilität, stationäre Batteriespeicher, Wärmepumpe, …) wird kommen. Egal ob es uns gefällt. Die Frage ist nur, wie groß unser Anteil am weltweiten Wirtschaftswachstum dann noch ist. Ist ja vielleicht schon so, dass dieser unsere Anteil an Wohlstand und Arbeitsplätzen aktuell sinkt – wir also eine schleichende Deindustrialisierung sehen. (Wobei der Begriff Deindustrialisierung wahrscheinlich zu krass, zu groß ist). Das liegt dann aber daran, dass wir nicht an der „Speerspitze“ der „green Technology“ stehen – dass wir also unsere PV-Industrie gekillt haben und diese sich jetzt in China befindet. Dass wir bei der Entwicklung von Lithium-Ionen-Zellen und -Batterien China massivst hinterherhinken. Und das liegt wiederum daran, dass wir unseren Autokonzernen kein Verbrenner-Aus zumuten wollen. Weil diese gerne noch mit der alten Technologie Geld verdienen wollen, anstatt massiv zu investieren, um in 20 Jahren noch zu leben.

Wir müssen mit Vollgas in die Moderne! Ansonsten kommt die Deindustrialisierung! Heute sehen wir schon die ersten Anzeichen. Die AfD-Wähler haben keine Ahnung, sie wollen nämlich zurück in die Vergangenheit. Die Grünen sind die Partei, die es am klarsten aussprechen – und das gefällt nicht allen.

Hauptproblem in diesem Jahr war bisher einfach das Wetter. Es ist klar, wenn es die ersten 6 Wochen des Jahres mit Schnee und Minusgraden nicht gerade einen Zubauboom geben kann.

Aktuell ist eine vermehrte Nachfrage zu erkennen. Ausgelöst durch die hohen Preise für fossile Energien. Wär hätte gedacht, dass Trump dafür sorgen kann, den Ausbau erneuerbarer Energien zu beschleunigen?

@Tom Iltmann,

„Hauptproblem in diesem Jahr war bisher einfach das Wetter.“

Wenn ich mir die 0er oder Negativpreise auf Grund von Wind und PV anschaue, kann das in 2,5 Monaten nicht so schlecht sein. (Ich kann mich nicht erinnern, soviel 0er oder Negativpreise in Jan/ Febr/ März 2026 gesehen zu haben)

„Aktuell ist eine vermehrte Nachfrage zu erkennen. Ausgelöst durch die hohen Preise für fossile Energien. Wär hätte gedacht, dass Trump dafür sorgen kann, den Ausbau erneuerbarer Energien zu beschleunigen?“

„Des einen Freud, des anderen Leid“ 🥳

(Man muss nur die Zeichen der Zeit erkennen. Trump & Co leben in einer anderen Zeit)

Die Februarzahlen sind für mich kein Ausrutscher mehr, sondern ein Warnsignal. Selbst mit Nachmeldungen kommt der Photovoltaik-Zubau nur auf rund 930 Megawatt – das sind 19,1 Prozent weniger als im Januar und 49 Prozent weniger als im Februar des Vorjahres. Besonders bei kleinen und mittleren Dachanlagen sind die Rückgänge deutlich. Wer da noch von einem ungebremsten Boom spricht, blendet aus, dass der Markttrend aktuell eher nach unten zeigt.

Das eigentliche Problem ist aber größer als ein schwacher Monat. Deutschland hat die Energiewende politisch und regulatorisch so kompliziert gemacht, dass für viele Investoren im Großen wie im Kleinen die wirtschaftliche Berechenbarkeit verloren geht. PV ist in der Erzeugung billig – Fraunhofer nennt für Freiflächenanlagen 4,1 bis 9,2 Cent pro Kilowattstunde – aber das ist nur die halbe Wahrheit. Denn Strom muss nicht nur erzeugt, sondern auch gemessen, gesteuert, verteilt und ins Netz integriert werden. Die durchschnittlichen Netzentgelte für Haushalte liegen 2026 bei 9,3 Cent pro Kilowattstunde, und die Bundesnetzagentur sagt selbst, dass Netzentgelt, Messung und Messstellenbetrieb für Haushalte zusammen etwa ein Viertel des Strompreises ausmachen. Wer also nur die billige Erzeugung feiert, verschweigt die teure Verteilung. Diese Rechnung gehört immer explizit mit auf den Tisch.

Genau hier liegt aus meiner Sicht der politische Kardinalfehler der letzten Jahre: Vor allem grüne Politik wollte die Transformation zu oft zulasten wirtschaftlicher Tragfähigkeit durchdrücken. Moralisch groß, ökonomisch schwach. Wir haben hier ausgebaut, aber einen erheblichen Teil der Wertschöpfung und damit auch der künftigen Steuerbasis ins Ausland verlagert. 2024 kamen 85,8 Prozent der nach Deutschland importierten Photovoltaikanlagen aus China. Gleichzeitig plant inzwischen mehr als ein Drittel der Industrieunternehmen mit Auslandsinvestitionen aus Kostengründen im Ausland zu investieren – 35 Prozent, fast so viel wie in der Finanzkrise 2008. Wer energieintensive Industrie und Fertigung aus dem Land treibt, verliert nicht nur Jobs, sondern auch Gewerbesteuer, Investitionen und langfristige Steuerkraft.

Und die jetzige Regierung macht es bislang nicht besser. Sie redet über Wachstum und Entlastung, liefert für den bestehenden PV- und Windmarkt aber vor allem weiter Unsicherheit. Mit dem Solarspitzen-Gesetz entfällt für neue PV-Anlagen ab 25. Februar 2025 in Zeiten negativer Strompreise die EEG-Vergütung; gleichzeitig steigt der Druck zu mehr Steuerbarkeit, Technik und Regelwerk. Das mag auf dem Papier modern klingen, in der Praxis heißt es für viele Betreiber vor allem: mehr Komplexität, mehr Risiko, weniger Vertrauen in die Wirtschaftlichkeit. Dazu passt, dass selbst einfache lokale Lösungen in Deutschland erst durch ein Dickicht aus Nachweisen, Verträgen und Messkonzepten müssen. Strom unkompliziert an den Nachbarn zu verkaufen und damit einen Teil der eigenen Investition zurückzuholen, wäre eigentlich eine naheliegende Lösung. Stattdessen wird Energy Sharing erst ab Juni 2026 ausdrücklich erleichtert. Typisch deutsch: Nicht die Technik stockt im Getriebe, sondern die Bürokratie.

Die Folgen sehen wir längst am Standort. Energieintensive Industriezweige leiden seit Anfang 2022 unter einer deutlich schwächeren Produktionsentwicklung als die Gesamtindustrie; für 2023 meldete Destatis in diesen Branchen einen Produktionsrückgang von 11,2 Prozent. Und natürlich trifft das am Ende auch die Kommunen. Sie kämpfen vielerorts mit massivem finanziellem Druck; 2024 lag das kommunale Finanzierungsdefizit bei 24,8 Milliarden Euro, dem höchsten seit der Wiedervereinigung. Wer industrielle Basis schwächt, schwächt am Ende auch Städte, Gemeinden und die öffentliche Hand.

Und als wäre das nicht schon kurzsichtig genug, verschläft Deutschland damit auch noch das Zukunftsthema KI. Wer bei KI vorne mitspielen will, braucht nicht nur gute Köpfe, sondern Rechenzentren, Chips, Netze und vor allem günstige, verlässliche Energie zu jeder Zeit. Genau daran entscheidet sich, ob ein Land selbst entwickelt oder am Ende nur die Produkte anderer konsumiert. Der Stanford AI Index zeigt, wie weit Europa bei führenden KI-Modellen zurückliegt: 2024 kamen aus den USA 40 nennenswerte Modelle, aus China 15 und aus Europa insgesamt gerade einmal drei. Die IEA sagt zugleich klar, dass eine bezahlbare, zuverlässige und nachhaltige Stromversorgung ein entscheidender Faktor für KI-Entwicklung ist und Länder mit schneller, skalierbarer Energieversorgung am meisten profitieren werden. Wer also Energie verteuert, Netze überlastet und Investitionen regulatorisch ausbremst, darf sich nicht wundern, wenn wir bei KI am Ende nicht Entwicklerstandort, sondern nur noch Konsument sind.

Mein Fazit: Die Energiewende scheitert nicht an fehlender Technik, sondern an fehlender wirtschaftlicher Vernunft. PV mag billig in der Erzeugung sein, aber im deutschen Gesamtsystem wird sie durch Verteilung, Regulierung und politische Eingriffe oft unnötig teuer und unattraktiv gemacht. So verliert man Investoren, Industrie, Steuerkraft und am Ende Zukunftsfähigkeit. Wenn wir bei Energie keine bezahlbare und jederzeit verlässliche Versorgung schaffen, werden wir weder bei der Industrie noch bei KI vorne mitspielen, sondern nur noch zusehen, wie andere damit ihr Geld verdienen.

„Die Energiewende scheitert nicht an fehlender Technik, sondern an fehlender wirtschaftlicher Vernunft“

@SolarVision,

fehlende wirtschaftliche Vernunft beginnt in erster Linie beim Wille. Und zwar beim politischen Wille.

Der politische Wille ist aber ein ganz rares Gut, speziell in DE. Die Gründe sind bekannt.

Eine Krebserkrankung mit Paracet zu behandeln funktioniert garantiert nicht.