von ESS News

Chinas neuer Energiespeichermarkt erreichte in der ersten Hälfte des Jahres 2025 einen Meilenstein, wie aus einem Bericht hervorgeht, den die China Energy Storage Alliance (CNESA) Anfang dieser Woche auf dem „Western Energy Storage Forum“ in Hohhot in der Inneren Mongolei veröffentlicht hat.

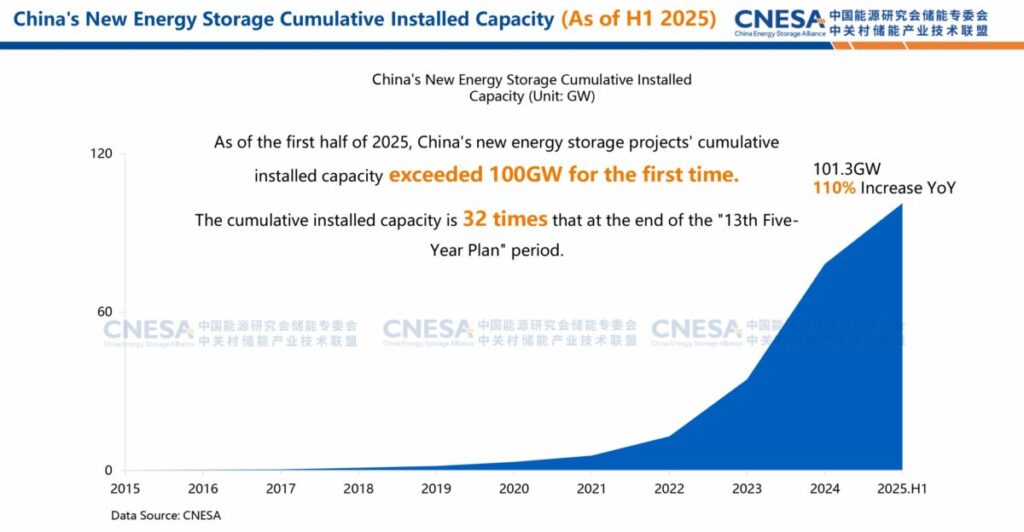

CNESA gab an, dass die Gesamtleistung der Energiespeicher in China Ende Juni bei 164,3 Gigawatt lag. Dies sei ein Anstieg um 59 Prozent gegenüber dem Vorjahr. Zudem überschritt die kumulierte Leistung von Erneuerbare-Energien-Speichern – hauptsächlich Lithium-Ionen-Batteriespeicher – erstmals 100 Gigawatt. Sie erreichte der CNESA zufolge 101,3 Gigawatt, was einen Anstieg von 110 Prozent gegenüber dem Vorjahr darstellt.

Der Bericht dokumentiert einen strukturellen Wandel im chinesischen Speichermix. Pumpspeicher, die am Ende des vorangegangenen Fünf-Jahres-Zeitraums noch 89,3 Prozent der installierten Leistung ausmachten, sind auf 37,4 Prozent zurückgegangen; Lithium-Ionen-Speicher machen nun 59,9 Prozent aus. Die CNESA charakterisiert diese Veränderung als grundlegenden Wandel der Technologie, da sich die Branche zunehmend diversifiziert.

Die Installationsaktivitäten waren im ersten Halbjahr 2025 sehr hoch. Erneuerbaren-Energiespeicher trugen in diesem Zeitraum 23,03 Gigawatt Leistung und 56,12 Gigawattstunden Speicherkapazität bei, was einem Anstieg von jeweils rund 68 Prozent gegenüber dem Vorjahr entspricht. Die Installationen stiegen kurz vor Ablauf der Frist für den Netzanschluss – laut Berichten am 31. Mai – sprunghaft an. So seien allein im Mai noch 10,25 Gigawatt/26,03 Gigawattstunden an neuen Speichern hingekommen, was einem Anstieg von 462 respektive 527 Prozent gegenüber dem Vorjahresmonat entspricht. Die CNESA führt diesen Anstieg auf den Zeitpunkt geänderter politischer Rahmenbedingungen und die beschleunigte marktorientierte Einführung bei der Förderung zurück.

Was die Dynamik der Lieferkette betrifft, so lieferten chinesische Unternehmen im ersten Halbjahr 233,6 Gigawatt an Batteriezellen aus (ohne Zellen für Basisstationen und Rechenzentren). Die CNESA unterteilt die Lieferanten in vier Kategorien: CATL (Contemporary Amperex) allein in der Kategorie ab 50 Gigawattstunden; in der Kategorie von 20 bis 50 Gigawattstunden befinden sich BYD, Cornex, Ganfeng Li Energy, CALB, Hithium und EVE. Dann gibt es eine Gruppe mit 10 bis 20 Gigawattstunden mit Envision, Gotion und Rept Battero; und kleinere Anbieter wie China Automotive New Energy, Guangzhou Great Power und Sunwoda in der Gruppe bis 10 Gigawattstunden. Die CNESA stellt fest, dass die Unternehmen der zweiten Stufe den Abstand zum Marktführer CATL verringert haben.

Die Märkte für Systemintegration zeigen eine Divergenz zwischen dem Inland und dem Ausland. Die zehn größten inländischen Integratoren Chinas werden von CRRC Zhuzhou Institute, Hyperstrong, Envision und Sungrow angeführt; auf Basis der weltweiten Lieferungen führen Sungrow, CRRC Zhuzhou Institute und Hyperstrong die Liste an, gefolgt von Envision, China Electric Equipment Group und anderen, darunter Sunwoda, Canadian Solar und Trina Storage.

Beschaffungs- und Preisentwicklungen führen nach Ansicht des Verbands zu einer zunehmenden Zentralisierung des Einkaufs. CNESA stellte fest, dass im ersten Halbjahr 86,2 Gigawatt an Speichersystemen vergeben wurden – ein Anstieg von 264 Prozent –, wobei 69 Prozent des vergebenen Volumens auf Sammel- oder Rahmenkäufe entfielen. Auf der Ausschreibungsseite dominierten staatliche Beschaffer, und Gewinner wie Hyperstrong, CRRC Zhuzhou Institute und BYD erhielten die meisten Zuschläge. Die durchschnittlichen Zuschlagspreise fielen: 0,5-C-Systeme wurden im Durchschnitt für 553,52 Yuan (66,29 Euro) pro Kilowattstunde (-28 Prozent im Jahresvergleich) und 0,25-C-Systeme für 446,80 Yuan (53,51 Euro) pro Kilowattstunde (-69 Prozent) vergeben; auch die EPC-Durchschnittswerte gaben nach.

Mit Blick auf die Zukunft erwartet die CNESA, dass sich der Sektor von einem skalengetriebenen Wettbewerb zu einer wertorientierten Differenzierung verlagern wird. Sie prognostiziert, dass die Erneuerbaren-Energiespeicher Chinas bis 2030 unter einem konservativen Szenario 236,1 Gigawatt Leistung erreichen könnte – oder in einem optimistischen Fall sogar 291,2 Gigawatt überschreiten könnten –, was einem durchschnittlichen jährlichen Wachstum von etwa 20 Prozent für den Rest des Jahrzehnts entspricht. Die CNESA betont, dass Marktgestaltung, Mechanismen zur Kapazitätsbewertung und diversifizierte Anwendungsszenarien – virtuelle Kraftwerke, direkte Verbindungen zu Ökostromquellen und groß angelegte Wüstenbasen – der Schlüssel zur zukünftigen Wertschöpfung seien.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Bereits jetzt liegen die Gestehungskosten für 24/7 PV-Windstrom inkl. Speicher bei weit unter 10 Cent/kWh und damit unter allen anderen konventionellen Erzeugungsformen (Kohle/Gas/Atom). Daher ist es sehr wahrscheinlich, dass nicht nur der weiter wachsende Strombedarf damit gedeckt werden, sondern mehr und mehr alte Kraftwerksstrukturen zurück gebaut werden, da zu teuer.

Insgesamt ist also mit einem stark ansteigenden Zubau von Batterien zu rechnen, was gleichzeitig zu weiter sinkenden Preisen führt. Was wiederum zu noch mehr Ausbau führt, usw…, usw…

Gute Aussichten für eine beschleunigte Energiewende, alleine aus wirtschaftlichen Gründen. Daran können kurzzeitige „Gasfantasien“ auch nichts mehr ändern.

…und Gas-Kathi steckt lieber Milliarden in den Bau von fossilen Kraftwerken, statt in Speicher zu investieren oder zumindest die Rahmenbedingungen für diese essentiell wichtigen Projekte zu verbessern. Der große Drache wird es uns danken. Wenn wir nicht mitgehen, werden wir abgehängt!