Mieterstrom ist ein derzeit politisch wie gesellschaftlich breit diskutiertes Thema und stellt einen neuen Trend in der deutschen Energiewirtschaft dar. Die Eigennutzung des Stroms aus Photovoltaikanlagen (PV) und Blockheizkraftwerken (BHKW) im Objekt ermöglicht für den Verbraucher wirtschaftliche Vorteile aufgrund von reduzierten Entgelten und Umlagen im Vergleich zum Bezug von herkömmlichen Strom. Die Verbreitung von PV-Mieterstrom wird zudem durch das seit Juli 2017 in Kraft getretene Gesetz zur Förderung von Mieterstrom durch einen zusätzlichen Zuschlag unterstützt.

Mieterstrom genießt ein sehr positives Image in der Bevölkerung und bietet Mietern die Möglichkeit, an Eigenversorgungskonzepten teilzuhaben. Laut einer Umfrage von YouGov im Auftrag von Lichtblick können sich 66 Prozent der Mieter vorstellen, Mieterstrom zu beziehen. Dennoch sind die bisherigen Anmeldungen von PV-Mieterstromanlagen bei der Bundesnetzagentur überschaubar. So wurden im vergangenen Jahr lediglich 53 Anlagen mit einer durchschnittlichen installierten Leistung von 23 Kilowatt gemeldet.

Es stellt sich also die Frage, ob Akteure verzögert auf die geschaffenen Anreize reagieren und ein Markthochlauf in diesem Jahr zu erwarten ist oder ob die derzeitig bestehenden Anreize für einen weiteren Zubau von Mieterstromanlagen nicht ausreichend sind.

Die Initiatoren von Mieterstromprojekten sind häufig Wohnungswirtschafts- und Energieversorgungsunternehmen. Das Bundeswirtschaftsministerium beziffert das Gesamtpotenzial für Mieterstrom auf 370.000 geeignete Wohngebäude beziehungsweise 18 Prozent aller vermieteten Wohnungen in Deutschland. Geeignet zur wirtschaftlichen Umsetzung von Mieterstrom sind größere Immobilien mit mehr als 12 Wohneinheiten, welche rund 40 Prozent der vermieteten Wohnungen stellen. Über 40 Prozent dieser Gebäude befindet sich im Besitz von kommunalen oder privatwirtschaftlichen Wohnungsunternehmen.

Für die Wohnungswirtschaft ist Mieterstrom interessant, um die Stromkosten der Bewohner langfristig zu senken und damit die Attraktivität der Objekte zu erhöhen. Zudem können wirtschaftliche Vorteile durch den Aufbau eines zusätzlichen Geschäftsfeldes oder der Verpachtung von Dachflächen entstehen. Weiteres Potenzial besteht bei der Umsetzung von Wärmeerzeugern, wie etwa BHKW in Verbindung mit günstigen Primärenergiefaktoren.

Aus Sicht von Energieversorgern können durch Mieterstrom günstigere Stromtarife bei gleichzeitiger Ausweitung des Deckungsbeitrages angeboten werden. Zudem erwarten Energieversorger, dass die Kundenbindung durch das Produktmerkmal „Eigenversorgung“ erhöht werden kann. Letztlich muss eine marktübliche Rendite erzielt werden, damit Energieversorger Risiken des Mieterstromprojektes übernehmen.

Gerade regional agierende Energieversorger können dabei Kundenbeziehungen zu der lokalen Wohnungswirtschaft gezielt nutzen und ausbauen. Bereits heute bestehen etwa in der energetischen Quartierssanierung oftmals erfolgreiche Kooperationen zwischen diesen Akteuren. Mieterstrom bietet eine weitere gute Möglichkeit, Synergien effektiv zu nutzen.

Die genannten Vorteile führen noch nicht zu einem signifikanten Markthochlauf und spiegeln sich derzeit nicht in den Zahlen der angemeldeten Anlagen bei der Bundesnetzagentur wieder. Die Gründe hierfür sind vielschichtig.

Die Zahlen der Bundesnetzagentur sollten nicht missinterpretiert werden. So beziehen sich die veröffentlichten Zahlen auf die gemeldeten PV-Mieterstromprojekte ab Juli 2017, die eine Förderung erhalten. Vor Inkrafttreten des Mieterstromgesetzes realisierte PV-Mieterstromprojekte ohne Förderung sind in diesen Zahlen nicht enthalten. Des Weiteren sind BHKW-Mieterstromprojekte, die ohne Photovoltaik-Förderung betrieben werden, in der Statistik nicht berücksichtigt. BHKW-Mieterstromprojekte sind vor allem durch den Vertrieb von Wärme häufig wirtschaftlich attraktiver als PV-Mieterstromprojekte und dürften mit einer ähnlich hohen oder höheren Anzahl im Markt vertreten sein.

Um die Rendite und die Attraktivität von PV-Mieterstromprojekten zu beurteilen, wird im Folgenden eine Musterberechnung anhand eines Wohnobjektes vorgestellt. Generell ist davon auszugehen, dass die Rendite mit zunehmender Objektgröße zunimmt.

Annahmen für die Wirtschaftlichkeitsberechnungen: Die Inbetriebnahme der Photovoltaik-Anlage mit einer Leistung von 15 Kilowatt erfolgt 2018. Das Wohngebäude verfügt über 12 Wohneinheiten. 50 Prozent der Mieterparteien beziehen das Mieterstromprodukt, der Eigenverbrauch beträgt 60 Prozent. Der Verbrauch pro Kunde beträgt 2.500 Kilowattstunden pro Jahr. Es wird 100 Prozent Eigenkapital eingesetzt. Zinssatz 3 Prozent. Keine Berücksichtigung von initialen Projektierungs- und Vertriebskosten. Wir gehen dabei von einer Preisreduktion von 2,5 Cent pro Kilowattstunde (netto) im Vergleich zum lokalen Grundversorgungstarif (spezifischen Mischpreis inkl. Grundpreis) aus, um eine ausreichende Attraktivität für die Endkunden gewährleisten. Durch eine Preisreduktion von 2,5 Cent pro Kilowattstunde wird die im Mieterstromgesetz festgelegte 90 Prozent-Grenze zum lokalen Grundversorgungstarif eingehalten. (Quelle: PwC Mieterstrom Business Model)

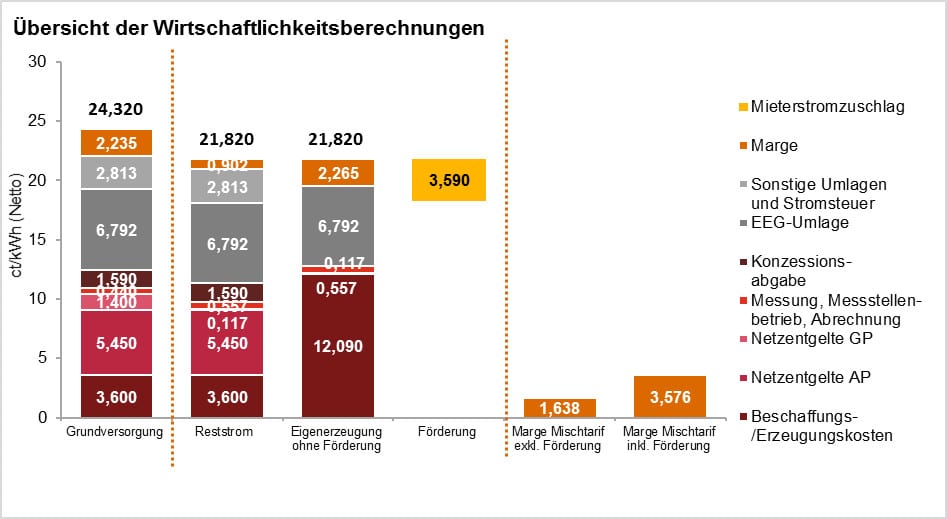

Da die Eigenerzeugung in der Regel nicht den kompletten Verbrauch abdeckt, wird ein Mischtarif aus den Anteilen der Eigenerzeugung und des Reststroms gebildet. Auf die anteilige Eigenerzeugung fallen keine Netzentgelte, Konzessionsabgaben und sonstige Umlagen sowie in der Regel auch keine Stromsteuer an, wodurch die Abgabenlast gegenüber herkömmlichen Stromlieferungen beziehungsweise des Reststroms optimiert wird. Die EEG-Umlage verändert sich jedoch nicht. Demgegenüber stehen erhöhte Stromgestehungskosten durch die Investition und den Betrieb der PV-Anlage. Zudem ist die Förderung gemäß dem Mieterstromgesetz zu berücksichtigen. Ausgehend von diesen beiden Preisen und der Förderung wird die Marge für einen Mischtarif mit und ohne Förderung gebildet. Die folgende Abbildung zeigt eine Übersicht der einzelnen Strompreisbestandteile.

Grafik: PriceWaterhousCoopers

Insgesamt kann die Marge für den Mieterstromanteil im Vergleich zum Grundversorgungstarif erhöht werden. Durch den Mieterstromzuschlag von 3,59 Cent pro Kilowattstunde in der Beispielrechnung erhöht sich die Projektrendite (Eigenkapitalverzinsung vor Steuern, exkl. Projektierungs- und Vertriebskosten) des Musterprojekts von etwa 5 auf circa 7 Prozent. Das Gesetz hat die wirtschaftliche Attraktivität und die damit verbundene Skalierbarkeit von PV-Mieterstrom sowohl für die Wohnungswirtschaft wie auch für Energieversorger in der Breite leicht erhöht. Die nun erhöhte Rendite bei PV-Mieterstromprojekten bleibt häufig am unteren Rand von anderen Projekten in der Energiewirtschaft (beispielsweise BHKW-Contracting). Dennoch reagiert die Rendite sensibel auf eine Vielzahl von Parametern wie etwa die Teilnahmequote. Wir erwarten trotzdem als Reaktion auf das Gesetz einen moderaten Anstieg in der Umsetzung von PV-Mieterstromprojekten.

Betrachtet man die weiteren Projektrisiken und die Möglichkeit der Standarisierung, nimmt die Attraktivität solcher Projekte tendenziell ab. Mit einer Stromlieferung sind grundsätzlich vielfältige energiewirtschaftliche Pflichten verbunden, was insbesondere für die Wohnungswirtschaft eine Hürde darstellt. Neben Auslegung, Errichtung und dem Betrieb der entsprechenden Erzeugungsanlagen müssen Konzepte für Messung und Abrechnung der Strommengen vorliegen und implementiert werden. Des Weiteren sind die gesetzlichen Vorgaben der Stromkennzeichnung und der korrekte Ausweis der Strompreisbestandteile bei der Umsetzung zu beachten. Die Anpassung der IT-Infrastruktur stellt ebenfalls eine Herausforderung für Energieversoger dar, jedoch bieten IT-Anbieter für Abrechnungssoftware zunehmend Erweiterungen oder Software as a Service –Lösungen an.

Neben den energiewirtschaftlichen Herausforderungen ist letztlich der Mieter zu überzeugen. Hierbei ist der Strompreis sicherlich ein Entscheidungskriterium, jedoch nicht das Einzige. Um hohe Teilnahmequoten zu erreichen ist eine durchdachte Ansprache und transparente Kommunikation entscheidend. Doch auch für Energieversorger ist es erforderlich, dass sich die Kosten für den Betrieb solcher Modelle im Rahmen halten und gleichzeitig mittels eines effektiven Vertriebs ein Rollout auf eine möglichst hohe Anzahl von geeigneten Objekten erfolgt. Die genannten Anforderungen stellen jedoch keine unüberwindbare Hürde dar.

Der Komplexitätsgrad von Mieterstromprojekten ist im Vergleich zu anderen Projekten häufig höher. Insgesamt ist zu erwarten, dass im Jahr 2018 weitere Anlagen, die im Vorjahr geplant wurden, realisiert werden und schließlich in die Erhebung der Bundesnetzagentur eingehen.

Fazit

Die Verbreitung dezentraler Erzeugungsanlagen und der Anteil des selbstgenutzten Stroms werden weiter zunehmen und damit den klassischen Energiebezug aus dem Netz zunehmend verringern. Ob dies jedoch flächendeckend in Mietobjekten außerhalb von Großstädten der Fall sein wird, bleibt abzuwarten. Die Bundesregierung hat den Zubau von Mieterstromobjekten auf 500 Megawatt je Jahr gedeckelt. Von diesem Wert ist man gegenwärtig noch sehr weit entfernt. Die Rendite von PV-Mieterstromprojekten in kleineren Mietobjekten ist zwar durch das Mieterstromgesetz gestiegen, aber dennoch im Vergleich zu anderen Projektarten verhältnismäßig gering.

Neben dem bestehenden Umsetzungsaufwand und den Risiken ist dies sicherlich ein Grund dafür, dass auch im Jahr 2018 voraussichtlich kein massiver Zubau von PV-Mieterstromprojekten erfolgen wird. Soll das Konzept Mieterstrom auch in der Unternehmensstrategie von Wohnungsunternehmen und Energieversorgern massiv an Bedeutung gewinnen, wäre der Objektbegriff des Mieterstromgesetzes weiter zu fassen und weitere Objekte des Quartiers im Sinne eines Quartiersstroms vom Gesetzgeber in die Förderung einzubeziehen. Zudem wäre über einen adäquaten Ausgleich der Projektrisiken über eine Erhöhung der Förderung nachzudenken.

Ein fehlendes Angebot von Lösungen im Bereich Mieterstrom kann jedoch schon heute dazu führen, dass im angestammten Vertriebsgebiet (Pilot-)Projekte ohne Beteiligung von Energieversorgern umgesetzt werden und Kunden so dauerhaft verloren gehen. Energieversorger sollten sich daher mit dezentralen Erzeugungslösungen und den daraus resultierenden Chancen im Vertrieb befassen. Für die Wohnungswirtschaft kann Mieterstrom ein bisher oft ungenutztes Potenzial zur langfristigen Attraktivitätssteigerung der Immobilie und der Generierung von zusätzlichen Renditen bei großen Gebäuden bedeuten. Die Objektauswahl ist dabei ein entscheidendes Kriterium.

— Der Autor: André Schnelte ist Senior Manager im Bereich Infrastructure Advisory bei der PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Er berät seit zehn Jahren Energieversorger zu aktuellen Fragestellungen des Energievertriebs und der dezentralen Erzeugung. Während dieser Zeit erhielt er einen Einblick in die Umsetzung von Mieterstromprojekten. Er ist Ansprechpartner für Mieterstrom bei PwC und per Mail unter andre.schnelte@pwc.com erreichbar. —

— Der Autor: André Schnelte ist Senior Manager im Bereich Infrastructure Advisory bei der PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Er berät seit zehn Jahren Energieversorger zu aktuellen Fragestellungen des Energievertriebs und der dezentralen Erzeugung. Während dieser Zeit erhielt er einen Einblick in die Umsetzung von Mieterstromprojekten. Er ist Ansprechpartner für Mieterstrom bei PwC und per Mail unter andre.schnelte@pwc.com erreichbar. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Hier ist noch anzumerken, dass alle Projekte über 100 kWp nicht unter die Förderung fallen. Dementsprechend tauchen alle großen Anlagen gar nicht in den Zahlen der Bundesnetzagentur auf.