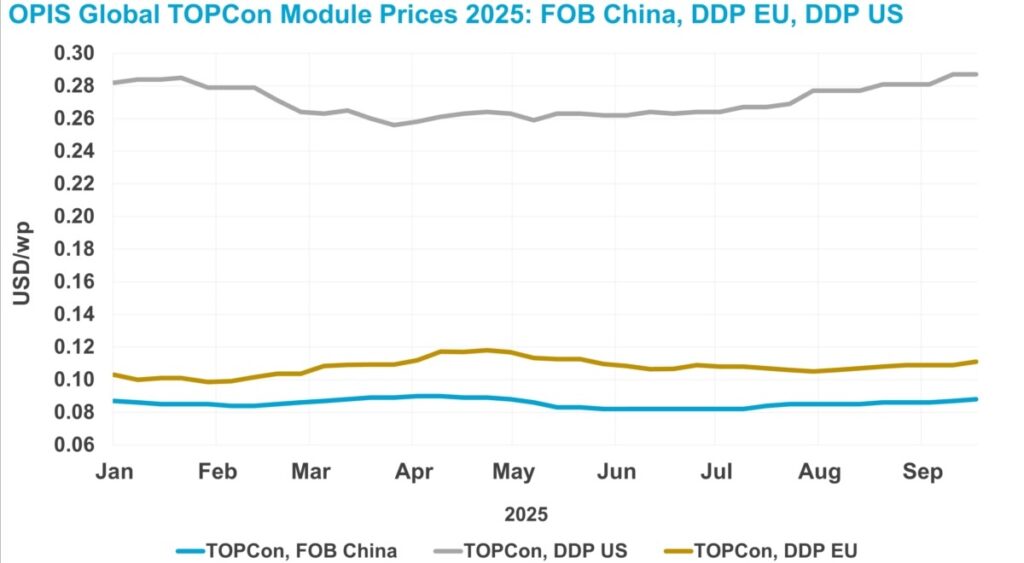

Der Chinese Module Marker (CMM), die von OPIS erstellte Benchmark-Bewertung für Topcon-Module aus China, stieg in dieser Woche um 1,15 Prozent auf 8,8 US-Cent pro Watt FOB (Free on Board – ab Versandhafen), mit Preispunkten zwischen 8,5 und 9,3 US-Cent. Die Indikatoren für die künftige Entwicklung haben dabei durchweg steigende Tendenz. Die Preise für Lieferungen im vierten Quartal stiegen auf 8,8 US-Cent, für Lieferungen im ersten bis dritten Quartal 2026 auf 8,9 und für Lieferungen im vierten Quartal 2026 auf 9,0 US-Cent je Watt.

Auf dem heimischen Markt bewertete OPIS die Preise für chinesische Topcon-Module mit 0,696 Renminbi Yuan (9,8 US-Cent) ab Werk und damit unverändert gegenüber der Vorwoche. Der Markt bleibt stabil, da die Branche auf klarere politische Signale für das vierte Quartal dieses Jahres wartet. Sie rechnet damit, dass die China Photovoltaic Industry Association (CPIA) im Oktober aktualisierte Produktionskostenrichtlinien für n-Type-Module veröffentlicht, die als Preisuntergrenze für Ausschreibungen staatlicher Unternehmen dienen würden. Trotz früherer Spekulationen bleibt unklar, ob die Richtlinien im vierten Quartal auch für private Transaktionen zu einer rechtlich bindenden Preisuntergrenze werden.

Während die aktuellen Produktionskostenrichtlinien der CPIA bei 0,701 Yuan je Watt liegen, bewegen sich die Preise für private Transaktionen im oberen 0,60-Yuan-Bereich. Mit dem Handel vertraute Quellen gaben außerdem an, dass einige Hersteller, die ihre Lagerbestände abbauen wollen, Rabatte von 4 bis 5 Prozent auf die gängigen Preise anbieten.

Auf den Exportmärkten sind die Preise für Topcon-Module in dieser Woche gestiegen, liegen jedoch weiterhin unter dem Niveau auf dem chinesischen Binnenmarkt. Laut Branchenangaben unterliegt der heimische Markt einer strengeren behördlichen Aufsicht als der Exportmarkt. Die Behörden setzen indes darauf, dass dies indirekt auch die Exportpreise stützen wird. OPIS-Daten zufolge sind die Fabrikverkaufspreise für Topcon-Module in China seit dem 1. Juli um 9,3 Prozent gestiegen, die FOB-Exportpreise hingegen im gleichen Zeitraum um 7,3. In Europa stiegen die DDP-Preise (Delivered Duty Paid, also für die Lieferung bis zum Kunden) für Topcon-Module mit mehr als 600 Watt um 1,08 Prozent auf 9,4 Euro-Cent (11 US-Cent) je Watt.

Die europäische Photovoltaik-Industrie drängt die EU-Gesetzgeber weiterhin, konkrete Pläne zur Unterstützung der heimischen Solarproduktion umzusetzen. Walburga Hemetsberger, CEO des Branchenverbands Solar Power Europe, warnte, die europäische Solarindustrie stehe an einem Scheideweg und es seien sofortige koordinierte Maßnahmen erforderlich, um den Verlust der noch bestehenden Produktionskapazitäten zu verhindern. Trotz solcher Bedenken der Industrie kündigte die niederländische Regierung unterdessen an, die bedingte Zuweisung von 277 Millionen Euro für die Phasen II und III des SolarNL-Programms für den Aufbau heimischer Modulproduktionskapazitäten einzustellen.

Diese Entscheidung könnte sich unmittelbar auf laufende Projekte auswirken, darunter die geplante 4-Gigawatt-Anlage für Heterojunction- (HJT-) Zellen des niederländischen Solarunternehmens MCPV in den Niederlanden. Dort äußerte man sich enttäuscht über die Einstellung des Programms, bekräftigte jedoch, dass man nach Alternativen in Europa und darüber hinaus suchen werde. MCPV-Gründer und CEO Marc Rechter erklärte gegenüber OPIS, das Unternehmen werde den Bau seiner spanischen HJT-Modulfabrik beschleunigen und gleichzeitig eine Expansion in den USA prüfen.

In den USA blieben die DDP-Preise für Topcon-Module ab 600 Watt in dieser Woche stabil bei 28,7 US-Cent je Watt. Die Preise für Lieferungen aus Südostasien fielen um 0,37 Prozent auf 26,9 US-Cent, während die Preise für Lieferungen aus Indien unverändert bei 33,1 US-Cent blieben.

Angesichts des zunehmenden regulatorischen Drucks auf die Lieferkette schloss sich der US-Branchenverband American Clean Power in der vergangenen Woche den Modulherstellern an und legte Berufung gegen eine Entscheidung vom August ein, die Zahlungen rückwirkender Zölle auf Importe vorsieht, die während des zweijährigen Zollmoratoriums von Präsident Biden zwischen 2022 und 2024 eingeführt wurden. Ein Marktteilnehmer merkte hierzu an, die Entscheidung vom August bringe zwar kleinere Unternehmen in Schwierigkeiten, insgesamt aber bereite die Branche sich auf noch dringlichere Probleme wie die Untersuchung zu Polysiliziumimporten gemäß „Section 232“ vor (das US-Handelsministerium hat im Juli ein Verfahren zur Prüfung von Polysilizium-Importen auf die nationale Sicherheit eingeleitet).

Angesichts der bevorstehenden Beschränkungen für ausländische Unternehmen (Foreign Entity of Concern, FEOC) verstärken einem landesweit in den USA tätigen Händler zufolge die Einkaufsteams ihre Bemühungen um Module und fordern dabei aufgrund von FEOC-Bedenken insbesondere „Domestic Content“-Produkte mit Komponenten aus inländischer Produktion. Ein großer Importeur und Händler hielt allerdings gleichzeitig fest, unter den Branchenakteuren herrsche große Verwirrung hinsichtlich der FEOC-Vorschriften und der Domestic Content-Anforderungen. Viele Einkäufer gingen – fälschlicherweise – davon aus, die FEOC-Vorschriften seien durch den Kauf von Modulen mit im Inland hergestellten Zellen zu erfüllen.

Die in den kommenden Monaten erwarteten FEOC-Leitlinien werden Branchenvertretern zufolge die Marktlandschaft in den USA für die nächsten sechs bis acht Monate bestimmen. Derzeit, so die Einschätzung eines Projektentwicklers, besteht der größte Teil der verfügbaren Produkte aus bereits ausgelieferten Lagerbeständen oder aus in den USA produzierten Zellen, die innerhalb des nächsten Monats ausgeliefert werden sollen. Er geht davon aus, dass die Exporteure in den kommenden Monaten neue Lieferungen in die USA einstellen werden, da die vorläufigen Entscheidungen über Antidumping- und Ausgleichszölle näher rücken. Diese erwartete Verlangsamung der Lieferungen werde 2026 zu einer eingeschränkten Versorgung US-amerikanischer Hersteller mit Solarzellen führen. Dies gelte vor allem für Materialien, die nicht mit den Ant-Dumping- und Anti-Countervailing- sowie den FEOC-Bestimmungen übereinstimmen. Es sei aber davon auszugehen, dass die Versorgungsengpässe bereits bei den aktuellen Angeboten eingepreist sind, weshalb man trotz der knapper werdenden Verfügbarkeit mit relativer Preisstabilität rechnen könne.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Die europäische Photovoltaik-Industrie drängt die EU-Gesetzgeber weiterhin, konkrete Pläne zur Unterstützung der heimischen Solarproduktion umzusetzen.

Welche Solarindustrie?

Hersteller von PV Module?

Wir haben kleine Speicherhersteller und Wechselrichterhersteller.

Und die PV Youtuber machen doch auch Werbung für MADE IN CHINA

J

… wenn Sie lesen können (… und offen sind, Ihre festgefahrene Meinung auch zu ändern…) dann lesen Sie sich einfach nochmals den Artikel durch. Dort wurden u.a. Namen von europ. Herstellern genannt. Ja, es sind sicherlich nicht mehr viele Große, aber nur rum zu stänkern macht die Lage nicht besser.

Für Speicher gibt es eine Neuigkeit – unter

https://www.bloomberg.com/news/articles/2025-10-10/china-flexing-battery-supply-chain-clout-with-fresh-export-curbs/

Lithium-Eisenphosphat-Kathoden (LFP) unterliegen strengen Ausfuhrbeschränkungen ab 8.11.2025 – auch Maschinen zu deren Herstellung.