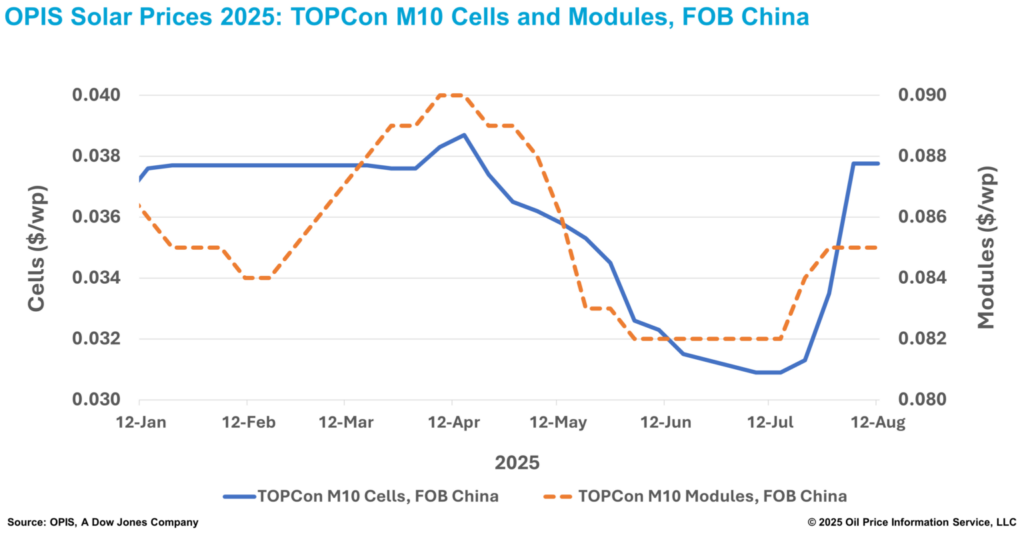

Die FOB-Preise für Topcon M10-Zellen aus China blieben diese Woche mit 0,0378 US-Dollar stabil, wobei die Preisangaben nach dem am 12. August veröffentlichten OPIS Solar Weekly Report zwischen 0,0347 und 0,0398 0,0378 US-Dollar lagen. Die Preise für Topcon-Zellen sind seit dem Jahrestief Anfang Juli um 22,3 Prozent gestiegen, wobei allein in der vergangenen Woche ein Anstieg von 12,84 Prozent zu verzeichnen war.

In der vergangenen Woche kam es auf den Exportmärkten zu einem sprunghaften Anstieg der Zellbeschaffungsaktivitäten für Lieferungen in der zweiten Jahreshälfte 2025, da die Erwartungen hinsichtlich einer Kürzung oder Abschaffung der derzeitigen neunprozentigen Exportsteuerrückerstattung Chinas zunahmen. Handelsquellen schätzen, dass die Anpassung der Rückerstattung die Zellpreise um fünf bis neun Prozent anheben könnte, wobei die Kosten wahrscheinlich zwischen Verkäufern und Käufern aufgeteilt werden.

Während diese politische Unsicherheit die jüngsten Zugewinne stützten, sagen Branchenquellen, dass die Zellpreise in den kommenden Wochen zwischen zwei Trends hin- und hergerissen sein werden.

Einerseits üben die Preise im Upstream-Bereich Druck auf die Zellpreise aus. Seit dem 1. Juli sind die Preise für chinesisches Mono-Premium-Polysilizium und gängige n-Typ-M10-Wafer um 31,7 respektive 29,0 Prozent gestiegen.

Marktbeobachter erklärten, dass die höheren Upstream-Kosten den Druck auf die Zellhersteller aufrechterhalten werden, weitere Preiserhöhungen anzustreben. Einige merkten jedoch an, dass eine anhaltende Stützung der Zellpreise davon abhängen wird, ob die Endverbraucher die höheren Kosten absorbieren können.

Auf der anderen Seite wird für die nächsten Wochen eine schwache Endverbrauchernachfrage sowohl auf dem Inlands- als auch auf dem Exportmarkt erwartet, was den kostenbasierten Aufwärtsdruck auf die Preise begrenzt. Im Vergleich zu den Upstream-Preisen, die um mehr als 30 Prozent gestiegen sind, sind die FOB-Preise für n-Typ-Module aus China nur um 3,7 Prozent gestiegen.

Ein Tier-1-Hersteller erklärte, dass die Inlandsnachfrage bis September schwach bleiben werde, bevor sie im vierten Quartal aufgrund des Installationsdrucks bis zum Jahresende wieder anziehen wird.

Auf den Exportmärkten hat sich die Nachfrage in Europa während der Sommerferien abgeschwächt.

Der Chinese Module Marker (CMM), die OPIS-Benchmark-Bewertung für Topcon-Module aus China, blieb diese Woche stabil bei 0,085 US-Dollar pro Watt FOB China, mit Indikationen zwischen 0,082 und 0,092 US-Dollar pro Watt.

Auf Basis der Forward-Curve-Indikationen sanken die Preise für das vierte Quartal 2025 um 1,16 Prozent auf 0,085 US-Dollar pro Watt, wobei die Marktindikationen zwischen 0,083 und 0,088 US-Dollar pro Watt lagen. Die Handelsindikationen für diesen Zeitraum lagen diese Woche bei etwa 0,083 bis 0,085 US-Dollar pro Watt.

Die Preise für Lieferungen im ersten und zweiten Quartal 2026 blieben stabil bei 0,086 US-Dollar pro Watt, mit Preisen zwischen 0,085 und 0,088 US-Dollar pro Watt. Die Preise für Lieferungen im dritten Quartal 2026 fielen um 1,15 Prozent auf 0,086 US-Dollar pro Watt, mit Indikationen zwischen 0,085 und 0,088 US-Dollar pro Watt.

Trotz schwächerer Indikationen entlang der Terminpreiskurve in dieser Woche wird erwartet, dass sich die Stimmung für Lieferungen im zweiten Halbjahr 2025 aufgrund wachsender Erwartungen, dass China die Ausfuhrsteuerrückerstattung bis September oder Oktober vollständig abschaffen könnte, bullisch entwickeln wird. Modulkäufer und Projektentwickler wird dies dazu veranlassen, Lieferungen auf August vorzuziehen.

Die Unsicherheit hinsichtlich der Förderung führt zu einer Neugestaltung der Vertragspraktiken. Vertragsänderungen sind mittlerweile bei Terminlieferungen gang und gäbe. Neue Verträge enthalten Klauseln, die eine Kostenteilung bei einer Reduzierung der Nachlässe vorsehen, während bestehende Verträge neu verhandelt werden, um ähnliche Bestimmungen aufzunehmen.

Die grundlegende Herausforderung bleibt jedoch die Kostenübertragung. Trotz der Erhöhung der Angebotspreise durch die Hersteller ist die Preisübertragung auf den Modulmarkt nach wie vor begrenzt. Die Marktteilnehmer rechnen mit einer Verzögerung von ein bis zwei Monaten, bevor sich diese Kostensteigerungen im Downstream-Bereich vollständig auf den Überseemärkten niederschlagen. Zusätzlich zu den Verzögerungen wiesen mehrere Marktquellen darauf hin, dass die derzeitige Preisstärke im Inland eher politikgetrieben als nachfrageorientiert ist und dass die schwache Kaufaktivität in den kommenden Wochen voraussichtlich anhalten wird.

— OPIS, ein Unternehmen von Dow Jones, bietet Energiepreise, Nachrichten, Daten und Analysen zu Benzin, Diesel, Düsentreibstoff, LPG/NGL, Kohle, Metallen und Chemikalien sowie zu erneuerbaren Kraftstoffen und Umweltgütern. Das Unternehmen hat 2022 die Preisdatenbestände der Singapore Solar Exchange übernommen und veröffentlicht nun den OPIS APAC Solar Weekly Report. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Viele sagen, Altmaier habe durch die Kürzung der Vergütung und die Begrenzung der Ausschreibungsmenge Tausende von Arbeitsplätzen auf dem Gewissen.

Rückwirkend muss man jedoch auch sagen, dass China diese Arbeitsplätze früher oder später ohnehin vernichtet hätte.

Diese Ansicht wird in der PV-Blase jedoch nicht geteilt.

UND

Sonst hätten die PV Youtuber auch weniger Aufrufe und Geld..

China hat den europäischen Solar-Markt mit technisch unterlegenen, aber massiv subventionierten Solarmodulen zu Dumping-Preisen geflutet und dadurch die heimischen Firmen in die Insolvenz getrieben, weil der Staat und die EU untätig blieben und nicht dagegen vorgegangen sind bzw. ist Altmeier sogar aktiv gegen die heimischen Firmen vorgangen (unter dem Vorwand einen Handelskrieg mit China vermeiden zu wollen). Anschließend haben chinesische Firmen die insolventen europäischen und deutschen Firmen inkl. ihrer Patente und Technologien aufgekauft und dadurch einensehr großen technologischen Sprung durchgeführt. Als Folge blieben wir auf sämtlichen Entwicklungskosten für diese Technologien sitzen während China nun von diesen profitiert.

Ob, wann und in welchem Umfang dann Arbeitsplätze nach China gewandert wären, lässt sich heute nicht mehr beurteilen, da dieser Schaden bereits angerichtet wurde (damals in Rekordzeit von weniger als 2 Jahren), aber es hätte definitv gebremst werden können, vor allem ohne den Abfluss von Patenten und Forschungen, sodass wir nicht auf den Kosten für diese sitzen geblieben wären (zum Beispiel auch durch eine Lizensierung nach China als Verhandlungsmittel). Unsere Untätigkeit hat uns einfach jede Menge Geld gekostet, abseits von jeder Menge Arbeitsplätzen.

Die Strategie Chinas hat jedenfalls einwandfrei und in enormer Geschwindigkeit funktioniert:

1. „Markt mit Dumping-Preisen zerstören“

2. „Firmen in die Insolvenz treiben“

3. „Insolvente Firmen aufkaufen“

4. „Patente, Wissen und Forschung einsacken, für die jemand anderes gezahlt hat“

5. „Eigene Industrie stärken“

Auch wenn Sie mit Ihren Punkten recht haben:

Bestätigen Sie doch auch, was aktuell läuft und diskutiert wurde

Die bekannten PV-Youtuber haben sich doch auch gegen Zölle auf E-Autos und PV-Technik ausgeprochen und machen

weiter Werbung für Made in China gegen Geld.

Die PV Youtuber: Unterstützen das System China ohne das Problem China anzusprechen.

Niranbunmi.mt, Sie immer mit Ihrer „PV-Blase“ und „PV-Youtuber“ und deren finanzielle Verhältnisse. Das Medium YT bekommt Ihnen scheinbar nicht. Mir übrigens auch nicht 😉

Wo ich Ihnen aber recht gebe: bei einem 5- oder 10-Jahresplan in China hätten Sie langfristig als Wirtschaftsminister eines deutlich kleineren EU-Landes auch nicht allzuviele Gegenmittel.

Die Arbeitsplätze waren aber nicht nur in der Modulfertigung, sondern sehr viele einfach auch im Handwerk, um die Anlagen zu installieren – und da hat die Rolle Rückwärts durch Altmaier & Co. doch einiges zerschlagen… wir könnten heute weiter sein. Die 80 Mrd, die DE pro Jahr für Energieimporte für Öl und Gas zahlen muss, wären in EE besser angelegt.

Danke Frozen Pi, für die sehr fundierte und saubere Analyse und Antwort hier. Niranbunmis Kommentar widerum ist von Ideologie, Vorurteilen und Unwissen geprägt. So etwas brauchen wir eigentlich nicht mehr und ist kontraproduktiv.

Auch grüne Energie unterlieg der Wirtschaftlichkeitsberechnung und hat eine Wechselwirkung mit Wirtschaft, besonders im internationalen Wettbewerb.

Ganz plump gesagt, unser Strom wird immer grüner und dennoch verliehren wir an Wettbewerbsfähigkeit.

Mann kann es doch an Wasserstoff sehen, es ist kein Selbstläufer

Warum sagen wir denn nicht, ab sofort werden Schienen für die Bahn per Gesetz nur noch mit Wasserstoff hergetellt.

Weil unser Geld begrenzt ist und wir uns dann etscheiden müssten:

100km Schiene aus Stahl mit Co2 oder 10km neue Schiene aus Wasserstoff.

Wenn Energieimporrte so schlecht sind, warum machen wir es dann nicht über alle Produkte.

Was ist auch der Sicht von Frankreich, wenn wir unseren Nachbarn nich schaden wollen, liefren wir Ihnen keinen Strom mehr. Die Franzosen werden uns doch sicherlich Dankbar sein.

Wenn Energieimport so schlecht ist, ja dann macht es doch bei euren 4 Wänden.

Macht doch endlich mal Inselbetrieb. Warum macht es keiner, weil er sonst kein Gekd mehr hätte für Essen und Trinken. Weil Import aufs Grundstück günstiger ist als ein Inselbetrieb.

Deswegen haltet Ihr euch, bei euch selbst nicht mal an euren eigenen Regeln, weil diese falsch sind.

Wir importieren nur die Produkte was es im Land nicht gibt.

Wenn Energieimporte so schlecht sind, was auch die PV Ytber sagen, warum schalten wir die Leitungen zu unseren Nachbarländer nicht einfach ab.

Niemand hat etwas gegen ein europäisches Stromnetz – je diverser, umso resilienter. Und jeder weiß, dass Autarkie auch einen Preis hat. Deutschland profitiert ja davon, dass es günstigen EE-Strom aus dem Ausland beziehen kann (Wasserkrgat aus Norwegen, Solar aus Spanien, …), statt eigene teure fossile Kraftwerke laufen zu lassen.

https://www.energy-charts.info/charts/import_export/chart.htm?l=de&c=DE&flow=scheduled_commercial_exchanges_de

Und hier, je nach Kalendjahr, seht man schön solche Effekte wie den teilweise ausgefallenen AKW-Kraftwerkspark in Frankreich.

https://www.energy-charts.info/charts/import_export_map/chart.htm?l=de&c=DE&interval=year&year=2022&exp=tcs

Nochmal: wir importieren i.d.R. nur, wenn es günstiger ist als eine eigene Lösung.

Was wir daher nie importieren sollten: Atom-Srom aus Hinkley Point in GB, mit Einspeisevergütung von 14,7 ct/kWh (jährlich mit Inflation ansteigend) für die nächsten 35 Jahre…

https://de.wikipedia.org/wiki/Kernkraftwerk_Hinkley_Point

Wie sähe denn ein aus Ihrer Sicht ein einigermaßen sinnvolles Energiesystem (Abwägung zwischen Versorgungssicherheit, Resilienz, Kosten, Umweltauswirkungen, Arbeitsplätze,…) in Deutschland aus?

@stephan

Ja stimmt aber die PV Youtuber sagen ja, wir geben 80Mrd für Energie aus für Importe.

Dies sei schlecht!

Das Problem ist auch, dann fällt das Kartenhaus zusammen.

Weil wenn die Grüne Energie ein Erfolg ist, wandern immer noch die Industrie dorthin, wo die Grüne Energie mit Systemkosten gering ist.

Aber die PV Youtuber sagen aber, die Grüne Energie ist ein Jobmotor.

Nein, wir in DE geben 80 Mrd. für fossile Importe aus (hauptsächlich Öl und Gas). Da ist ja grenzüberschreitender Stromhandel nicht dabei – hier gleicht die europäische Strombörse viel aus, die Futures liegen mehrheitlich bei 6 – 8 ct/kWh.

Wenn wir zukünftig mit E-Autos fahren, mit WP heizen, brauchen wir mehr Strom, aber weniger Öl und Gas. Und wenn dieser „Mehr-Strom“ aus erneuerbaren Energien kommt, wäre das besser als aus Quellen, die sowieso irgendwann erschöpft sein werden (https://gas-h2.de/energie-gas/erdgas-energiewende/entstehung-erdgas/: „Die bisher erschlossenen fossilen Erdgas-Vorkommen reichen laut Experten noch für mindestens 70 Jahre – bei gleichbleibendem Verbrauch…“). Und aus Resilienzgründen schadet es sicher nichts, selbst einen Teil dieser EE-Kapazitäten zu haben, selbst wenn in Spanien ein PV-Kraftwerk mehr Ertrag hat als hier. Und irgendwie schient es doch sinnvoller, zu investieren statt zu konsumieren…

@stephan

Ja und nein, das Argument hinter diesem Agrumen der PV YTber die Wertschöpfung soll im Land bleiben.

Die 80Mrd. sollen in Deutschland bleiben.

Und deswegen benötigen wir noch viel viel viel viel mehr PV und Wind in Deutschland.

Weil ja alles andere bedeutet, grüne Energie im Ausland ist billiger als in Deutschland erzeugte.

Und dann fällt wider ein Kartenhaus zusammen.

Weil dann die Industrie dorthin abwandert wo der Wasserstoff günstig ist.!