In den vergangenen Jahren war das Segment privater Dachanlagen ein zentraler Wachstumstreiber des europäischen Photovoltaik-Marktes. Aufdachanlagen in den Kernmärkten trugen dazu bei, Produktionskapazitäten aufzunehmen, die Verbraucherakzeptanz zu beschleunigen und Solarenergie als gängige Haushaltsinvestition zu etablieren. In Phasen erhöhter Marktunsicherheit stabilisierte die Nachfrage im Heimsegment wiederholt den Gesamtmarkt und setzte positive Impulse für die gesamte Photovoltaik-Wertschöpfungskette.

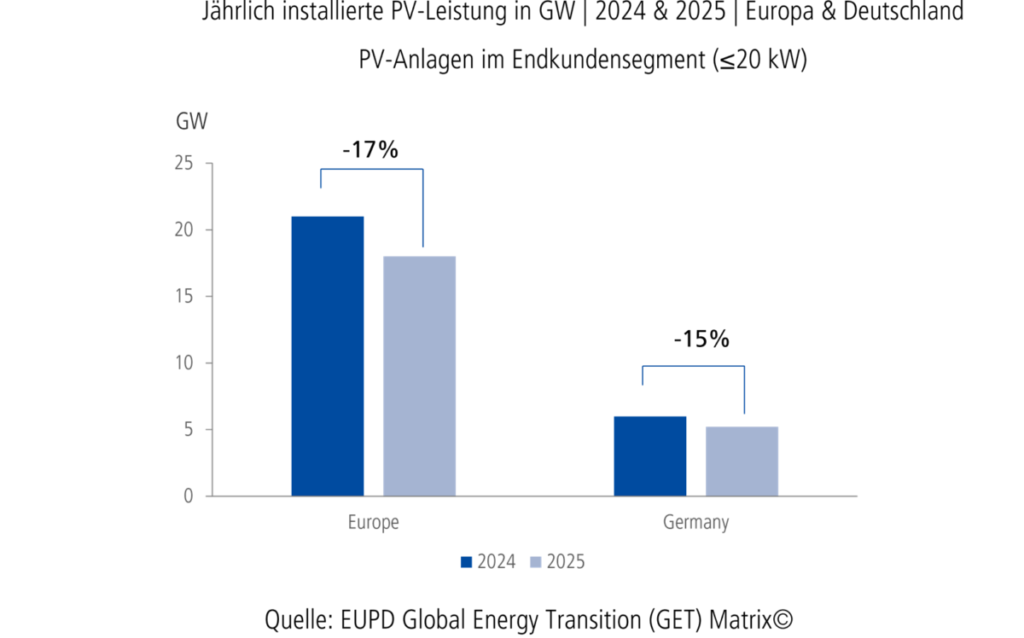

Diese Rolle befindet sich jedoch im Wandel. Die europäischen Solarmärkte verschieben sich zunehmend in Richtung Projekte des gewerblichen und industriellen Segments, während die Neuinstallationen im Segment privater Anlagen im Jahr 2025 einen Rückgang gegenüber dem Vorjahr verzeichneten. Dies ist auf ein Zusammenspiel aus fortschreitender Marktsättigung, reduzierten Fördermechanismen, Netzanschluss- und Einspeisebeschränkungen sowie einem zunehmend selektiven Investitionsverhalten der Endkunden zurückzuführen – eine Entwicklung, die wir bei EUPD Research in unseren aktuellen Analysen zur übergeordneten Marktanpassung detailliert beleuchtet haben.

Diese Verschiebung bedeutet jedoch keinen Bedeutungsverlust des Heimanlagen-Segments. Die Dynamik in diesem Bereich, die im Zuge der Ukraine-Krise, der energiepolitischen Unsicherheiten und der stark gestiegenen Strompreise ausgelöst wurde, verlagert sich zunehmend in angrenzende Technologien sowie in System-Upgrades – insbesondere in digital erweiterte Energiemanagementlösungen, die Flexibilität, Eigenverbrauchsquote und Steuerbarkeit auf Haushaltsebene deutlich erhöhen können. Batteriespeicher, Balkonkraftwerke, intelligente Energiemanagement-Plattformen sowie KI-gestützte Optimierungslösungen definieren zunehmend die Wachstumsfelder im privaten Photovoltaik-Markt und prägen die nächste Entwicklungsphase dezentraler Energiesysteme.

Was fordern Prosumer und Installateure?

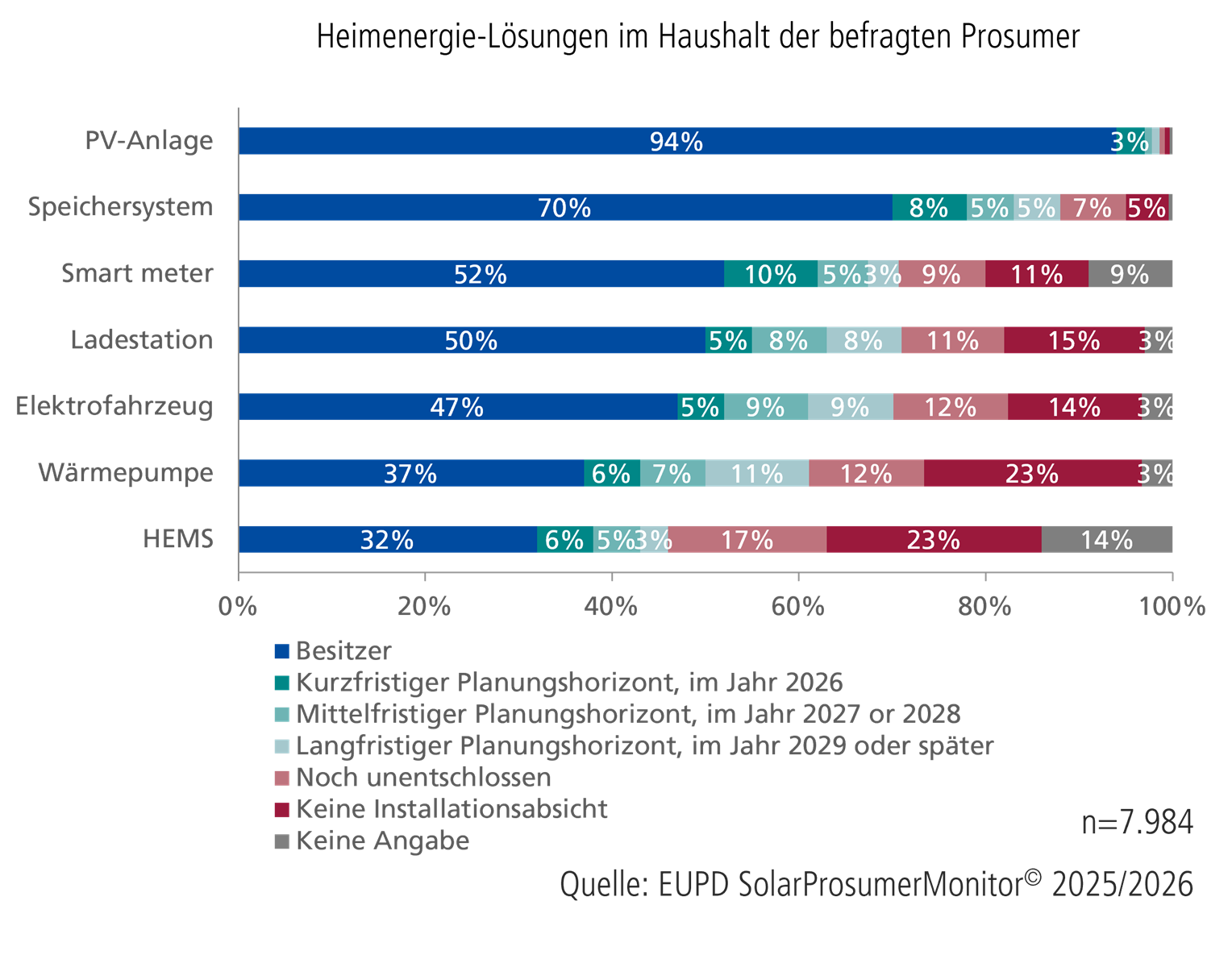

Erkenntnisse aus unserem „EUPD SolarProsumerMonitor© 2025/2026”, basierend auf Befragungen und Interviews mit über 7900 Solar-Prosumern in Deutschland, weisen auf eine klare Verschiebung der Erwartungen im privaten Anlagensegment hin. Die Ergebnisse zeigen, dass die Nachfrage zunehmend durch System-Upgrades und komplementäre Technologien getrieben wird – weniger durch Erstinstallationen von Photovoltaik-Anlagen. Viele Bestandskunden legen Wert auf Speichersysteme, intelligente Steuerungsmöglichkeiten sowie Optimierungslösungen für bestehende Anlagen. Prosumer betonen die Notwendigkeit weiterer technologischer Fortschritte im Bereich dezentraler Photovoltaik-Heimspeicher, um Eigenverbrauchsquoten zu optimieren und lokale Überkapazitäten unter restriktiven Netzbedingungen besser zu verwalten. Zudem wird bidirektionales Laden sowie die Vehicle-to-Grid-(V2G)-Funktionalität als nächster logischer Entwicklungsschritt hervorgehoben, um Elektrofahrzeuge und Heimspeicher enger in das häusliche Energiesystem zu integrieren.

Parallel dazu berichten Prosumer von wachsenden Herausforderungen im Entscheidungsprozess. Reine Preisvergleiche gelten zunehmend als unzureichender Qualitätsindikator, während es an allgemein anerkannten, unabhängigen Benchmarks zur Bewertung von Langzeitperformance und Zuverlässigkeit mangelt. Batterielebensdauer und Systemzuverlässigkeit rangieren durchgängig unter den wichtigsten Entscheidungskriterien – häufig noch vor den Anschaffungskosten – und spiegeln den steigenden Fokus auf Systemhaltbarkeit sowie die Gesamtbetriebskosten über den Lebenszyklus wider.

Diese Erwartungen finden sich in ähnlicher Form auch auf Seiten der Installateure wieder. Laut Rückmeldungen aus unserem „PV & EES InstallerMonitor©” erwarten Fachpartner zunehmend, dass private Anlagen und ergänzende Technologien nahtlos in bestehende Umgebungen der Heimautomatisierung integrierbar sind. Intelligente Monitoring-Werkzeuge mit transparenter Darstellung von Energieeinsparungen und Leistungskennzahlen sowie eine systemübergreifende Integration von KI-gesteuerter Speichertechnik, Ladeinfrastruktur und Lastmanagement werden zunehmend als Standardanforderung, und nicht mehr nur als optionale Zusatzfunktion betrachtet.

Warum bleiben Privatkunden im Bereich der Photovoltaik weiter so relevant?

Die Rückmeldungen der Prosumer zeigen eine klare Priorisierung von Leistungsoptimierung, Systemkontrolle und langfristiger Wirtschaftlichkeit. Für Anbieter im privaten Segment bedeutet dies eine Verschiebung vom einmaligen Hardwareverkauf hin zu langfristig angelegten Kundenbindungs- und Service-Modellen. Wertschöpfung entsteht zunehmend über Systemerweiterungen, Retrofits und modulare Upgrades entlang des Lebenszyklus bestehender Anlagen.

In ausgereiften Aufdachanlagen-Märkten ist diese Entwicklung bereits deutlich sichtbar. Prosumer in Deutschland berichten von einem verstärkten Fokus auf Eigenverbrauchsoptimierung und die Nutzung dynamischer Tarifmodelle, was das Interesse an Heimspeichern und intelligenten Energiemanagementsystemen weiter stärkt. Gleichzeitig weisen Rückmeldungen von Installateuren aus den Niederlanden auf steigende Erwartungen an Photovoltaik-Speicherlösungen hin, insbesondere vor dem Hintergrund des schrittweisen Auslaufens der Net-Metering-Regelung. Dies erhöht die Relevanz von intelligenten Steuerungslösungen und automatisierter Lastoptimierung zusätzlich.

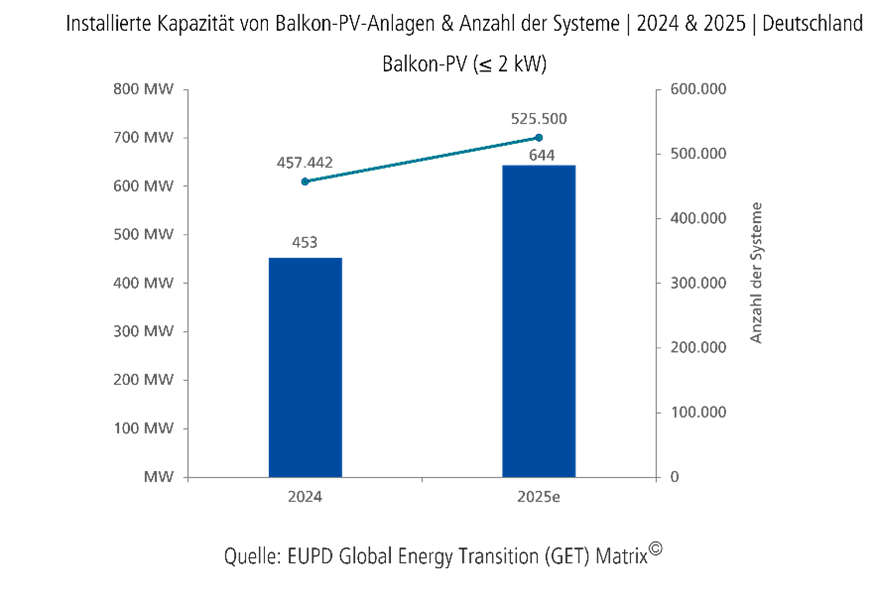

Parallel dazu entwickeln sich Balkonkraftwerke und Balkonspeicher zu wachstumsstarken Subsegmenten – insbesondere bei Wohnungsmietern, die bislang keinen Zugang zu klassischen Dachanlagen hatten. Als primäre Kaufmotive nennen Prosumer am häufigsten die Reduzierung der Stromkosten sowie die Erweiterung bestehender Photovoltaik-Systeme zur besseren Deckung des Eigenbedarfs. Eine einfache Installation zählt ebenfalls zu den zentralen Entscheidungskriterien, neben einem grundsätzlichen Technologieinteresse. Innerhalb Europas hat sich Deutschland als Leitmarkt für Balkonkraftwerke etabliert, begünstigt durch vereinfachte Registrierungsverfahren für Systeme unter zwei Kilowatt Leistung. Laut unserer „EUPD Global Energy Transition (GET) Matrix©” verzeichnete dieses Segment in Deutschland ein jährliches Wachstum von über 42 Prozent. Gleichzeitig stieg die Anschlussrate von Balkonspeichern von rund 13 Prozent im Jahr 2024 auf etwa 35 Prozent im Jahr 2025. Vergleichbare regulatorische Erleichterungen werden inzwischen auch in Belgien und Polen umgesetzt, wo neue Rahmenbedingungen für Plug-and-Play-Systeme im Leistungsbereich bis 800 Watt oder 1 Kilowatt den Marktzugang erweitern und kompakte, speichergekoppelte Residential-Konfigurationen stärken.

In Summe verdeutlichen diese Entwicklungen, dass trotz rückläufiger Installationsvolumina im klassischen Aufdachanlagen-Bereich die Relevanz des privaten Kundensegments hoch bleibt. Die Nachfrage verlagert sich zunehmend in angrenzende Technologien. Haushalte verschließen sich dem Markt nicht, sondern investieren über Erweiterungen, Add-ons und System-Upgrades weiter. In einem selektiveren Marktumfeld wird laut Feedback von Installateuren insbesondere die Fähigkeit von Herstellern entscheidend, Retrofit-Fähigkeit zu gewährleisten, markenübergreifende Kompatibilität sicherzustellen und eine nahtlose Integration von Speicher-, Lade- und Energiemanagementsystemen zu ermöglichen.

In Summe verdeutlichen diese Entwicklungen, dass trotz rückläufiger Installationsvolumina im klassischen Aufdachanlagen-Bereich die Relevanz des privaten Kundensegments hoch bleibt. Die Nachfrage verlagert sich zunehmend in angrenzende Technologien. Haushalte verschließen sich dem Markt nicht, sondern investieren über Erweiterungen, Add-ons und System-Upgrades weiter. In einem selektiveren Marktumfeld wird laut Feedback von Installateuren insbesondere die Fähigkeit von Herstellern entscheidend, Retrofit-Fähigkeit zu gewährleisten, markenübergreifende Kompatibilität sicherzustellen und eine nahtlose Integration von Speicher-, Lade- und Energiemanagementsystemen zu ermöglichen.

Innovationsdynamik reagiert bereits auf einen selektiveren Endkunden-Markt

Mit der zunehmenden Diversifizierung von Energietechnologien im Privatsegment positionieren sich führende Markenhersteller verstärkt über zielgerichtete Produktinnovationen, die eng an den Erwartungen von Prosumer und Installateuren ausgerichtet sind. Zur Unterstützung fundierter Investitionsentscheidungen würdigen wir bei EUPD Research mit unserem „Top Innovation Award (TIA)”. Uns geht es dabei um Technologien, die nachweislich praxisrelevante Anforderungen adressieren.

Aktuelle mit dem Top Innovation Award prämierte Lösungen verdeutlichen diese Entwicklung. Zendure führte mit dem „SolarFlow 2400 AC“ eine KI-gestützte, AC-gekoppelte Plug-and-Play-Speicherlösung, die Installationsaufwand reduziert und gleichzeitig skalierbare Kapazität sowie intelligentes Lade- und Entlademanagement ermöglicht, ein. Ecoflow bietet mit der „STREAM Series Plug & Play Solar Plant“ ein modulares System aus Batteriespeichern, Mikro-Wechselrichtern und Photovoltaik-Erzeugungseinheiten an, das in einem KI-gesteuerten Heimenergienetzwerk integriert wird – insbesondere für urbane und Balkon-Photovoltaik-Anwendungen. Fenecon’s „FEMS“ ist eine offene, KI-unterstützte Energiemanagementplattform zur Integration von Photovoltaik, Speichern, Ladeinfrastruktur und steuerbaren Lasten unter dynamischen Tarifbedingungen. Mit dem „Residential Energy Storage System“ hat BYD ein System auf Basis fahrzeugtauglicher LFP-Batterietechnologie in modularer, kompakter Bauweise auf den Markt gebracht, mit Fokus auf Sicherheit, Langlebigkeit und plattformübergreifender Wechselrichterkompatibilität. Und Aiko bindet mit dem „NAVIGATOR Intelligent Module“ integrierte Modulintelligenz auf Hardwareebene zur Echtzeitüberwachung, Fehlerdetektion und Performanceoptimierung ohne zusätzliche Systemkomplexität ein.

Diese Beispiele verdeutlichen, dass sich Innovation im privaten Anlagensegment zunehmend auf Systemintelligenz, Interoperabilität und Zuverlässigkeit konzentriert und damit den praktischen Anforderungen europäischer Prosumer und Installateure in einem selektiveren Marktumfeld entspricht.

Nachfrage von Endkunden wird nicht widerrufen, sondern neu definiert

Die Entwicklungen in den europäischen Märkten des privaten Photovoltaik-Segments deuten auf eine strukturelle Neukalibrierung hin, nicht auf einen Rückzug. Zwar haben sich die Installationsvolumina klassischer Aufdachanlagen abgeschwächt, doch Rückmeldungen von Prosumern und Installateuren zeigen eine weiterhin aktive und sich entwickelnde Marktteilnahme. Haushalte, die in früheren Wachstumsphasen Photovoltaik-Systeme installiert haben, investieren weiterhin – jedoch verstärkt in Upgrades, Erweiterungen und Leistungs-Verbesserung bestehender Anlagen.

Befragungsergebnisse unterstreichen den steigenden Fokus auf langfristige Systemzuverlässigkeit sowie verbesserte Steuerbarkeit unter sich wandelnden Netz- und Tarifbedingungen. Dies spiegelt sich sowohl im wachsenden Interesse an Heimspeichern und intelligentem Energiemanagement als auch in der dynamischen Entwicklung kleinerer, niedrigschwelliger Formate wie Balkon-Photovoltaik und Balkonspeichern wider.

Es entsteht ein Endkunden-Energiemarkt, der trotz veränderter Wachstumsprofile hochrelevant bleibt. Die strategische Stoßrichtung ist klar: innovationsgetriebene Produktportfolios, die komplementäre Technologien integrieren, gestalten die nächste Wachstumsphase des europäischen Marktes für dezentrale Energiesysteme.

Über die Autoren:

Saif Islam ist Senior Consultant bei EUPD Research und trägt zur Bereitstellung hochwertiger Marktanalysen, strategischer Insights und Branchenstudien im globalen Erneuerbare-Energien- und Nachhaltigkeitssektor bei. Mit über zwölf Jahren Erfahrung in Energiemarktanalysen und nachhaltigkeitsorientierter Strategieentwicklung unterstützt er Stakeholder bei der Bewertung von Marktdynamiken, Technologietrends, regulatorischen Rahmenbedingungen und vieles mehr. Sie erreichen ihn unter s.islam@eupd-research.com.

Varun Mahankali ist Senior Consultant sowie Manager der Top Innovation Awards bei EUPD Research. Er verfügt über mehr als fünf Jahre Erfahrung in Clean-Tech-Research und -Beratung mit Schwerpunkt auf Marktintelligenz, Innovationsanalyse und strategischer Beratung im Bereich erneuerbarer Energien. Sie erreichen ihn unter v.mahankali@eupd-research.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Dieser Artikel macht deutlich, warum Unternehmen wie „1Komma 5“ ….. Sonnen … Enpal oder andere so unterschiedlich in der Praxis ankommen.

Der Solarteur von vor 20 Jahren ist Geschichte.

Bestätigt wird das mit dem folgenden Ausschnitt aus dem Artikel. „Die reine Preisvergleiche gelten als unzureichender Qualitätsindikator, heißt es da.

Zitat:…Parallel dazu berichten Prosumer von wachsenden Herausforderungen im Entscheidungsprozess. Reine Preisvergleiche gelten zunehmend als unzureichender Qualitätsindikator, während es an allgemein anerkannten, unabhängigen Benchmarks zur Bewertung von Langzeitperformance und Zuverlässigkeit mangelt. Zitat Ende.

Ich sehe das so, bis aufs Dach ist alles geblieben. Dann beginnt das Management das heißt Eigenverbrauchsteuerung , Speicher und Überschuss Vermarktung. Stellt Euch mal vor wir hätten nur noch Solarteure wie die oben genannten, dann wäre doch der Wegfall der Vergütung für Dachanlagen gar kein Thema. Auf dem EEG Konto würden die Ausgaben für Vergütungen sinken und der Staat hätte weniger auszugleichen auf dem Konto.