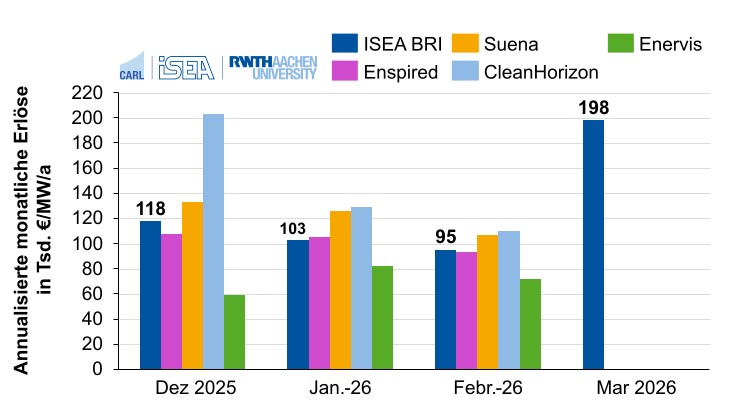

Die Erlöspotenziale für Batteriespeicher haben sich im ersten Quartal 2026 dynamisch entwickelt. Der ISEA Battery Revenue Index, der die theoretischen Erlöspotenziale eines 2-Megawattstunden-/1-Megawatt-Speichers mit Cross-Market-Strategie abbildet, fiel im Februar auf einen annualisierten Wert von nur 95.000 Euro pro Megawatt und Jahr. Damit setzte sich der Negativtrend vom Ende des Vorjahres zunächst fort. Im März drehte sich das Bild jedoch: Die Erlöspotenziale stiegen wieder auf knapp 200.000 Euro pro Megawatt und Jahr. Wie zu Beginn des Jahres berichtet, lagen die Erlöse für einen 2-Stunden Speicher 2025 damit 16 Prozent unter den Werten des Jahres 2024.

Der Referenzspeicher nimmt an der Primärregelleistung (FCR), der Sekundärregelleistung (aFRR) sowie am Intraday-Continuous-Markt (IDC) teil. Die Ergebnisse des Index werden qualitativ durch andere Erlösveröffentlichungen bestätigt (siehe Abbildung 1): Der ISEA Battery Revenue Index liegt nahe an den Portfolio-Ergebnissen des Traders Enspired sowie an den Backtests von Suena. Im Vergleich liegen die Ergebnisse – bei leicht unterschiedlichen Randparametern – niedriger als bei Clean Horizon und über denen von Enervis.

Grafik: ISEA/RWTH Aachen

41 Prozent unter Vorjahr: Massiver Rückgang der Erlöspotenziale im Jahresvergleich

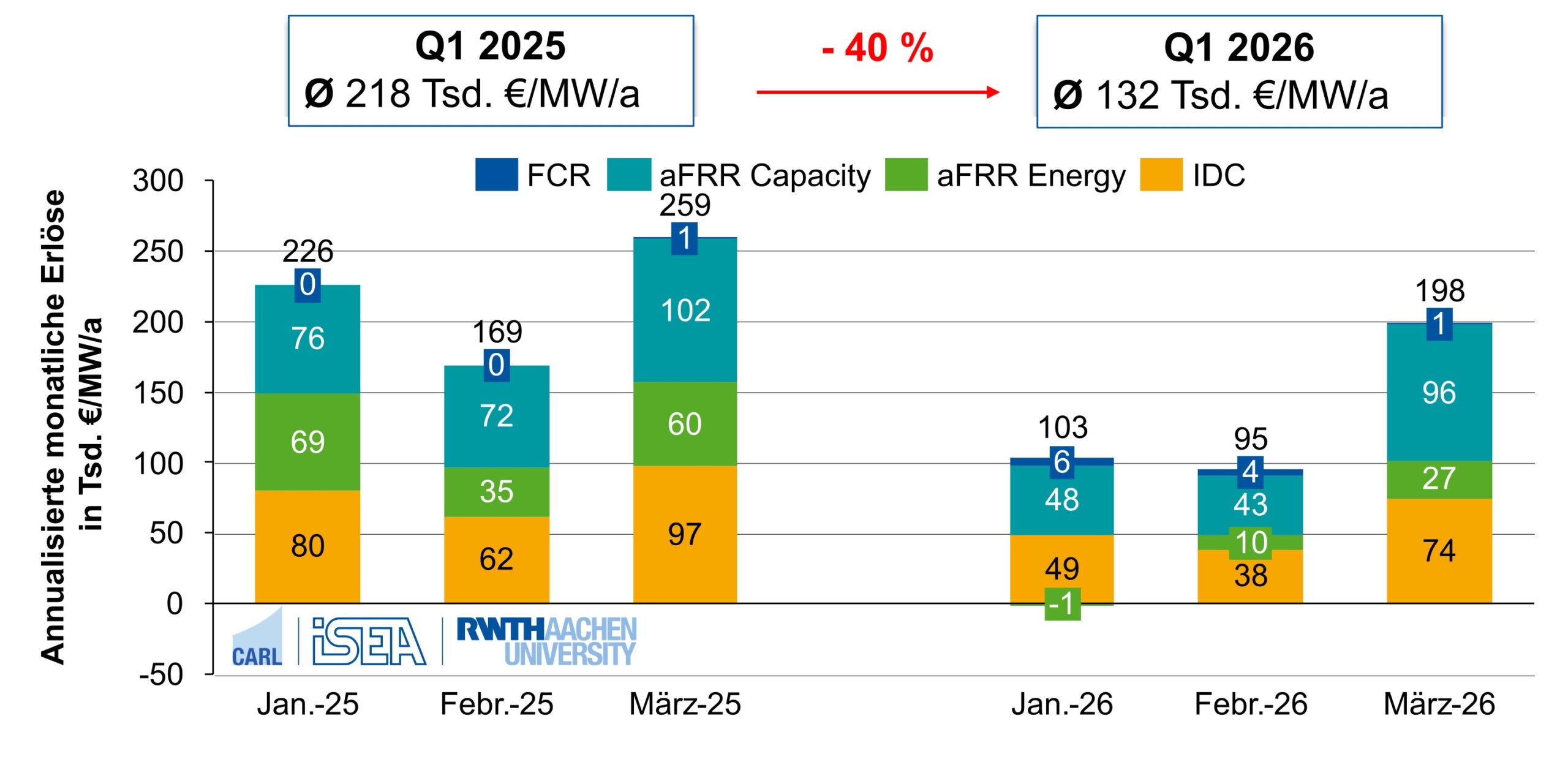

Ein Blick auf die einzelnen Erlöszweige der Cross-Market-Strategie zeigt, was hinter den Quartalszahlen steckt (siehe Abbildung 2). Im Januar und Februar lagen die annualisierten Erlöse 54 beziehungsweise 43 Prozent unter dem Vorjahresniveau. Hauptverantwortlich dafür waren deutlich geringere Einnahmen aus der Sekundärregelleistung-Kapazitätsvorhaltung und der Sekundärregelleistung -Energielieferung. Hinzu kamen erhebliche Rückgänge im kontinuierlichen Börsenhandel.

Erst im März lieferte die Sekundärregelleistung wieder einen spürbaren positiven Erlösbeitrag, sodass der Rückstand zum Vorjahr auf 24 Prozent schrumpfte. Aufs gesamte Quartal gerechnet lagen die durchschnittlichen annualisierten Erlöse bei 132.000 Euro pro Megawatt und Jahr – ein Minus von knapp 40 Prozent gegenüber dem Vorjahr.

Grafik: ISEA/RWTH Aachen

Preise für Primärrelleistung im Schnitt acht Prozent über Vorjahr – Photovoltaik-Erzeugung im März als Erlöstreiber

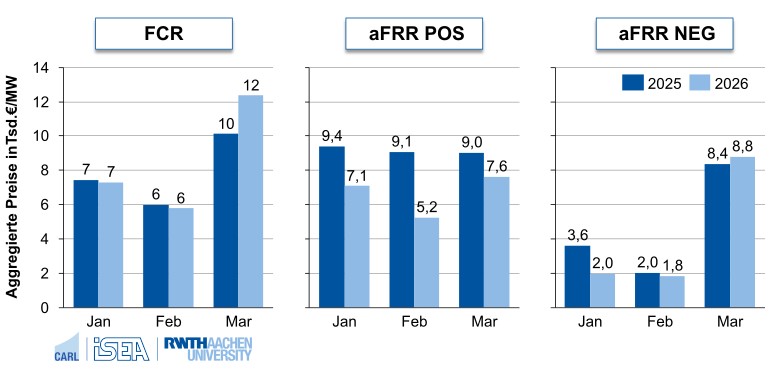

Die FCR-Preise blieben über den Winter weitgehend stabil. Abbildung 3 zeigt die monatlich aggregierten Preise für die FCR und aFRR Capacity pro Megawatt. In der Primärregelleistung lagen sie im Quartalsmittel bei 8.476 Euro und damit rund 8 Prozent über dem Vorjahresquartal. Maßgeblich dafür war der März: Der ungewöhnlich hohe Photovoltaik-Ertrag dieses Monats erhöhte die Nachfrage nach FCR-Vorhaltung und trieb die Preise nach oben.

Im Januar lagen die Preise für Primärregelleistung sogar über den niedrigen Sekundärregelleistung-Preisen, weshalb die Cross-Market-Strategie in diesem Monat eine erhöhte FCR-Aktivität aufwies als noch im Vorjahr. In absoluten Zahlen bleibt der Primärregelleistung -Erlösanteil dennoch gering, da die aFRR-Vorhaltung für Zwei-Stunden-Systeme in der Regel die wirtschaftlich attraktivere Option ist.

Grafik: ISEA/RWTH Aachen

Wachsender Wettbewerb durch 114 Prozent mehr Batteriekapazität setzt aFRR-Preise unter Druck

Im Januar und Februar setzten die Sekundärregelleistung-Preise ihren Abwärtstrend aus dem vierten Quartal 2025 fort. Besonders ausgeprägt war der Rückgang bei der negativen Sekundärregelleistung, was sich mit der geringen Photovoltaik-Einspeisung in den Wintermonaten und der damit verbundenen niedrigeren Nachfrage nach Lade-Flexibilität erklären lässt. Im März drehte sich dieser Trend – vor allem das Mittagsprodukt von 12 bis 16 Uhr trieb die Preise nach oben.

Das spiegelt sich auch im Cross-Market-Index wider: Im März stiegen nicht nur die Erlöse aus der Leistungsvorhaltung, sondern auch jene aus der aFRR-Energie, was die aFRR-Gesamterlöse gegenüber den Vormonaten deutlich anhob.

Im Vorjahresvergleich zeigt sich das Bild eines strukturell veränderten Marktes. Die aggregierten Preise für positive Sekundärregelleistung-Kapazitätsvorhaltung fielen von durchschnittlich 9.166 Euro pro Megawatt im ersten Quartal 2025 auf 6.652 Euro pro Megawatt im ersten Quartal 2026 – ein Rückgang um 27 Prozent. Bei der negativen aFRR war der Rückgang mit 10 Prozent moderater (von durchschnittlich 4.660 auf 4.194 Euro pro Megawatt).

Ein wesentlicher Treiber ist der verschärfte Wettbewerb im Sekundärregelleistung-Markt. Laut den neuesten Zahlen der Übertragungsnetzbetreiber hat allein die präqualifizierte Leistung von Batteriespeichern für positive Sekundärregelleistung von Januar 2025 bis Januar 2026 um rund 114 Prozent zugenommen – von 0,56 Gigawatt auf 1,20 Gigawatt. Bei der negativen Sekundärregelleistung ist das Bild ähnlich: Hier stieg die präqualifizierte Batterieleistung von 0,55 auf 1,20 Gigawatt im gleichen Zeitraum. Daneben drängen neue Technologien in den Markt: Im November 2025 wurde die erste Photovoltaik-Anlage für Sekundärregelleistung präqualifiziert – im Januar 2026 lag deren Leistung bereits bei 30 Megawatt in beide Richtungen.

Auch angebotsseitige Faktoren aus dem konventionellen Kraftwerkspark spielen eine Rolle: Im ersten Quartal 2026 wurde rund 20 Prozent mehr Strom aus Erdgas erzeugt als im Vorjahr. Da Erdgas nach wie vor der wichtigste Sekundärregelleistung-Anbieter ist und die Anlagen häufiger am Netz waren, sanken die Grenzkosten, zu denen sie Regelleistung anbieten können – und damit der Marktpreis.

Analog zur Primärregelleistung lässt sich die Erholung der negativen Sekundärregelleistung-Preise im März über die starke Photovoltaik-Erzeugung erklären: Hohe Photovoltaik-Einspeisung erhöht den Bedarf an negativer Regelleistung. Die Quartalspreise der negativen Sekundärregelleistung fielen daher weniger stark als die der positiven Sekundärregelleistung. Trotz der März-Erholung bleibt offen, inwieweit der verschärfte Wettbewerb die Preise auf längere Sicht drücken wird.

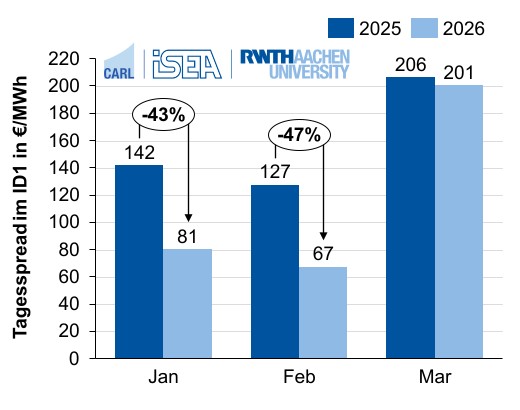

Intraday-Spreads bis zu 47 Prozent unter Vorjahr – Arbitrage im Börsenhandel wird schwieriger

Auch der Handel an der Strombörse (IDC) bot weniger Erlösmöglichkeiten als im Vorjahr. Der Rückgang im Erlöspotenzial in der Cross-Market-Vermarktung fiel zwar weniger drastisch aus als bei der Sekundärregelleistung, belief sich in den ersten beiden Monaten aber dennoch auf rund 38 Prozent.

Ein Treiber sind die schrumpfenden Preisspreads im Tagesverlauf. Abbildung 4 zeigt die durchschnittlichen täglichen Spreads des ID1-Preisindex pro Monat. Im Januar und Februar 2026 sanken sie um 43 beziehungsweise 47 Prozent gegenüber dem Vorjahr und damit noch stärker als die Erlösverluste in der Vermarktungssimulation (vergleiche Abbildung 2). Für Batterievermarkter bedeutet das: Mit der klassischen Arbitragestrategie – günstig laden, teuer entladen – lässt sich am Intraday-Markt deutlich weniger verdienen als noch vor einem Jahr.

Eine mögliche Erklärung ist die erhöhte Winderzeugung im ersten Quartal 2026, die die Preisausschläge im Tagesverlauf glättete. Hinzu kommt, dass auch am Spotmarkt mehr flexible Kapazitäten unter anderem von Batteriespeichern aktiv sind, die Preisdifferenzen mindern.

Grafik: ISEA/RWTH Aachen

Gaspreise, Photovoltaik-Erzeugung und zunehmender Wettbewerb als Schlüsselfaktoren für die kommenden Monate

Für die kommenden Monate wird vor allem entscheidend sein, wie sich aktuelle geopolitische Spannungen auf die Gaspreise und damit auf die Grenzkosten des Stromsystems in Zeiten hoher Nachfrage auswirkt. Steigende Gaspreise würden die Spreads am Börsenhandel vergrößern und damit die Arbitrageerlöse für Batterievermarkter erhöhen. Zudem könnten Veränderungen in der Photovoltaik-Erzeugung im Vergleich zum Vorjahr die Preisstrukturen im Tages- und Wochenverlauf weiter verschieben.

In den Regelleistungsmärkten bleibt abzuwarten, wie sich die zunehmende Teilnahme von Großspeichern und Photovoltaik-Anlagen auf das Angebot und damit auf die Preise auswirkt. Die Daten der Übertragungsnetzbetreiber zeigen einen klaren Trend: Die präqualifizierte Batterieleistung wächst vor allem in der Sekundärregelleistung rasant. In welchem Umfang der Bedarf wächst, wird die Erlöspotenziale der kommenden Quartale maßgeblich bestimmen.

Veranstaltungshinweis

Über die Autoren:

Jonas Brucksch ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik am ISEA der RWTH Aachen. Er ist einer der Betreiber von Battery Charts. E-Mail: jonas.brucksch@isea.rwth-aachen.de & battery-charts@isea.rwth-aachen.de LinkedIn: https://www.linkedin.com/in/jonasbrucksch/

Mark Junker ist Abteilungsleiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik am ISEA der RWTH Aachen. Er ist einer der Betreiber von Battery Charts. E-Mail:mark.junker@isea.rwth-aachen.de

Dirk Uwe Sauer leitet den Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik des ISEA der RWTH Aachen und seit mehr als 30 Jahren im Bereich Batterien und Energiesysteme aktiv ist. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab. E-Mail: DirkUwe.Sauer@isea.rwth-aachen.de

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Hallo liebe Mitarbeiter

Habe kein Kommentar abzugeben sondern eine Frage an euch bzw ein Problem. An wen kann ich mich wenden?

Wollte eine Anlage kaufen ( war schon unterschrieben) . Habe drei Wohnungen im Haus, jeder sollte davon profitieren. ( verkauf Strom an Mieter). Die vorhandenen Drehstrom Zähler sollten raus und durch zwischenzähler ersetzt werden. Plötzlich ( nach Vertragsunterzeichnung) hieß es: geht nicht. Habe daraufhin sofort storniert. Was ist in Deutschland los? Da will man ein Haufen Geld investieren ( Wärmepumpe sollte etwas später folgen) und es hapert an solchen Dingen!