Technologisch bewährt, strategisch flexibel

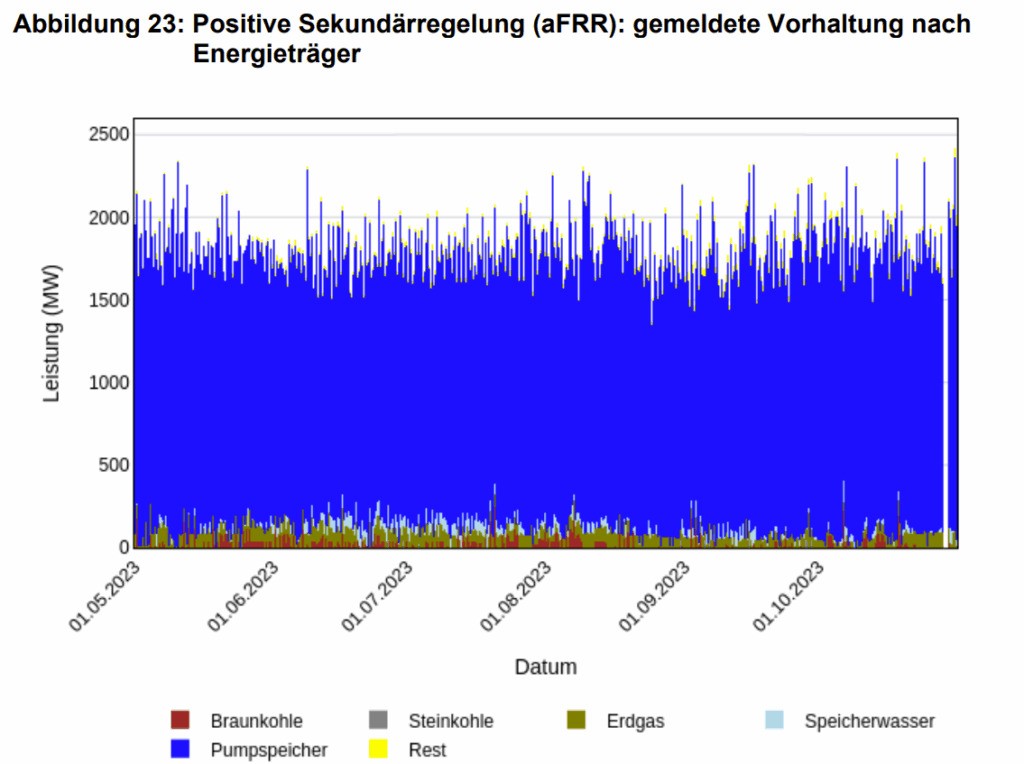

Pumpspeicher gelten als Klassiker im Regelenergiemarkt: hohe Leistung, große Kapazität, schnelle Reaktionszeit. Viele Anlagen können 8 bis 12 Stunden Energie bereitstellen – ein Vorteil bei lang andauernden Aktivierungen.

Hinzu kommen etablierte Prozesse, geringe variable Kosten und strategische Positionierungen in Netzengpassregionen. Doch all das erklärt nur zum Teil, warum sie heute so dominant sind.

Keine Nullkosten – aber geringe Opportunität

Auch Pumpspeicher haben Kosten – vor allem Opportunitätskosten: Während der Teilnahme an aFRR können sie ihre Flexibilität nicht für den Stromhandel nutzen. Je größer die Preisunterschiede am Strommarkt, desto teurer ist diese entgangene Arbitragemöglichkeit.

Anders gesagt: Je höher der Spread im Day-Ahead- oder Intraday-Markt, desto höher der Preis für Regelleistung – selbst bei emissionsfreien und abgeschriebenen Anlagen.

Quelle: Bundeskartellamt, Marktmachtbericht 2023/2024

Batteriespeicher: Technisch überlegen, aber limitiert durch Energieinhalt

Moderne Batteriespeicher haben viele Vorteile:

- Sehr hohe Regelgüte,

- Reaktionszeiten im Sekundenbereich,

- Wirkungsgrade von bis zu 95 %.

Aber: BESS haben typischerweise nur 1 bis 2 Stunden Kapazität. Um die Anforderungen für vier Stunden aFRR-Vorhaltung zu erfüllen, müssen sie ihre gebotene Leistung begrenzen, um im Notfall eine vollständige Aktivierung abdecken zu können.

Im Unterschied zu PSW verlieren sie dabei jedoch weniger Handelsoptionen, da sie ohnehin nur kurze Arbitragefenster nutzen könnten. Das heißt: Ihre Opportunitätskosten in der Vorhaltung sind meist geringer als bei Pumpspeichern. Und bei richtiger Bepreisung könnten sie – trotz kürzerer Haltefähigkeit – preislich unter PSW liegen.

Fazit: 2h-BESS sind gut geeignet für aFRR – und wettbewerbsfähig, wenn sie intelligent vermarktet werden.

⚠️ Marktkonzentration: EnBW und illwerke vkw dominieren den aFRR Mark

Der eigentliche Knackpunkt liegt weniger in der Technologie – sondern in der Anbieterstruktur. Denn laut Bericht liegt der durchschnittliche Anteil an der tatsächlich bezuschlagten Vorhaltung in der positiven aFRR bei:

- 25 bis 30 Prozent für EnBW allein,

- zusammen mit der illwerke vkw AG bei 50 bis 60 Prozent – bei nahezu allen Zeitscheiben.

Die illwerke vkw betreiben selbst große Pumpspeicherkraftwerke, deren Einsatz von EnBW gesteuert wird. Damit agieren beide Unternehmen faktisch als Einheit – mit einem dominanten Einfluss auf die Leistungspreise im aFRR-Markt.

Das Bundeskartellamt vermeidet eine direkte Aussage zur Marktbeherrschung, stellt aber fest: Eine solche Konzentration ist wettbewerblich auffällig und wird „weiterhin beobachtet“. In dem Kontext gab es vor zwei Jahren bereits eine Durchsuchung durch die Staatsanwaltschaft bei EnBW. Auf meine Anfrage beim Kartellamt zum aktuellen Stand konnte man „aufgrund des laufenden Verfahrens keine weiteren Informationen geben“.

Mehr Batteriespeicher = weniger Preismacht?

Ein zunehmender Anteil an Batteriespeichern könnte die Situation verändern:

- Mehr Anbieter bedeutet mehr Wettbewerb in der Auktion,

- und ein geringerer Anteil an bezuschlagter Leistung pro Anbieter verringert die Möglichkeit zur strategischen Preisbildung.

Das wäre nicht nur für Projektierer und Betreiber von Speichern relevant – sondern auch für Verbraucher und Systemverantwortliche. Denn mehr Liquidität = mehr Wettbewerb = stabilere Preise.

Fazit

Die Dominanz der Pumpspeicher im aFRR-Markt ist kein Zufall – sie ist das Ergebnis von physikalischen Vorteilen, historischen Strukturen und klaren Anbieterpositionen. Doch die technologischen Karten werden neu gemischt: Batteriespeicher haben heute schon die Fähigkeiten, den Markt zu verändern.

Was sie brauchen:

- klare Marktbedingungen,

- schnelle Präqualifikation,

- und eine strategisch durchdachte Vermarktung.

Dann könnten in den nächsten Jahren aus neuen Teilnehmern echte Gegengewichte zur bestehenden Marktmacht werden – und die Preisbildung auf eine breitere Basis gestellt werden.

— Der Autor Christian Schäfer berät Investoren, Projektentwickler und energieintensive Unternehmen bei Investitionen in Großspeicher. Außerdem betreibt er die unabhängige Analyseplattform Regelleistung-Online. Zuvor war er Senior Berater bei der Arup Deutschland GmbH, Mitbegründer der Adaptive Balancing Power GmbH und Portfoliomanager im Kurzfristhandel bei der MVV Energie AG. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Vielleicht wärs gut, auch über „synthetische Pumpspeicherwerke“ nachzudenken ?

Wo Berg/Hügel und Tal in Griffnähe sind (wie zB in Stuttgart) könnte sich das rechnen ?!

„Die Dominanz der Pumpspeicher im aFRR-Markt ist kein Zufall – sie ist das Ergebnis von physikalischen Vorteilen, historischen Strukturen und klaren Anbieterpositionen“

Eben, das ist der springende Punkt. Batteriesysteme mit ihrem ganzen undurchschaubaren Wust an Finanzierungs- und Betriebsoptionen, sind heute immer noch mit viel wenn und aber behaftet sind, und sind keine richtige Alternative. Und ganz oben steht etwas, was nicht deutlich gesagt wird: Bei totalem Black-Out, warum auch immer, siehe Spanien und Portugal, sind heutzutage Batteriesysteme nicht in der Lage, das Netz wieder hochzufahren. Da wird noch an der Regeltechnologie gebastelt und die heutige Netzstruktur und Umschaltwerke bieten da (noch) keine Hilfe an. Prototypanlagen werden in Australien und Kalifornien getestet. Also, erst einmal die Regelbarkeit der Batteriespeicher auf Vordermann bringen, ehe diese als wirklich echte Alternative angesehen werden können.

Ich denke, dass neue Speicher im aufkommenden Markt für Schwarzstartreserve gute Chancen für Zuschläge haben. Aktuell sind die bilateralen Verträge zwischen ÜNB und den Anbietern nicht transparent. Mal schauen wie schnell hier die Kosten sinken…

Illerke vkw sind in Österreich und damit in der Regelzone der APG. Wie funktioniert das, dass vkw Regelenergie im deutschen Markt anbieten kann? Kann z.B. auch ein Schweizer Kraftwerksbetreiber in Deutschland Regelenergie anbieten?