Batterieelektrische und Plug-In Hybridautos wandeln sich von einer Nischentechnologie zum Massenmarkt. Dass sich diese Entwicklung fortsetzen wird, sieht man dabei unter anderem am angekündigten Ende des Verbrennungsmotors bei zahlreichen großen Automobilkonzernen wie Volvo (2030), Ford (2030, in Europa), Jaguar Land Rover (2025), General Motors (2035) oder Audi (2035). Eine zwangsläufige Konsequenz aus dieser Entwicklung sind die immer weiter steigenden Batteriekapazitäten und Ladeleistungen. So sind bei reine Elektroautos heutzutage Reichweiten von typischerweise 300 bis 500 Kilometer verfügbar, was Batteriekapazitäten von etwa 40 bis 100 Kilowattstunden entspricht. Auch DC-Ladeleistungen von 150 Kilowatt und mehr bei Oberklassefahrzeugen erhöhen die Praxistauglichkeit der Fahrzeuge. Aus der Kombination der hohen Batteriekapazitäten und den oftmals langen Standzeiten gerade an AC-Ladepunkten ergibt sich ein gewaltiges Potential, welches bei intelligenter Ansteuerung das deutsche Stromnetz stabilisieren kann. Vor dem Hintergrund eines steigenden Anteils an erneuerbarer, fluktuierender Stromerzeugung ist dies besonders wichtig.

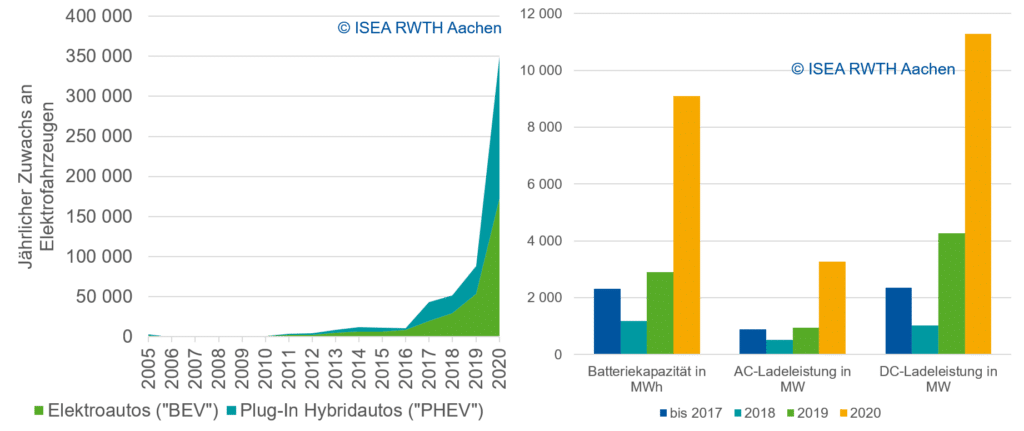

Wie Abbildung 1 zeigt, entspricht allein die Batteriekapazität der 2020er Neuzulassungen insgesamt 9 Gigawattstunden. Damit wurde 2020 eine zusätzliche Speicherkapazität installiert, die etwa 22 Prozent der insgesamt in Deutschland installierten Speicherkapazität von Pumpspeicherkraftwerken entspricht. Bei 172.500 batterieelektrischen und 177.500 Plug-In-Hybridautos entspricht dies ungefähr 26 Kilowattstunden pro Fahrzeug. Die Gesamtkapazität ist ein gewaltiger Wert für die Speicherwelt, da allein die Neuzulassungen damit bereits dem 7,5-fachen der 2019 vorhandenen Speicherkapazität der Heim-, Gewerbe- und Großbatteriespeicher in Deutschland entsprechen. Auch die in 2020 hinzugekommene AC-Ladeleistung der Fahrzeuge entspricht in etwa dem Doppelten der Leistung dieser aller stationären Speicher beziehungsweise der Hälfte der in Deutschland ausgeschriebenen Regelleistung.

Auch wenn immer nur ein gewisser Teil der Fahrzeuge gleichzeitig ans Stromnetz angeschlossen ist, ergibt sich perspektivisch ein gewaltiges Potenzial, um etwa Fluktuationen der erneuerbaren Energien zwischenzuspeichern oder Ungleichgewichte im Stromnetz auszugleichen. Gerade an heimischen Wallboxen ist davon auszugehen, dass Fahrzeuge die gesamte Nacht stehen und nur einen kleinen Teil der Zeit für die tatsächliche Nachladung benötigen. Bei öffentlicher Ladeinfrastruktur ist der Belegungsgrad typischerweise niedriger. Dass eine solche Einbindung technisch machbar ist, wurde bereits 2018 durch die Teilnahme eines Fahrzeugs am Primärregelleistungsmarkt demonstriert.

Um das vorhandene und kommende Potenzial großskalig abzuschöpfen, bestehen ähnliche Hürden wie auch im Heimspeichermarkt. Zusätzlich ist es notwendig, Fahrzeuge zu poolen und statistische Methoden zu verwenden, um die zuverlässig verfügbare Leistung aus einer großen Zahl von Fahrzeugen für den Regelenergiemarkt zu bestimmen. Auch bidirektionale Wallboxen – eine Notwendigkeit zum Entladen des Fahrzeugs bei Stromknappheit – sowie die dazu passenden Fahrzeuge sind im europäischen Raum noch selten. Der in Europa gängige DC-Ladestandard CCS wird vermutlich erst ab Jahresmitte diesen Jahres bidirektionales Laden unterstützen, wobei auch heute schon einzelne Fahrzeughersteller und Systemanbieter bidirektionale Systeme anbieten.* Der in Korea und Japan gängige CHAdeMO-Stecker, welcher auch in Europa eingesetzt wird, unterstützt bidirektionales Laden zwar grundsätzlich, allerdings sind auch hier die wenigsten Ladestationen für bidirektionale Ladung ausgelegt.

Aufgrund der Relevanz des Themas und der Marktgröße ist hier aber zeitnah mit einer Vergrößerung des Angebots zu rechnen, auch bei der AC-Verbindung via Typ2 Steckern. In einer ersten Phase könnten Fahrzeuge dabei die Funktionalität von klassischen Heimspeichersystemen übernehmen. Die Fahrzeughersteller sehen hier auch eine großes Potenzial, um ihren Kunden attraktive Angebote zu machen und erweiterter Umsatzquellen zu erschließen.

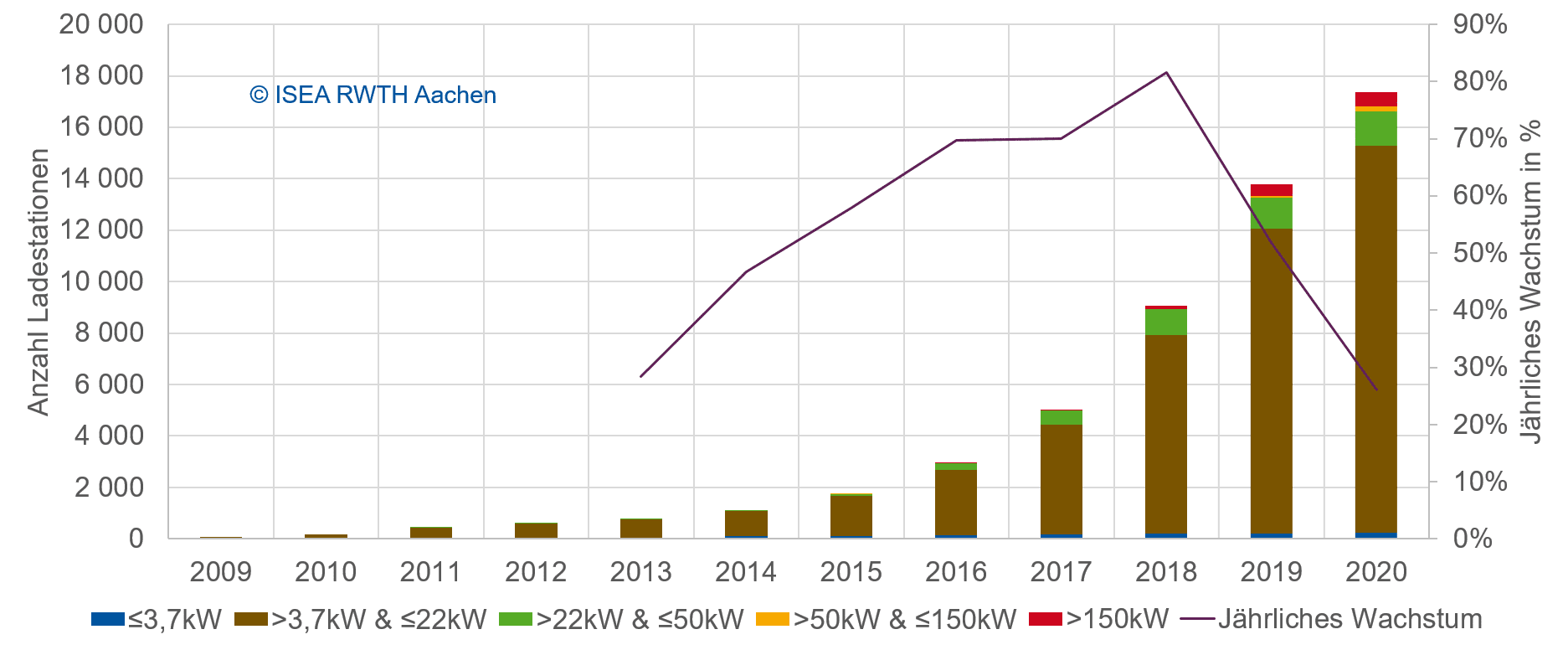

Auch im Bereich der öffentlichen Ladeinfrastruktur war lange ein exponentielles Wachstum der verfügbaren Ladestationen zu verzeichnen. Wie Abbildung 2 zeigt, lag der jährliche Zubau bis 2018 fast immer bei mindestens 40 Prozent mit leicht wachsender Tendenz zwischen 2013 und 2018. Dieser Zubau wurde primär vom Wachstum der 11 Kilowatt und vor allem 22 Kilowatt Ladesäulen getrieben. In dieser Leistungsklasse sind Fahrzeuge typischerweise über viele Stunden angeschlossen was die tatsächliche Ladedauer oftmals weit überschreitet. Bei einer typischen Belegung von 15 Prozent in der Nacht und zwei Ladepunkten pro öffentlicher Station ergibt sich schon heute eine angeschlossene Leistung von bis zu 100 Megawatt. Noch ist allerdings nur ein kleiner Teil der Fahrzeuge fähig, mit 22 Kilowatt zu landen, weshalb das heutige Potenzial vermutlich im Bereich von einigen Dutzend Megawatt liegt. Im Mittel müssen Elektrofahrzeuge im Übrigen weniger als drei Stunden an einer einphasigen 3,7-Ladestation geladen werden. Die mittlere Belastung des Stromnetzes ist also entsprechend gering.

Abbildung 2: Bestand der öffentlichen Ladeinfrastruktur in Deutschland (Stand 06.01.2021). Eigene Auswertung basierend auf dem Ladesäulenregister der BNetzA.

Ab 2018 ist die prozentuale Wachstumsrate im Ausbau der öffentlichen Ladeinfrastruktur merklich gesunken, auch wenn man berücksichtigt, dass noch nicht alle in 2020 installierten Stationen gemeldet wurden. Dies ist zum Teil darauf zurückzuführen, dass Infrastrukturbetreiber vermehrt auf die lukrativeren Schnelllader mit 150 Kilowatt und mehr Leistung setzen. Da Fahrzeuge hier meist nur während der Ladung stehen und danach direkt weiterfahren ist hier kaum Potenzial für netzdienliches Laden absehbar. Mit dem erklärten Ziel von einer Million Ladepunkte der Bundesregierung ist sowohl im Bereich des AC-Ladens als auch des DC-Schnellladens hier von einer weiterhin großen Dynamik auszugehen.

Insgesamt zeigt sich, dass gerade mit steigendem Markthochlauf der Elektromobilität Speicherkapazitäten in einer völlig neuen Größenordnung zur Verfügung stehen. Noch wird dieses Potenzial aber nicht ausgeschöpft und der Großteil der Fahrzeuge lädt mit maximal verfügbarer Leistung sobald das Fahrzeug ans Stromnetz angeschlossen wurde. Hier sind zum einen technische Entwicklungen wie intelligente Ladesteuerung unter Berücksichtigung des Energiemarkts und der Netzauslastung sowie die Bidirektionalität der Ladegeräte gefordert. Zum anderen sind regulatorische Änderungen notwendig, um eine vollständige Integration der Elektrofahrzeuge in den Strommarkt zu ermöglichen.

Hintergrundinformationen und weitergehende Auswertungen finden Sie hier.

Über die Autoren

Christopher Hecht ist Wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik der RWTH Aachen. Seine Forschung konzentriert sich auf die Interaktion von Elektrofahrzeugen und dem Stromnetz mit besonderem Fokus auf die Nutzung von öffentlicher Ladeinfrastruktur.

Christopher Hecht ist Wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik der RWTH Aachen. Seine Forschung konzentriert sich auf die Interaktion von Elektrofahrzeugen und dem Stromnetz mit besonderem Fokus auf die Nutzung von öffentlicher Ladeinfrastruktur.

Jan Figgener ist Abteilungsleiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik der RWTH Aachen. Seine Forschungsschwerpunkte sind die Markt- und Technologieentwicklung, die Netzintegration und die Alterung von Batteriespeichern.

Jan Figgener ist Abteilungsleiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik der RWTH Aachen. Seine Forschungsschwerpunkte sind die Markt- und Technologieentwicklung, die Netzintegration und die Alterung von Batteriespeichern.

*Anmerkung der Redaktion: Dieser Satz im Artikel ist nachträglich am 30.3.2021 geändert worden.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Endlich bin ich nicht mehr der Einzige, der das Laden mit 230Volt als normale Ladeleistung ansieht.

6,5 Jahre und 150 TKM elektrisch zeigen wohl, dass ich ausreichend Erfahrung mit dem Laden habe.

Der Akku meines Autos ist mir zu teuer, um damit Lade und Entladespielchen zu spielen. Ich fahre meine Autos immer so lange wie möglich, Was einmal drin ist, kommt nur über den Fahzeugmotor wieder raus;-).

Befürworten muss ich allerdings, den Akku netzdienlich zu laden.

An der Areit kann ich nur mit 3,7 kW Laden ==> ca. 28 kWh max. d.H. für den Heimweg reicht es allemal. Zuhause sollte natürlich priorisiert mit eigenem Solarstorm geladen werden. Geht im Sommerhalbjahr in den Abenstunden noch ganz gut. ==> Zeitumstellung abschaffen, auf Sommerzeit und Europa endlich in die Realen Zeitzonen einteilen. Wir breuach keine Zeitzone für Ostpolen bis Westspanien! Von daher sind komunizerende Wallboxen schon sinnvoll. Sollte sich aber auch Tariflich auswirken.

Hallo Herr Deuber,

tatsächlich ist es für die Batterie kaum bis gar nicht relevant, ob damit parallel noch weitere Netzdienstleistungen getätigt werden. Eine Batterie erreicht während der Lebensdauer des Fahrzeugs zumindest bei einem Privat-PKW ohnehin nicht die maximale Zyklenanzahl. Viel relevanter ist der durchschnittlicher Ladezustand (niedriger = besser). Dieses Muster zeigt sich bei quasi jeder Lithium-Zelle, die wir und andere im Labor durchgetestet haben.

Beim Thema Solarstrom und Zeitumstellung bin ich ganz bei Ihnen. Noch besser wäre es natürlich, wenn Ihr Arbeitgeber eine Solaranlage auf dem Parkplatz installieren würde, die dann die Fahrzeuge speist. Dann kann man die Mittagsspitzen schön in die Batterie der Fahrzeuge schieben.

Huch, das ist ja ein ganz anderes und neues Thema hier im Block.

Es wird allgm. Speichermagagement benannt.

Den Grundgedanken folgend; warum nicht.

Haben wir ein Gerippe, das den Einsatz des mobilen Speichers in das allg. Stromsystem irgendwie umschreiben und abbilden könnte?

Speicherung lässt die Batterie mit jedem Zyklus altern!

Werden Teilnehmer dieses Systems durch ein Tarif-System ausreichend vergütet?

Zu definieren wäre ein Mindest-Füllgrad der Batterie, auf den nicht zurückgegriffen werden sollte!

Niemand möchte mit einem entleerten Speicher los fahren.

EEG-Zuschlag bei Einspeicherung und hoffentlich auch Rückvergütunng bei netzdienlicher Entnahme. Wird a bissl anstrengend für Zähler- und Tarif-Gestaltung.

Unterschiedliche Tarife mit oder ohne netzdienlicher Nutzung?

Offensichtlich gibt es für die Verfechter der Idee der netzdienlichen Nutzung von fahrzeug-basierten Speichern und danach für diverse Fabrikanten der Ladeeinrichtungen/ Wallboxen noch Einiges zu tun.

Aber, wie schon gesagt; warum nicht.

Private Solaranlagenbetreiber verhalten sich meist automatisch netzdienlich.

Allerdings fehlt mir etwas das öffentliche Bewusstsein, dass an den Wochenenden zur Mittagszeit oft Überschüsse existieren und dass im Interesse von niedrigen Strompreisen zu dieser Zeit bzw. an windigen Tagen auch mal Nachts geladen werden sollte.

Wer heute ein BEV fährt, ist meist für das Thema erneuerbare Energie sensibilisiert und zu einem freiwilligen Beitrag bereit, solange dieser in irgend einer Form (z.B. stabile Srompreise) honoriert wird.

Von weiteren Zwangsregularien halte ich nichts. Die Energieversorger wurden verpflichtet variable Strompreise anzubieten. Über die Preisgesaltung können diese das Angebot attraktiv oder inakzeptabel gestalten und entscheiden so über ihren Lieblingskunden. Dezentrale Homemanager werden dann fexibel auf das Angebot reagieren.

Bitte keine 2 Jahre alten Links von Lobbyistenvereinen posten: Der in Europa gängige DC-Ladestandard CCS unterstützt bidirektionales Laden nicht erst ab 2025 sondern 2021 (siehe NPM ISO 15118-20: „Der Entwurf der ISO 15118-20 wird im zweiten Quartal 2021 erwartet; die Veröffentlichung erfolgt voraussichtlich im dritten Quartal“).

Hallo Herr Kluge,

vielen Dank für den Hinweis.

Viele Grüße,

Christopher Hecht

Neben den technischen Aspekten, braucht es sehr viel regulatorische Regelungen und viel Liberalisierungen im Strommarkt. Die Autobatterie als Mini Pumpspeicher? Why not, wenn der Fahrer z. B. Der Software mitteilt, dass er nur (Beispiel) 50 % der Batterie braucht. Wenn die Vergütung stimmt, wird das (angeschlossene) Fahrzeug zum Pumpspeicher. Eine weitere Idee wäre Teile der Batterie daheim für die Tagladung zu lassen und nur für lange Fahrten die ganze Batterie mitzunehmen. Bei den hohen Batteriepreisen eine Vision?