Es verdichten sich derzeit die Anzeichen und Gerüchte massiv, dass wir auf eine Jahresendrallye und den damit verbundenen Modulengpass zusteuern. Aber muss dieser Rat wirklich beherzigt werden, nachdem wir in den letzten acht bis zehn Monaten eigentlich nie Versorgungsprobleme hatten? Schaut man auf die Preise, scheint alles noch ruhig zu sein. Die Preispunkte aller Modultechnologien pendeln seit Monaten jeweils um eine Unterstützungslinie herum, ohne diese dauerhaft zu durchbrechen. Der Markt wird momentan noch gut mit monokristallinen Modulen höherer Effizienz versorgt, nur polykristalline „Mainstream“-Module finden immer seltener ihren Weg nach Europa. Die Nachfrage scheint dennoch kaum höher zu sein als das Angebot. Warum also sollte vorausschauende Planung oder gar Vorratshaltung angebracht sein?

Vorab ein kleiner Exkurs in den Wechselrichter-Markt, der bekanntlich stringenter organisiert und daher weit weniger volatil ist. Fast alle Hersteller hatten ihre Preise in der ersten Jahreshälfte bereits nach unten angepasst und neue Preislisten ausgegeben. SMA und Kostal befinden sich dabei zunehmend unter dem Druck der großen chinesischen Anbieter, andere europäische Marken suchen den Schulterschluss zu finanzkräftigen Partnern. Durch die stetig gestiegene Nachfrage, vor allem im Kleinanlagensektor, sind nun aber die meisten Geräte aus dem mittleren Leistungssegment ab 6 Kilowatt bis 25 Kilowatt ausverkauft und erst wieder Ende August, teilweise auch erst im Oktober lieferbar. Das bringt viele Installateure in Schwierigkeiten. Neue Projekte müssen warten, begonnene verschoben werden. Händler mit Lagerbeständen werden die Situation unter Umständen nutzen, um die Preise der begehrtesten Typen wieder nach oben zu korrigieren.

Warum es zu diesem Engpass in Europa kommen konnte, ist nicht leicht zu verstehen, da die Prognosen für das Jahr 2019 ja genau diese Entwicklung vorhergesagt hatten. Aber auch passende Speicher für diese Anlagengrößen sind mittlerweile Mangelware, lange Lieferzeiten müssen in Kauf genommen werden. Immerhin ist von dieser Komponente nicht unbedingt der termingerechte Netzanschluss abhängig – Batterien können nachgerüstet werden. Damit den Installateur dieses Dilemma nicht auch bei Modulen ereilt, sollte er etwas vorausschauender planen und sich das in den kommenden Monaten benötigte Material frühzeitig sichern – sei es durch Lagerhaltung oder längerfristige vertragliche Vereinbarungen. Denn nicht nur die jüngsten Meldungen aus China deuten darauf hin, dass wir es bald mit einer beispiellose Jahresendrallye zu tun haben werden. Dort gab es in der kürzlich durchgeführten Auktion Zuschläge für fast 4000 Anlagen mit einer Gesamtleistung von etwa 22,7 Gigawatt. Gleichzeitig wurden die für 2019 im Reich der Mitte prognostizierten Zubauzahlen auf rund 40 Gigawatt angehoben.

Aber auch in Europa bewegt sich einiges: Italien wird Ende September ebenfalls eine erste Ausschreibung mit etwa 500 Megawatt Photovoltaik-Leistung durchführen, drei weitere sind für 2020 geplant – das Gesamtvolumen mutet angesichts der Dimensionen in Asien allerdings geradezu lächerlich an. Trendforce erwartet für 2019 eine weltweite Modulnachfrage von mehr als 120 Gigawatt, was einem Anstieg von 20 Prozent gegenüber dem Vorjahr bedeuten würde. In Europa werden die Installationszahlen von 11,9 Gigawatt in 2018 auf 18 bis 21 Gigawatt in 2019 steigen, so die Analysten Dies wäre ein Zuwachs von 50 Prozent oder sogar noch mehr. 2020 sollen es dann sogar 24 bis 30 Gigawatt sein. Neben Europa gibt es aber auch in anderen Regionen der Welt aufstrebende Märkte, etwa in Südamerika, dem Mittleren Osten und Afrika, wo jeweils mindestens zwei bis drei Länder einen Zubau im Gigawatt-Maßstab erreichen könnten.

Photovoltaik-Ausschreibungen und Einspeisetarife für dezentrale Energieerzeugung sind nach wie vor die Motoren für die Errichtung neuer Solaranlagen in Europa. Außerhalb der staatlichen Programme nimmt jedoch der Markt für förderungsfreie Solarprojekte in Ländern wie Spanien, Großbritannien, Italien, Portugal, Deutschland und sogar Dänemark, Bulgarien und Griechenland weiter Fahrt auf. Allein Spanien verfügt über eine Projektpipeline von geschätzten 10 Gigawatt, zusätzlich zu den 3,9 Gigawatt an noch nicht realisierten Photovoltaik-Anlagen, die Zuschläge bereits in den Auktionen von 2017 bekommen haben und bis Ende 2019 gebaut werden müssen. Das jüngste königliche Dekret vom 5. April 2019 brachte auch endliche eine verbraucherfreundliche Regulierung der Eigenverbrauchsanlagen. Die überschüssige Energie kann ab sofort ins Netz eingespeist werden und eine faire Vergütung bezogen werden. Laut dem Branchenverband Solarpower Europe werden auf der iberischen Halbinsel bis 2023 etwa 19,5 Gigawatt zusätzlich errichtet. Damit gehört Spanien im Hinblick auf die Expansionsprognose wieder zu den 15 führenden Photovoltaik-Märkten weltweit.

Auch in den Niederlanden gab es im letzten Jahr einen nicht unbeträchtlichen Zubau – es wurden insgesamt 1,4 Gigawatt neue Photovoltaik-Leistung installiert. In diesem Jahr soll der niederländische Solarmarkt auf mehr als 2 Gigawatt wachsen, was angesichts der Größe des Gesamtmarktes beachtlich ist. Darüber hinaus gibt es noch bis zu 7 Gigawatt genehmigter Solarprojekte, die innerhalb der nächsten drei bis vier Jahre realisiert werden sollen. Im Vergleich dazu ist die Entwicklung in Deutschland geradezu gemächlich. Aber auch hierzulande bewegt sich aktuell einiges, nicht zuletzt durch den kontinuierlichen Druck der „Straße“ (Fridays For Future sowie weitere Initiativen). Zunächst sind zwar viele Politiker in der Sommerpause, aber für September haben das Klimakabinett und die Kanzlerin eine ganze Reihe neuer Gesetzesentwürfe angekündigt, die den Klimaschutz betreffen sollen.

Auch der Photovoltaik-Markt in Europa scheint noch in der Sommerpause zu sein, zumal das Wetter und die Temperaturen vielerorts die Installation auf Dachflächen erschweren. Wer jedoch nicht in die gleiche Falle wie schon in vergangenen Jahren tappen und einem Versorgungsengpass hilflos ausgeliefert sein möchte, der plant die zweite Jahreshälfte vorausschauend. Jetzt ist der richtige Zeitpunkt, um auf Einkaufstour zu gehen, Konditionen zu verhandeln und Verträge zu schließen – noch. Denn bald könnte es bei Ihrem Stammlieferanten wieder heißen: „Es tut uns leid, aber die von Ihnen angefragten Komponenten können wir Ihnen leider erst wieder in x Monaten liefern … es sei denn, sie dürfen etwas mehr kosten!“

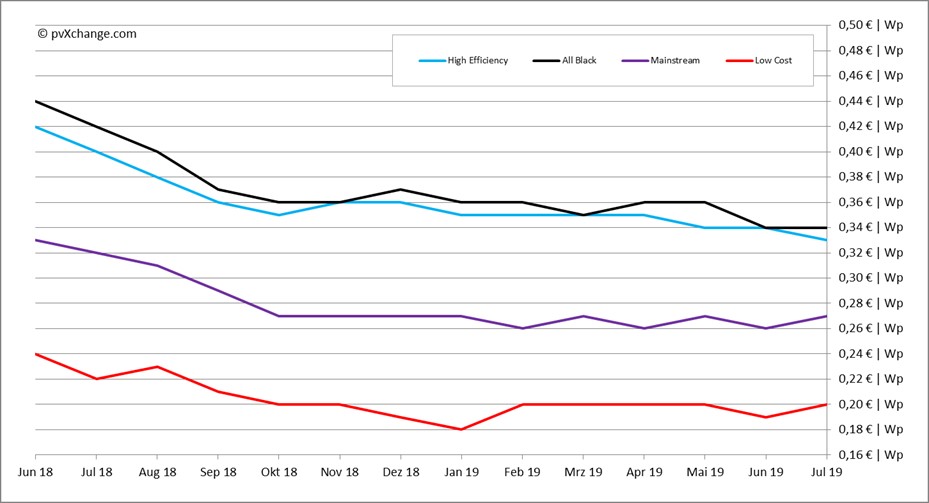

Übersicht der nach Technologie unterschiedenen Preispunkte im Juli 2019 inklusive der Veränderungen zum Vormonat (Stand 19.07.2019):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

1 comment

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.