Auf den ersten Blick wirkt der Jahresauftakt 2026 unspektakulär. Das Preisniveau im Day-ahead-Markt bewegte sich über weite Strecken um die Marke von 100 Euro pro Megawattstunde. Ausgeprägte Volatilitätsspitzen blieben aus.

Ganz ereignislos war der Monat dennoch nicht: Am Neujahrstag kam es in Deutschland zu 2,5 Stunden mit negativen Preisen, bedingt durch die feiertagsbedingt niedrige Last bei gleichzeitig erhöhter erneuerbarer Einspeisung. Diese Phase blieb jedoch ein Einzelfall. Anders als in anderen europäischen Märkten, in denen sich negative Preisphasen zum Monatsende verdichteten, wie in Spanien beispielsweise, stellte sich am deutschen Strommarkt rasch wieder ein winterliches Gleichgewicht ein.

Diese Stabilität war jedoch nicht gleichbedeutend mit Stillstand. Wertschöpfung entstand nicht durch ausgeprägte Extremereignisse, sondern durch kurzfristige Verschiebungen zwischen Großhandels- und Regelenergiemärkten. Gefragt waren Strategien, die Flexibilität marktübergreifend allokieren, statt auf einzelne Preisspitzen zu setzen.

Januar in Zahlen

Um zu quantifizieren, wie sich diese Marktbedingungen auf die Profitabilität von Batteriepeichern auswirkte haben wir bei Suena Energy die Erlöse eines repräsentativen 10 Megawatt/20 Megawattstunden Stand-Alone-Speichers in Deutschland simuliert. Verglichen wurden isolierte Strategien im Großhandel und in der Regelleistung mit der Multi-Market-Optimierung des Suena Energy Trading Autopilot.

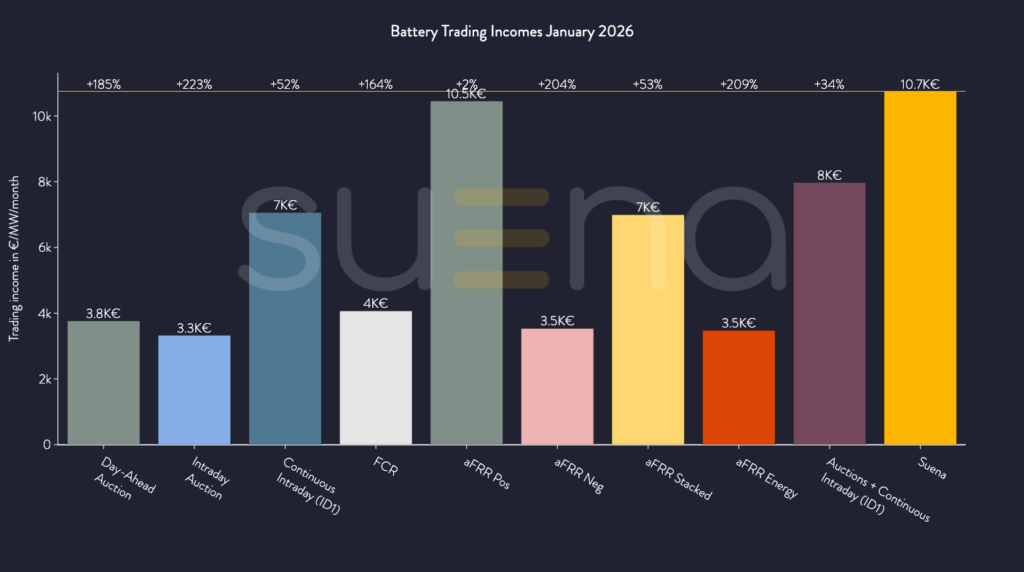

Im Großhandel erzielten reine Spot-Strategien Erlöse zwischen 3300 und 7000 Euro pro Megawatt. Mit 7000 Euro pro Megawatt lag der kontinuierliche Intraday-Handel erneut an der Spitze dieses Segments. Der kombinierte Großhandelsbenchmark aus Day-ahead-Auktionen und Intraday-Handel stieg von 7600 Euro pro Megawatt im Dezember auf 8000 Euro pro Megawatt im Januar. Diese Erlöse spiegeln das moderate, aber insgesamt stabile Spread-Umfeld auf den Spotmärkten wider.

Auch im Bereich der Systemdienstleistungen blieb die Primärreserve (FCR) mit 4000 Euro pro Megawatt stabil. Im Sekundärregeleistungsmarkt (aFRR) erreichte positive Reserve 10.500 Euro pro Megawatt, während negative Reserve sowie die kombinierte aFRR-Strategie bei 3500 beziehungsweise 7000 Euro pro Megawatt lagen. Die aFRR/PICASSO-Energie-Benchmark sank von 4300 Euro pro Megawatt im Dezember auf 3500 Euro pro Megawatt, was auf eine geringere Aktivierungsintensität hindeutet.

Der Suena Energy Trading Autopilot erzielte im Januar 10.700 Euro pro Megawatt und lag damit leicht unter dem Dezemberwert von 11.300 Euro pro Megawatt. Im Vergleich zu den Einzelstrategien schnitt der Autopilot jedoch weiterhin deutlich besser ab: 52 bis223 Prozent gegenüber Spot-Ansätzen, 2 bis 204 Prozent gegenüber Kapazitätsstrategien im Regelenergiemarkt – mit deutlich stärkeren Margen bei negativem aFRR als bei positivem aFFR – sowie 209 Prozent gegenüber dem aFRR-Energie-Benchmark.

Komprimiert, aber nicht homogen

Der Januar war weniger von strukturellen Stressphasen als von wiederkehrenden, kurzfristigen Preisdifferenzen geprägt. Die Winternachfrage blieb hoch und ein strukturelles Überangebot war nicht erkennbar. Die solide Nachfrage im Winter und das begrenzte strukturelle Überangebot hielten die durchschnittlichen Day-ahead-Preise auf einem Niveau von rund 100 Euro pro Megawattstunde. Negative Preise traten, abgesehen vom 1. Januar gar nicht auf.

Im Vergleich zu den Volatilitätsspitzen zum Jahresende 2025 fiel die Streuung insgesamt geringer aus. Gleichzeitig waren die Märkte keineswegs homogen. Zwischen dem 5. und 8. Januar 2026 kam es zu deutlich höheren Preisniveaus von bis zu rund 280 Euro pro Megawattstunde sowie zu ausgeprägten Differenzen zwischen Day-ahead-, Intraday- und Regelenergiemärkten. Einzelne Tage trugen damit überproportional zu den monatlichen Großhandelserlösen bei.

Fundamental stieg die Last gegenüber Dezember, die Windeinspeisung blieb hoch, und die Solarproduktion erholte sich leicht von den saisonalen Tiefstwerten im Dezember. Diese Kombination führte zu breiteren Intraday-Spreads, allerdings ohne ausgeprägte Knappheitsphasen oder länger anhaltende Negativpreisfenster.

Stabilität als strategische Herausforderung

Gerade solche Monate stellen besondere Anforderungen an Speicherstrategien. In stark volatilen Phasen sind Arbitragemöglichkeiten klar erkennbar. In moderaten Marktphasen hingegen ist die systematische Identifikation kleinerer, aber wiederkehrender Preisdifferenzen entscheidend.

Ohne verlässliche mehrstündige Hochpreisblöcke oder ausgeprägte Mittagstiefs können Speicher nicht auf einfache Muster setzen. Erlöse entstehen vielmehr durch kontinuierliche Allokation zwischen Intraday-Spreads, Reserveleistung und selektiver Energieaktivierung.

Eine einseitige Fokussierung – sei es auf den Großhandel oder auf Regelmärkte – kostet in einem solchen Umfeld Erlöspotenzial. Entscheidend ist die Fähigkeit, Positionen dynamisch anzupassen und Opportunitätskosten zwischen Märkten fortlaufend neu zu bewerten Algorithmische, prognosebasierte Optimierung wird in solchen Marktphasen nicht optional, sondern strukturell notwendig.

Preissignale im Spätwinter

Sollte sich das winterliche Marktregime im Februar fortsetzen, dürften Großhandels- und Regelenergiemärkte grundsätzlich stabil bleiben – nicht durch ausgeprägte Preisspitzen, sondern durch wiederkehrende, punktuelle Verschiebungen.

Mit zunehmender Photovoltaik-Produktion im Spätwinter wird sich die Intraday-Struktur voraussichtlich weiter ausdifferenzieren. Längere Phasen mit Tageslicht und stärkere Mittagsspitzen in der Photovoltaik-Erzeugung könnten innerhalb einzelner Tage klarere Preisprofile erzeugen und damit zusätzliche, wenn auch kleine Erlösfenster öffnen.

In einem solchen Umfeld hängt eine stabile Rendite weniger von einzelnen Ereignissen ab als von einer konsistenten, marktübergreifenden Koordination. Stabilität hebt Erlöspotenziale nicht auf, sondern verschiebt, wo und wie sie realisiert werden können. Multi-Markt-Optimierung wird somit einmal mehr zum entscheidenden Hebel.

— Lennard Wilkening ist Mitgründer und Geschäftsführer von suena energy , einem auf softwarebasierte Multi-Markt-Optimierung spezialisierten Unternehmen für die Vermarktung von Großbatteriespeichern und erneuerbaren Energien. Mit rund zehn Jahren Erfahrung im Bereich Energiesysteme und einer Promotion an der Technischen Universität Hamburg gilt er als Experte für die Optimierung und systemdienliche Integration von Energiespeichern in die europäischen Strommärkte. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.